Пополнение оборотных средств и покрытие кассовых разрывов

- Сумма кредита — до 150 000 000 руб.

- Срок кредита — до 36 месяцев

- Ставка — от

Заполнить заявку

Гибкие условия по залогам

Удобный график погашений

Привлекательные процентные ставки

Оптимальные сроки кредитования

Оборотное кредитование предназначено для финансирования циклических производственных процессов, получения сезонных и торговых скидок при больших объемах закупок, а также для пополнения оборотных средств.

Условия предоставления:

- процентная ставка по кредиту — от 10,5% ;

- сумма кредита — до 150 000 000 руб;

- срок кредита — до 36 месяцев;

- возможность не обеспечивать залогом 25% суммы кредита;

- залог — товары в обороте, оборудование, транспорт, недвижимость, залог третьих лиц, поручительство фонда поддержки малого бизнеса;

- комиссия за оформления кредита отсутствует.

Формы предоставления:

- разовый кредит (классическая форма кредитования с графиком платежей);

- возобновляемая кредитная линия (кредит с возможностью неоднократного использования и погашения нескольких траншей в рамках установленных сроков и сумм);

- невозобновляемая кредитная линия (кредит с возможностью единоразового использования и погашения нескольких траншей в рамках установленных сроков и сумм).

- Анкета

- Учредительные и регистрационные документы

- Оригиналы паспортов владельцев бизнеса

- Официальная отчётность

- Документы, подтверждающие управленческую выручку

- Документы, подтверждающие договорные отношения с контрагентами / поставщиками

- Документы, подтверждающие право собственности на основные средства, используемые в бизнесе

В некоторых случаях банк оставляет за собой право запросить дополнительные документы.

С декабря 2014 года получить банковский кредит бизнесу стало значительно сложнее, так как рубль резко подешевел и экономический кризис стал диктовать «новые правила игры». Проблема усугубляется тем, что у компаний нет залогового обеспечения под новые кредиты. Все, что подходит под требования банков, часто уже заложено. В итоге в новых кредитах банки отказывают. Кажется, что выхода из этой ситуации нет? Он есть, но не все про него знают.

Рассмотрим порядок действий на примере условной компании. Предположим, ее основной вид деятельности «Торговля продукцией». И сама она относится к субъектам малого

или среднего предпринимательства. Компании надо привлечь кредит в размере 100 млн рублей, чтобы пополнить оборотные средства. Свободного залогового обеспечения она не имеет (или его вовсе нет).

Чтобы получить новый кредит, ей надо заручиться финансовой поддержкой фондов развития РФ, которая и будет залоговым обеспечением для банка.

Есть одно «но». Торговая компания не может рассчитывать на прямую гарантию АО «Корпорации МСП» в рамках нового кредита на пополнение оборотных средств (см. п. 9 «Прямая гарантия для обеспечения кредитов для неторгового сектора с целью пополнения оборотных средств»). Зато торговая компания может получить поддержку «Региональных гарантийных организаций» (РГО), а затем уже поддержку и АО «Корпорации МСП». Этот продукт называется «Прямая гарантия, выдаваемая совместно с поручительством РГО (согарантия)».

Теперь посмотрим, что компании нужно сделать, чтобы реализовать описанную схему привлечения финансирования.

Шаг 1. Узнать перечень аккредитованных АО «Корпорация «МСП» региональных гарантийных организаций согласно территориальному признаку. Допустим, наша торговая компания зарегистрирована в Москве. Тогда ей надо обратиться за поддержкой в Некоммерческую организацию «Фонд содействия кредитованию малого бизнеса Москвы» (учреждено 13.03.2006 на основании постановления Правительства Москвы от 17.01.2006 №35-ПП). Согласно положению ЦБ РФ, поручительство Фонда признается обеспечением II категории качества, что позволяет приравнивать его к таким ликвидным видам залогового обеспечения, как ценные бумаги, недвижимость, оборудование и товарная продукция (см. ниже «Кому «Фонд содействия кредитованию малого бизнеса Москвы» выдает поручительство»).

Шаг 2. Подать заявку и полный пакет документов в банк-партнер «Корпорации МСП»/РГО с условием предоставления гарантии «Корпорации МСП» и/или РГО в качестве залога.

Шаг 3. Получить предварительное одобрение кредита от банка-партнера.

Шаг 4. Обратиться через банк-партнер за предоставлением гарантии. Взаимодействие с «Корпорацией МСП» и/или РГО по вопросу получения гарантии осуществляет банк-партнер. Комплект документов для получения гарантии аналогичен комплекту документов для получения кредита (дополнительные документы от субъекта МСП не запрашиваются).

Шаг 5. Получить кредит в банке-партнере после предоставления гарантии.

Для торговых компаний «Фонд содействия кредитования малого бизнеса Москвы» предусматривает поручительство до 45 млн рублей. Часто компании стремятся получить максимально возможную поддержку РГО, тем самым лишая себя этого инструмента в будущем.

Так, если торговая компания получит поддержку РГО в полном объеме, она не сможет в дальнейшем получить новый кредит по схеме: РГО (гарант) + «Корпорация МСП» (согарант). Поэтому настоятельно рекомендуем получать поддержку РГО в МИНИМАЛЬНО возможном объеме (зависит от запрашиваемой суммы кредита). А остальную необходимую поддержку для получения кредита получить в «Корпорации МСП».

Пример. В «Фонд содействия кредитования малого бизнеса Москвы» подать заявку на 10 млн рублей, а в «Корпорацию МСП» на 60 млн рублей. При этом в «Фонде содействия кредитования малого бизнеса Москвы» у компании еще останется возможность получить поддержку на 35 млн рублей, если возникнет новая потребность в привлечении заемных средств, например, в другом банке.

В статье рассмотрим ставки по кредиту на пополнение оборотных средств для юридических лиц и ИП. Узнаем, можно ли взять кредит без залога и как рассчитать сумму платежа. Мы подготовили для вас условия банков и собрали отзывы.

| Банки | Срок | Ставка | Сумма |

| Модульбанк | кредитный лимит открывается на ограниченный срок | 1% в месяц | 50% от месячного оборота, но не более 500 тысяч рублей. Минимум — 90 тысяч. |

| Тинькофф Банк | 6 месяцев | от 1% в месяц | Максимальная сумма — 1 миллион |

| Сбербанк | от 1 месяца до двух лет | от 11% в год | От 150 тысяч рублей. Ограничений по максимальной сумме нет. |

| ВТБ | до трех лет | от 10,5% годовых | Максимальная сумма — 150 миллионов |

| Альфа-Банк | до 5 лет | от 11% в год | до 70 миллионов рублей |

| Райффайзенбанк | до 3 лет | процентная ставка рассчитывается индивидуально | максимальная сумма кредита — 150 000 000 с залогом и до 50 000 000 — без залога |

| Открытие | до 5 лет | от 9% годовых | лимит не ограничен |

| Юникредит Банк | до 5 лет | процентная ставка назначается после рассмотрения заявки | от 500 тысяч до 73 миллионов рублей |

| Локо-Банк | до 3 лет | от 9,25 до 14,55% годовых | от 300 тысяч до 1 500 000 рублей |

| Бинбанк | до 3 лет | процентная ставка рассчитывается исходя из особенностей бизнеса | от 1 миллиона |

| Росбанк | до 3 лет | от 15,1% годовых | от 150 тысяч рублей |

| МТС Банк | до 2 лет | от 11% годовых | до 80 миллионов рублей |

Многих бизнесменов интересует, есть ли кредит под оборот средств в Точке. Этот банк не выдает такой кредит, но оформляет овердрафт. Если на счете организации будет недостаточно средств, можно уйти в минус. Процентная ставка в таком случае зависит от срока возврата средств. Фактически, вы будете платить проценты банку только за реальный срок пользования деньгами.

Кредит под оборот кассы — это вид банковского продукта, который предназначен для увеличения оборотных средств компании, а именно:

- сырья и производственных материалов;

- готовых продуктов;

- товаров для пополнения склада;

- топлива и многого другого.

Цель такого краткосрочного кредита может быть различной: закупить больше товара к старту сезона, внести обязательные платежи и даже расширить свой бизнес. Детальное обоснование кредита для малого бизнеса банк обычно не требует. Однако продумать источники погашения займа под товар в обороте все же следует.

В связи с тем, что для банка такой продукт сопряжен с высокими рисками, он может попросить предоставить залог или привлечь к сделке поручителей. Без залога могут открыть только овердрафт или кредитную линию до 1 миллиона рублей. В качестве обеспечения может быть предоставлено имущество организации: автомобиль, товар, недвижимость и т. д. А поручителями обычно выступают собственники фирмы.

Если сумма кредита будет большой (конкретная цифра у банков отличается, но в среднем от 3 миллионов), то объект залога нужно обязательно застраховать.

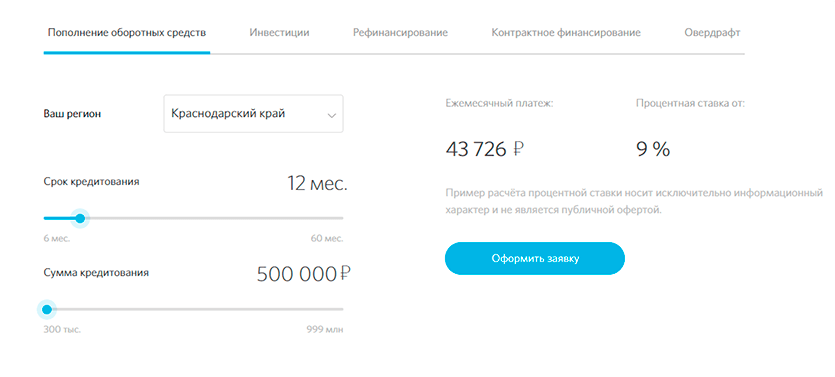

Рекомендуем предварительно рассчитывать условия будущего кредита. Например, для этих целей есть удобный калькулятор на официальном сайте банка Открытие.

Чтобы получить информацию о ежемесячном платеже, нужно ввести регион, срок кредитования и необходимую сумму кредита. Дальнейшие расчеты система выполнит автоматически.

Возьмем следующие параметры:

- нахождение юридического лица — Краснодарский край;

- сумма кредита — 500 000 рублей;

- срок — 1 год.

Калькулятор покажет платеж в месяц — 43726 р. и ставку в 9%.

Отправить заявку на оформление кредита можно онлайн на официальном сайте банка. Рассмотрим данную процедуру на примере банка Открытие:

- Выбираем вкладку «Малому и среднему бизнесу», нажимаем на «Пополнение оборотных средств».

- Делаем расчет и щелкаем на кнопку «Оформить заявку».

- Заполняем анкету и отправляем на рассмотрение.

- Все! Остается подождать, пока с вами свяжется кредитный менеджер.

Каждый банк выдвигает свои требования для выдачи кредита на пополнение оборотных средств, но можно ориентироваться на следующие параметры:

- от даты регистрации юридического лица прошло не меньше 12 месяцев;

- нет долгов перед государственными структурами;

- нет просроченных задолженностей перед банком;

- бизнес не находится в стадии банкротства или ликвидации;

- нет опротестованных векселей;

- возраст владельца фирмы — от 21 года до 65 лет;

- организация располагается в регионе присутствия банка.

При оформлении кредита банк попросит:

- заполненную анкету на выдачу займа;

- Устав юридического лица;

- свидетельство о регистрации;

- справку о постановке на учет в налоговых органах;

- документы, подтверждающие назначение лиц на руководящие должности (директора, главного бухгалтера);

- копии паспортов должностных лиц, уполномоченных для проведения операций с банком;

- лицензии (при наличии);

- бухгалтерскую отчетность за 4 отчетных даты;

- информацию за последние 2 квартала: основные средства, обороты по счетам и на кассе, расчеты с контрагентами, сведения по всем оформленным кредитам и займам.

По залоговому имуществу нужно предоставить:

- по автомобилю: ПТС;

- по недвижимости: документ, подтверждающий право собственности (договор купли-продажи);

- по арендованному земельному участку: договор аренды с пометкой о регистрации в ЕГРН.

Андрей Воскобойников:

Сергей Логвинов:

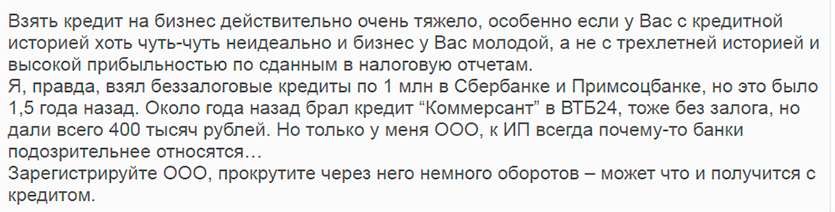

Когда хотел взять кредит под оборот, обошел несколько банков. Чем солиднее банк, тем больше сложностей с одобрением. Сбербанк тогда затребовал много всего: много документов, 100% залог и привлечение поручителя. Однако, оно того стоило. Процентная ставка оказалась ниже, чем по предложениям других банков. Оформили в Сбербанке, потому что перекредитоваться потом гораздо сложнее.

Галина Никифорова:

Екатерина Ланская:

Оформляла в Сбербанке России. Залог указала торговый павильон. Его стоимость рассчитали по накладной минус 20%. А еще в качества залога взяли товар в обороте. Все остатки склада посчитали по цене закупки и отняли 20%. Цены, естественно, занижены, зато кредит одобрен!