Для того чтобы получить кредит в банке, не всегда, оказывается, нужно заключать отдельный кредитный договор. Иногда бывает достаточно заполнить анкету-заявление, которая одновременно является еще и офертой. В этом случае если банк одобрит предоставление займа, то обязательно откроет счет клиенту и перечислит туда деньги. Вот только заемщики не всегда узнают об этом.

При получении любого кредита потенциальному заемщику прежде всего нужно заполнить анкету, указав в ней всю необходимую для банка информацию о себе, а также написать соответствующее заявление. Уже после принятия банком решения о выделении займа с клиентом заключается кредитный договор. Такова стандартная схема, принятая во многих финансовых институтах.

Существует и другой вариант — предложить клиенту заполнить анкету-заявление, которая одновременно служит офертой заемщика банку на заключение соглашения о кредитовании. Это означает, что при одобрении (акцепте) банком такой заявки на кредит она автоматически становится кредитным договором. Строго говоря, это не противоречит Гражданскому кодексу, ст. 432 которого говорит, что договор может заключаться посредством оферты — предложения подписать договор одной из сторон (в данном случае потенциальный заемщик) и ее акцепта — принятия предложения другой стороной (в данном случае перечисление банком суммы кредита на текущий счет).

«Существует широко распространенное, но вместе с тем ошибочное мнение, что договор может заключаться только путем составления одного документа, который одновременно подписывается сторонами, — отмечают в Альфа-Банке. — Направление оферты одной стороной и ее акцепт другой — распространенная процедура заключения договора, предусмотренная гражданским законодательством».

Подобные заявки можно встретить в Альфа-Банке при получении «персонального кредита» и в Райффайзенбанке по любым нецелевым кредитам. В «Альфе» офертные заявления объясняют в том числе и удобством для клиента — не надо еще раз приходить в отделение для подписания кредитного договора. Вот только, ставя подпись под таким документом, нужно понимать, что обратного пути нет: одобрив заявку на кредит, банк в любом случае выделит деньги, даже если к тому моменту человек передумает брать заем.

Бывают и другие ситуации: банк одобрит и выдаст кредит по такой заявке, но не сообщит об этом клиенту. Так случилось, например, с посетителем портала Банки.ру Александром под ником ShelAND, который еще в 2008 году обратился за кредитом в Альфа-Банк. Хотя заявку банк одобрил, клиент принял решение воздержаться от займа. Спустя пару лет после этого он получил от службы взыскания Альфа-Банка СМС-сообщение с требованием погасить задолженность. Как выяснилось, все это время с открытого банком текущего счета списывались суммы в счет погашения кредита, в итоге, когда лимит средств на нем был исчерпан, псевдозаемщик в глазах банка стал должником.

Далее последовало судебное разбирательство, в ходе которого ShelAND выиграл дело. Суд признал кредитный договор незаключенным и отказал Альфа-Банку во взыскании задолженности по нему. Решение было обосновано тем, что в анкете-оферте, которую подписал Александр, не была указана полная стоимость кредита; кроме того, заемщик не получил на руки график платежей. Это нарушает ст. 10 закона «О защите прав потребителей». Также суд сослался на закон «О банках и банковской деятельности», согласно которому в договорах должны быть прописаны процентные ставки по кредитам и вкладам, стоимость банковских услуг и сроки их выполнения, в том числе сроки обработки платежных документов. По мнению суда, тот факт, что график погашения и полная сумма кредита не были согласованы с клиентом, свидетельствует об отсутствии акцепта оферты банком. Соответственно, дальнейшие действия «Альфы» — открытие счета, зачисление на него средств — следует понимать как акцепт на других условиях.

Как поясняет партнер юридической компании «Яковлев и партнеры» Игорь Дубов, если бы банк указал в заявлении-оферте все необходимые условия кредита, то у суда не было бы оснований считать этот договор незаключенным. Поэтому, обращаясь в кредитную организацию за займом, будет не лишним выяснить, какое именно заявление вы заполняете. По словам Дубова, отозвать оферту можно до ее акцепта, то есть в данном случае до того момента, как банк одобрит заявку. Согласно Гражданскому кодексу, отозвать оферту после ее принятия уже нельзя. Следовательно, договор будет считаться заключенным.

Чтобы избежать ситуаций, когда банк принимает оферту, а клиент к тому моменту уже передумал брать кредит, в Райффайзенбанке еще раз подтверждают у заемщика его согласие. «При подаче заявки клиенту объясняют, что после принятия положительного решения с ним свяжется сотрудник банка, еще раз проговорит условия одобренного кредита и только после получения согласия клиента кредитные средства будут зачислены на его счет», — указывает руководитель дирекции обслуживания физических лиц, член правления Райффайзенбанка Андрей Степаненко.

После того как оферта принята и договор считается заключенным, можно уже говорить только о расторжении кредитного соглашения по инициативе клиента. «Если клиент решит, что кредит ему больше не нужен, то, соответственно, ему необходимо обратиться в банк, подать в установленной форме заявление о расторжении соглашения о кредитовании и погасить задолженность, при желании закрыть текущий счет», — поясняют в Альфа-Банке.

По словам банкиров, людей, которые отказываются от кредитов уже после одобрения кредитной заявки, немного. Не более 5% у «Альфы» и около 2% у «Райффайзена».

Исковое заявление в суд о взыскании кредитной задолжности с частного лица. В исковом заявлении истец ссылается на заключенный кредитный договор, без указания его номера и даты заключения договора, с формулировкой, что кредитный договор был заключен «посредством подписания заявления на кредит №. » Заявление представляется «акцептованным банком предложением о выдаче кредита на указанных в заявлении условиях», одновременно ответчик был ознакомлен с Общим условиями обслуживания счетов, вкладов и потребительских кредитов, а так же тарифами по потребительскому кредитованию. Далее идет ссылка на ст.820 ГК РФ «кредитный договор должен быть заключен в письменной форме» и п.3. ст. 434 ГК РФ «письменная форма договора считается соблюденной, если письменное предложение заключить оговор принято в порядке, предусмотренном п.3 ст 438 ГК РФ «Совершение лицом, получившим оферту, в срок, установленный для ее акцепта, действий по выполнению указанных в ней условий договора (отгрузка товаров, предоставление услуг, выполнение работ, уплата соответствующей суммы и т.п.) считается акцептом, если иное не предусмотрено законом, иными правовыми актами или не указано в оферте.»

Вопрос, как все вышеизложенное увязывается со ст. 30 ФЗ от 02.12.1990 N 395-1 (ред. от 03.07.2016) «О банках и банковской деятельности» согласно которой «Отношения между Банком России, кредитными организациями и их клиентами осуществляются на основе договоров, если иное не предусмотрено федеральным законом.

В договоре должны быть указаны процентные ставки по кредитам и вкладам (депозитам), стоимость банковских услуг и сроки их выполнения, в том числе сроки обработки платежных документов, имущественная ответственность сторон за нарушения договора, включая ответственность за нарушение обязательств по срокам осуществления платежей, а также порядок его расторжения и другие существенные условия договора.»

Может ли ст.30 являться основанием для признания кредитного договора основанного на заявлении о предоставлении кредита недействительным?

Заключив кредитный договор, вы осознали, что документ подписан на неравных условиях? Как правильно поступить в такой ситуации и в каких случаях возможно аннулировать сделку? Об этом вы узнаете в этой статье.

Аннулировать договор может только суд. Судья принимает решение на основании рассмотрения всех аспектов дела, государственных нормативных актов, что предусмотрены ст. 166–181 ГК РФ. К таковым относятся следующие ситуации:

- Если договор с банком был заключен в результате заблуждения клиента. То есть кредитные эксперты не до конца раскрыли всю суть договора или намеренно утаили некоторые важные моменты сделки. Тогда, на основании российского законодательства, можно считать, что клиента ввели в заблуждение и договор может быть оспорен.

- Если какое-либо из условий долгового договора противоречит правам человека и Конституции.

- Если сделка была заключена с человеком, который является недееспособным.

- Если к подписанию договора человека подтолкнули насильно или с помощью угроз и давления.

- Если деньги были получены заемщиком не в полном объеме или вовсе не выданы. В этом случае сделку можно оспорить на основании ее безденежности по ст.812 ГК РФ.

Кредит – это двухсторонняя сделка. Законодательством России установлены нормы не только для физических лиц, которые заключают договор. Требования официально предъявлены и к содержанию, форме документа и целям сторон при оформлении кредита. В случаях нарушений законодательства сделку можно оспорить в арбитражном или гражданском судебном процессе. Часто несоблюдение норм при заключении договора несет за собой определенные последствия. К таким контрактам можно отнести:

- Сделки, совершенные лицами, которые превысили пределы своей правоспособности. Например, ко

нтракт был заключен с юридическим лицом, которое не имеет лицензии на осуществление данной деятельности. Тогда после аннулирования сделки, стороны кредитного договора будут обязаны вернуть всё полученное по данному договору. - Сделки, совершенные юридическими или физическими лицами, которые были не уполномочены на заключение этого договора(или превысили свои полномочия). В этом случае договор будет признан недействительным.

- Сделки, которые были заключены несовершеннолетними детьми. Такой договор влечет за собой полное возвращение незаконно полученных средств или других благ.

- Сделки, которые были заключены гражданами, ограниченными в этом действии судом. При принятии решения об аннулировании договора стороны будут обязаны вернуть всё полученное по этому контракту.

- Если при заключении договора на одну из сторон оказывалось давление или применялось насилие, суд аннулирует сделку. В отдельных случаях он может открыть уголовное дело по ст.178, п. 2 ст. 179 ГК РФ.

- Если при оформлении контракта одна из сторон была введена в заблуждение, то после аннулирования договора его участники будут обязаны вернуть все полученное по этой сделке. В отдельных случаях при наличии доказательной базы пострадавшая сторона вправе требовать возмещения морального и материального ущерба.

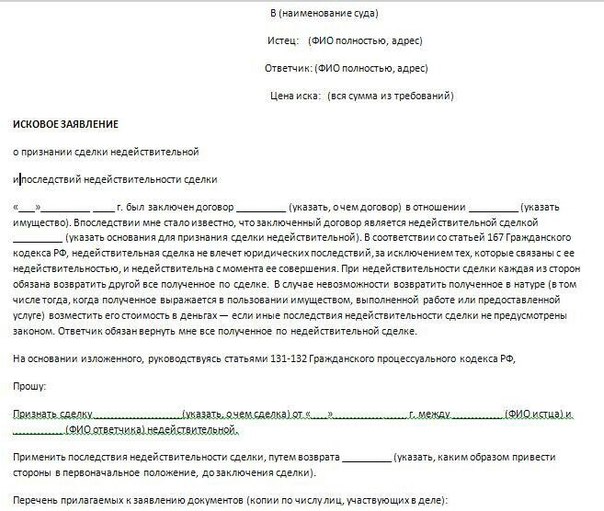

Для того, чтобы оспорить кредитную сделку, вам необходимо написать и подать в суд исковое заявление в банк. В нем вы должны обязательно указать:

- ваши паспортные данные (адрес по прописке, фактический адрес проживания, серию и номер паспорта, кем и когда выдан документ);

- идентификационный номер;

- ваш контактный номер телефона;

- координаты банка (ИНН, номер лицензии ЦБ, юридический адрес);

- контактные данные всех физических лиц, которые имеют какое-либо отношение с спору с банком;

- всю суть создавшегося спора;

- свои требования к суду;

- подпись и дату.

Изменить условия кредитной сделки может как заемщик, так и кредитор. Новые условия не должны противоречить закону и правам человека. Изменения в контракт вносятся по обоюдному согласованию сторон. Итак, поменять условия кредитного договора возможно в таких случаях:

- Если обстоятельства, во время которых заключалась сделка, сильно изменились. Например, вы взяли валютную ипотеку на двадцать лет, а через год ежемесячная сумма выплат по кредиту из-за роста курса валюты выросла на 20%. В этом случае вы вправе требовать пересмотра условий вашего контракта с банком и уменьшения суммы ежемесячного платежа.

- Банк может в одностороннем порядке повысить размер текущей процентной ставки по кредиту, если такое право кредитора прописано в договоре. В этом случае клиент не сможет быть точно уверен в конечной сумме погашения ссуды в течение всего срока кредитования. Конечно, банк не может просто так постоянно повышать ставки по кредитам. Для совершения этого действия у него должны быть весомые аргументы. Например, значительное изменение условий выдачи кредитов на всем финансовом рынке страны.

- Финансовая организация может потребовать досрочное погашение ссуды, но на это должна быть веская причина. Например, нарушение порядка выплаты суды, большая задолженность по кредиту, частые просрочки и т.д.

- В случаях других обстоятельств, которые индивидуально прописаны в договоре и предусмотрены з

аконом.