Еще несколько лет тому назад большинство итальянских банков из-за финасового кризиса свернули кредитование физических лиц. Однако, в настоящее время многие финансовые учреждения Италии начали снова активно предлагать итальянцам и иммигрантам потребительские займы на покупку автомобилей и недвижимости. Кредиты, конечно, выдают не всем и каждому — банки предпочитают давать займы преимущественно тем людям, которые имеют положительную кредитную историю и никогда не имели проблем с финучреждениями.

Итак, каковы они, 5 признаков того, что Вы являетесь идеальным заемщиком

Европейские банки сейчас, как никогда ранее, не склонны к риску. Поэтому они кредитуют только тех, кто имеет надежную работу и стабильный доход.

Очень хорошо, если заемщик работает в интернациональной или известной итальянской компании, где, как известно, очень тщательно подбирают кадры. Туда трудно попасть безответственному авантюристу. К тому же, иностранные и крупные национальные корпорации обычно не имеют проблем с выплатой зарплат. Если человек работает в такой фирме, ему никогда не откажут.

Также банки охотно идут навстречу государственным служащим, однако, банковские аналитики учитывают при этом множество нюансов. Если в каких-то организациях госсектора, например, грядет реформа, работнику этой структуры крупного кредита не дадут, ведь существует вероятность того, что служащий попадет под сокращение.

Общий принцип таков: если Ваша официальная зарплата небольшая, крупных займов Вам не оформят, — объясняют специалисты.

Работники банка могут предложить потребительский кредит тем, кто уже активно пользуется их зарплатными карточками. Преимущественно это делают банки, в которых используют современное программное оборудование.

Дело в том, что многие банки используют программы, высчитывающие, сколько владелец зарплатной карты снимает, где тратит средства, сколько экономит. Если на зарплатной карточке всегда имеется стабильный остаток, значит у ее владельца имеется стабильный доход, превышающий расходы. Следовательно, ему можно предложить определенную сумму кредита.

Таким клиентам банк доверяет еще в течение 5-6 лет после погашения кредита. Банк в этом случае может снижать проценты и увеличивать срок кредитования. Однако, если человек не берет займа после выплаты стоимости купленного ранее в кредит автомобиля или жилья в течение 7-8 лет, его положительная кредитная история учитывается лишь частично.

За это время в характере человека и семейных обстоятельствах может многое измениться. Банкам нужен клиент, который время от времени залезает в долги, а потом отдает их. Поэтому некоторые итальянцы даже оформляют ненужные кредиты, чтобы поддерживать положительную кредитную историю.

Причины здесь ясны: финансовые учреждения хотят получить свои деньги назад в определенные сроки. Принято считать, что до 24 лет человек еще не слишком серьезен и не достаточно твердо стоит на ногах, чтобы брать кредит. Относительно пожилых людей, то после 55 лет возрастает риск того, что человек может заболеть и не выплатить кредит.

Люди, которые часто используют кредитку и вовремя погашают долг, — лучшие клиенты для любого банка.

Положительная кредитная история влияет на выделение займа больше, чем хорошая работа. Если у Вас есть только хорошая работа, вам 40 лет и вы никогда не брали кредит, то банк вполне может Вам отказать. В их понимании ненормально, что человек за всю свою жизнь не брал ни одного кредита.

Иммиграция в Италию

Компания Trade & Consulting поможет всем желающим в кратчайшие сроки получить вид на жительство в Италии по программе «бизнес-иммиграция» или «VIP-иммиграция», а также создать бизнес в Италии и переехать на ПМЖ в любой регион этой прекрасной страны.

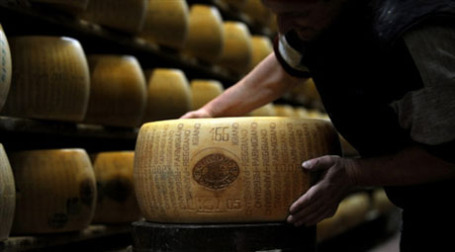

Итальянский банк Credito Emiliano выдает кредиты сыроварам под залог выпускаемой ими продукции — сыра пармезан. В специальных хранилищах под контролем обученных сотрудников банка залоговое обеспечение вызревает до готовности

Сыропроизводителям выдают кредиты под залог сыра Пармезан. Фото: AFP —>

Итальянский банк Credito Emiliano (Credem) выдает кредиты сыропроизводителям под залог выпускаемой ими продукции — сыра парамеджано, или пармезана. В специально подготовленных хранилищах под контролем обученных банковских сотрудников залоговое обеспечение, то есть сыр, вызревает до готовности. В это время производители задолго до того, как продукт может быть реализован потребителю, уже располагают необходимой ликвидностью, полученной от банка. Если сыровар не погашает кредит, у кредитора остается продукт, который он может продать.

Банк взимает 3% и комиссию за содержание сыра в кондиционируемых хранилищах при необходимой температуре и влажности. «Мы помогаем производителями пармезана получить необходимое финансирование, потому что на вызревание сыра, прежде чем его можно будет продать, необходимо два года, — комментирует в интервью BBC эксперт Credem Альфредо Гермини (Alfredo Germini). — Из-за этого у них возникают трудности с денежными потоками. Поэтому мы берем у них сыр в обмен на дешевый кредит».

Такой вид кредита используется уже около 50 лет, он возник в послевоенные годы в Италии, но в условиях сегодняшнего кризиса приобрел особое значение, поскольку многим сыроварам, нуждающимся в финансировании, кроме продукции отдать в залог нечего.

Сыровар Джованни Гуальди (Giovanni Gualdi) в интервью BBC признал, что последние пять лет были очень трудными ввиду плохого состояния рынка. Производители потратили средства на изготовление продукции и зависят от кредита, без которого бизнес пришлось бы закрыть. Действительно, за прошедшие пять лет закрылись более 100 предприятий консорциума Parmigiano-Reggiano, сообщает BBC.

«Во времена кризиса такая кредитная схема позволяет поддержать сыропроизводителей», — заявил в интервью Associated Press Ижинио Морини (Iginio Morini), эксперт консорциума Consorzio del Formaggio Parmigiano-Reggiano, представляющего более 400 производителей пармезана, которые могут называть свой продукт Parmigiano-Reggiano.

Производитель отдает какую-то часть своей продукции, допустим, 25% в хранилище банка и получает сертификат, который можно предъявить для оформления кредита, объяснил Морини.

«Авансовый платеж, который предлагает Credem (Credito Emiliano), — это очень хорошее условие, потому что он дает шанс пережить трудный период, надеясь на то, что рынок через короткое время восстановится», — заявил эксперт по качеству Consorzio del Formaggio Parmigiano-Reggiano Кристиан Бертолини (Cristian Bertolini).

Как правило, производитель, выпускающий 7 тысяч голов сыра в год, может передать 2 тысячи в обеспечение по кредитам. Согласно расчетам Морини, каждый круг сыра оценивается примерно в 300 евро, таким образом, стоимость залога достигает 600 тысяч евро. Под такое покрытие банк может выдать около 420 тысяч евро (60–70% залоговой стоимости).

На сырный бизнес у Credem приходится всего около 1% годового дохода, но такие кредиты имеют ключевое значение для имиджа региона, в котором главной движущей силой является сельхозпроизводство, комментирует AP Уильям Бизарри (William Bizzarri), возглавляющий подразделение Credito Emiliano, которое работает с производителями пармезана. По его словам, на фоне рецессии объем сырных депозитов вырос примерно на 10%.

Пармезан очень удобно использовать в качестве обеспечения, его легко контролировать. Штамповка указывает дату производства и происхождение сыра, спустя 12 месяцев вызревания ставится маркировка Parmesan. Некоторые сорта необходимо выдерживать до 24–30 месяцев.

Маркировка также помогла идентифицировать 570 голов сыра, которые были украдены полгода назад, добавил Бизарри. BBC отмечает, что «сырный» банк подвергся нападению грабителей трижды.

Документы, сроки, виды контрактов, проценты и затраты — все о получении банковского займа в Италии.

Чтобы получить кредит в итальянском банке, необходимо обратиться в избранное финансовое учреждение и предоставить требуемые документы.

Согласно итальянскому кодексу прав потребителя (Законодательный декрет номер 206/2005), потребитель имеет право на получение от банка полной, четкой и понятной информации о кредитном договоре.

С 1 октября 2003 этот принцип постановлением Межведомственного комитета по кредитам и сбережениям (Comitato Interministeriale per il Credito ed il Risparmio) внесен в национальное законодательство по прозрачности банковских сделок. Таким образом, каждый из итальянских банков в собственных филиалах в доступных для общественности местах размещает информационный буклет, содержащий, помимо прочего, экономические условия ипотечного контракта и основные положения, которыми он руководствуется.

Прочитав информационный буклет, потребитель может оценить и сравнить условия кредитования, предлагаемые различными итальянскими банками, и выбрать для себя самое выгодное предложение.

Если самостоятельно оценить предлагаемые условия не получается, рекомендуем обратиться за помощью в Ассоциации по защите прав потребителей (Associazioni dei consumatori) или же к нотариусу, которому Вы доверяете, чтобы получить всю необходимую информацию и разъяснения.

Избрав банк, в который Вы обратитесь за кредитом, перед заключением договора Вы имеете право получить на руки для ознакомления копию данного договора, готового к подписанию для оценки содержания контракта и его условий.

К договору прилагается краткая выписка — это важный для клиента документ, который содержит краткое изложение наиболее важных пунктов договора.

Повторимся, если какие-либо пункты сложны для Вашего понимания, стоит обратиться к нотариусу или к банковскому сотруднику для разъяснений.

Выбор процентной ставки (Тasso di interesse) является одним из ключевых моментов, которые важно учесть, производя оценку условий ипотечного договора.

Процентная ставка может быть фиксированной (tasso fisso; размер ставки не меняется на протяжение всего периода ипотеки) или «плавающей» (tasso variabile; ставка изменяется и определяется на основе переменных параметров, которые должны быть объективно оценены и рассмотрены в договорных условиях).

Отметим лишь, что «плавающая» ставка, как правило, всегда меньше фиксированной, но выбирая первый вариант, существует риск роста ставки со временем.

Кроме прочего, существуют ипотечные договоры со смешанными условиями, в которых ставки могут чередоваться (ипотечный договор со смешанной ставкой (tasso misto)): в нем процентные ставки могут изменяться с «плавающей» на фиксированную и обратно.

Существует также кредит под названием «mutuo con cap»: речь идет о договоре с «плавающей» ставкой, которая, однако, не может превышать определенную сумму-ограничитель.

И, наконец, существуют ипотечные договоры с «плавающей» кредитной ставкой, однако с фиксированным взносом, где увеличение/спад контрольного показателя отражается на длительности договора, уменьшая или продлевая его.

Кроме процентов, при заключении ипотеки Вам предстоит оплатить и ряд других расходов, о которых стоит узнать заранее.

К ним относят, к примеру, стоимость экспертной оценки покупаемого имущества или стоимость страхования, оплачиваемую в качестве залога и т.д.

Данные расходы повышают итоговую стоимость кредита.

До подписания договора важно заранее узнать размер общей годовой процентной ставки (Tasso Annuo Effettivo Globale (Т.А.Е.G.)); этот показатель фактически демонстрирует в процентном выражении общую стоимость кредита и учитывает не только номинальную процентную ставку, но и другие расходы по кредиту.

Настоятельно рекомендуем также заранее узнать в банке о налогах, взимаемых по ипотеке, и цене юридических услуг.

Налоговый режим банковского финансирования в Италии регулируется статьей 15 законодательного декрета D.P.R 601/1973.

Налог составляет 0,25% от суммы кредита, за исключением ипотек, предоставленных банком на покупку, строительство или реконструкцию жилья для использования в качестве вторичного (в этом случае налог увеличивается на 2%).

Обязательно стоит запросить в банке для ознакомления график погашения кредита (piano di ammortamento). В этом сводном документе указаны все взносы, которые обязуется оплачивать заемщик. Выплаты делятся на основную сумму и проценты, здесь же указан срок погашения кредита.

Обычно для проведения оценки (istruttoria) и получения ипотечного кредита достаточно 60 дней, однако в некоторых ситуациях, особенно при покупке жилья, когда необходимо оплатить объект до указанного продавцом финального срока, рекомендуем обратиться в банк заранее.

Следует знать, что при задержке в погашении ипотеки банк автоматически начисляет проценты на просроченные платежи, причем процентная ставка, начисленная за просроченные платежи, всегда выше, чем обычная (таким образом банк пытается впоследствии предотвратить задержку платежей, осуществляемых заемщиком).

При невыплате ипотечного кредита по недвижимости банк имеет право выставить купленное заемщиком имущество на судебный аукцион недвижимости.

Предоставляя кредит, банк учитывает не только стоимость самого имущества, предлагаемого в качестве залога, но и экономическое положение заемщика, который будет выплачивать ипотечные взносы. Данную оценку производят по налоговой декларации за прошлый год, поданной в налоговые органы.

Иногда банк требует предоставить поручительство (fideiussione) от третьего лица (к примеру, если кредит берет молодой человек, поручительство от более состоятельных родителей), которое подтверждает обязательство выплатить сумму кредита в случае, если сам заемщик будет не в состоянии этого сделать.

Итальянские законы дают возможность заемщику погасить кредит досрочно, однако, иногда банк, теряя заработок на процентах, может потребовать с заемщика комиссию возмещения. Данный пункт обязательно оговорен в договоре.

Закон позволяет это сделать, причем данные изменения можно осуществить различными способами.

Согласно статье 120 параграф 4 Закона о банковской деятельности установлен новый способ сбережения средств заемщика. Он называется суброгация. Речь идет о том, что заемщику предоставляется право договориться с другим банком о выдаче нового кредита на такую же сумму, как и предыдущий, которым заемщик расплачивается с первым банком. Последний не имеет права отказаться от предварительного погашения кредита.

Если заемщик не хочет менять банк, но хочет поменять условуя кредита, он может досрочно погасить старый кредит, чтобы взять новый в том же банке.

-

действительный вид на жительство;

выписка из текущего расчетного счета (иногда банк требует переведения к нему счета из другого финансового учреждения);

исторический сертификат о прописке;

ISEE, последняя декларация о доходах, справки с места работы.