| Субконто | Только обороты | Суммовой учет | Учет в валюте |

| Контрагенты | Нет | Да | Да |

| Договоры | Нет | Да | Да |

| Документы расчетов с контрагентом | Нет | Да | Да |

Субсчет 76.09 создают для отражения операций с аудиторскими компаниями, рекламными агентствами, юридическими конторами. По дебету счета проводят выплаты спонсорской помощи и прочих благотворительных перечислений, а также финансовой помощи к праздникам. Все операции по счету осуществляются согласно утвержденной на предприятии учетной политике.

76 счет бухгалтерского учета это регистр, на котором происходит отражение информации о взаимоотношениях организации с прочими лицами. При этом здесь отражается задолженность самого предприятия, так и имеющиеся долги перед субъектом бизнеса.

Особенностью отражаемых на этом счете операций является то, что они носят второстепенный характер при осуществлении деятельности. То есть эти операции происходят не на регулярной основе и выделять на них субсчета на счетах, где отражаются основные дебиторы и кредиторы организации не имеет смысла. Отсюда следует, что на этот счет относятся те операции, которые нельзя отразить на счетах с 60 по 75.

Прежде всего здесь обобщается информация по имущественному и личному страхованию, при поступлении в организацию претензий, при осуществлении расчетов, связанных с исполнительными производствами в отношении работников компании (алименты, иные удержания и т. д.), а также для отражения операций по депонированию зарплаты (при ее неполучению в срок).

Какие применяются субсчета

К счету 76 могут быть открыты следующие субсчета:

В зависимости от особенностей ведения операций, на счете 76 помимо основных субсчетов, рекомендованных типовым Планом счетов, могут открываться аналогичные, но для учета операций в иностранной валюте.

Например, 76/6 — Расчеты с прочими покупателями и заказчиками в рублях и 76/26 — Расчеты с прочими покупателями и заказчиками в валюте.

Внимание! Если перечень открываемый субсчетов отличается от типового, то он обязательно должен быть указан в принятой учетной политике организации.

Примеры бухгалтерских проводок по счету 76

С данным счетом могут составляться следующие проводки:

| Дебет | Кредит | Название |

| 76 | 20, 23, 29 | Списание части затрат по основному, вспомогательному или обслуживающему производству на прочих дебиторов или кредиторов |

| 76 | 21 | Реализация собственных полуфабрикатов |

| 76 | 28 | Списание потерь от брака |

| 76 | 41 | Возврат товара с браком поставщику |

| 76 | 43 | Отражение задолженности прочего дебитора по отгруженной товарной продукции |

| 76 | 50 | Оплата кредиторской задолженности наличными деньгами из кассы |

| 76 | 50 | Возврат покупателю (прочему кредитору) денежных средств из кассы |

| 76 | 51, 52, 55 | Оплата кредиторской задолженности деньгами с расчетного счета, валютного счета либо со специальных счетов |

| 76 | 60 | Отражена кредиторская задолженность по прочим операциям |

| 76 | 68/НДС | Отражение задолженности по НДС |

| 76 | 70 | Произведено депонирование невыданной зарплаты |

| 76 | 86 | Получены из бюджета средства целевого финансирования |

| 76 | 86 | Произведено начисление членских (вступительных) взносов с товарищество |

| 76 | 91 | Произведено начисление процентов по облигациям |

| 76 | 08 | Списание работ, которые не принесли желаемого результата |

| 76 | 91/1 | Отражение дохода от прочей продажи |

| 76 | 91/2 | Списание дебиторской задолженности, не реальной к взысканию |

| 04 | 76 | Отражена положительная деловая репутация компании |

| 08 | 76 | Отражение затрат на исключительное авторское право по компьютерной программе |

| 10 | 76 | Приобретены материалы у прочего поставщика |

| 15 | 76 | Отражение затрат по заготовке материалов |

| 19 | 76 | Отражение входящего НДС по работам (услугам) прочего кредитора |

| 20 | 76 | Включение затрат по прочим операциям в состав расходов на производство |

| 23 | 76 | Включение затрат по прочим операциям в состав расходов на вспомогательное производство |

| 41 | 76 | Поступление товаров от прочего кредитора |

| 44 | 76 | Включение затрат по прочим операциям в состав расходов на продажу |

| 50 | 76 | Получена оплата от прочего дебитора наличными в кассу |

| 51, 52, 55 | 76 | Получена оплата от прочего дебитора на расчетный счет, валютный счет или специальный счет |

| 57 | 76 | Отражение еще не поступившего перевода от прочего дебитора |

| 58 | 76 | Отражена покупка акций, ценных бумаг |

| 62 | 76 | Взаимозачет по задолженности |

| 91/2 | 76 | Отражение прочих расходов |

| 97 | 76 | Отражение расходов будущих периодов |

Субсчета 76 счета

Обычно, количество субсчетов на 76 достаточно велико, их список представлен ниже:

- 76.01.1 — Расчеты по имущественному и личному страхованию

- 76.01.2 — Платежи (взносы) по добровольному страхованию на случай смерти и причинения вреда здоровью

- 76.01.9 — Платежи (взносы) по прочим видам страхования

- 76.02 — Расчеты по претензиям

- 76.03 — Расчеты по причитающимся дивидендам и другим доходам

- 76.04 — Расчеты по депонированным суммам

- 76.05 — Расчеты с прочими поставщиками и подрядчиками

- 76.06 — Расчеты с прочими покупателями и заказчиками

- 76.09 — Прочие расчеты с разными дебиторами и кредиторами

- 76.21 — Расчеты по имущественному и личному страхованию (в валюте)

- 76.22 — Расчеты по претензиям (в валюте)

- 76.25 — Расчеты с прочими поставщиками и подрядчиками (в валюте)

- 76.26 — Расчеты с прочими покупателями и заказчиками (в валюте)

- 76.29 — Прочие расчеты с разными дебиторами и кредиторами (в валюте)

- 76.32 — Расчеты по претензиям (в у.е.)

- 76.35 — Расчеты с прочими поставщиками и подрядчиками (в у.е.)

- 76.36 — Расчеты с прочими покупателями и заказчиками (в у.е.)

- 76.39 — Прочие расчеты с разными дебиторами и кредиторами (в у.е.)

- 76.41 — Расчеты по исполнительным документам работников

- 76.49 — Расчеты по прочим удержаниям из заработной платы работников

- 76.АВ — НДС по авансам и предоплатам

- 76.ВА — НДС по авансам и предоплатам выданным

- 76.К — Корректировка расчетов прошлого периода

- 76.Н — Расчеты по НДС, отложенному для уплаты в бюджет

- 76.НА — Расчеты по НДС при исполнении обязанностей налогового агента

- 76.ОТ — НДС, начисленный по отгрузке

Учет операций страхования

- предмет договора — страхование помещений производственного цеха №5 на случай пожара;

- сумма страхового возмещения — 741.300 руб.

- на материалы — 402.500 руб., НДС 61.398 руб.;

- на оплату труда производственных рабочих, которые были заняты устранением последствий пожара и проведением ремонта (в т.ч. страховые взносы) — 241.400 руб.

Отражения операций по претензиям

Материалы Проводки по Приходу ГЛАВНАЯ СТРАНИЦА НАЛОГОВЫЕ НОВОСТИ БУХГАЛТЕРСКИЕ НОВОСТИ БУХГАЛТЕРСКИЙ УЧЕТ ГОДОВОЙ ОТЧЕТ И…

Часто ли наказывают по п. 1 ст. 126 НК РФ?П. 1 ст. 126 НК РФ…

Операции с недвижимым имуществом за вознаграждение или на договорной основеПодкласс 68.3 содержит две группы кодов:…

ОтгулВажно! Все гарантии, установленные трудовым законодательством действуют только на тех работников, с которыми официально заключен…

Двойное налогообложениеДвойное налогообложение — одновременное обложение в разных странах одинаковыми налогами доходов. Двойное налогообложение вызвано…

Сразу оговорюсь, что если в вашей организации нет сотрудников, которые совмещают основное место работы и договор, то Вам возможно подойдут штатные средства:

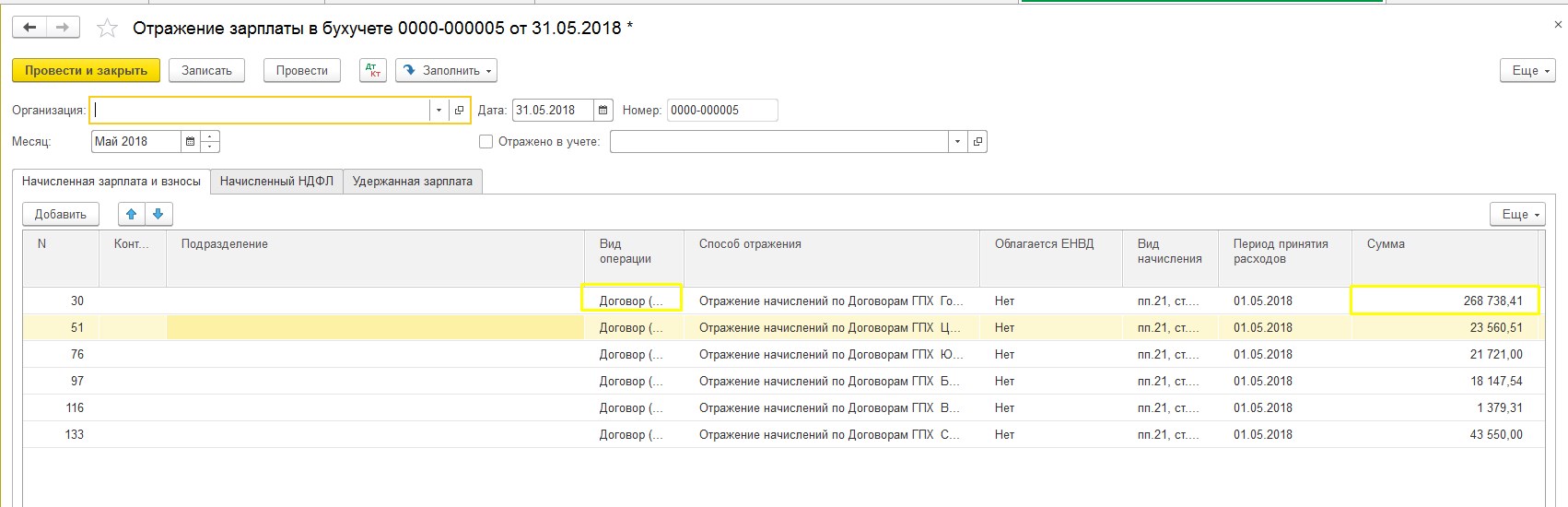

— На стороне ЗУП начисления по договорам отражать не специализированным документом, а использовать «Начисления прочих доходов». В этом случае они будут считаться доходами контрагентов и попадут на счет 76;

— На стороне БП изменить в табличной части «Начисленная ЗП и Взносы» документа «Отражение зарплаты в учете» вид операции с «Договор (работы, услуги)» на «Доходы контрагентов», тогда начисленные суммы будут отражены по кредиту счета 76.12.

— На стороне БП изменить в табличной части «НДФЛ» документа «Отражение зарплаты в учете» вид операции с «НДФЛ» на «НДФЛ контрагента», тогда суммы налога будут отражены по дебету счета 76.12.

Если данные методы не подошли, либо Вы каждый месяц имеете «удовольствие» в проводках отделять от основного дохода и налога сотрудника суммы по договору и отражать их вручную, надеюсь моя публикация Вам поможет.

Итак, первое расширение предназначено для программы ЗУП 3.1. Оно будет при заполнении документа «Отражение ЗП в учете» разделять суммы НДФЛ с основных доход и суммы НДФЛ с доходов по договорам.

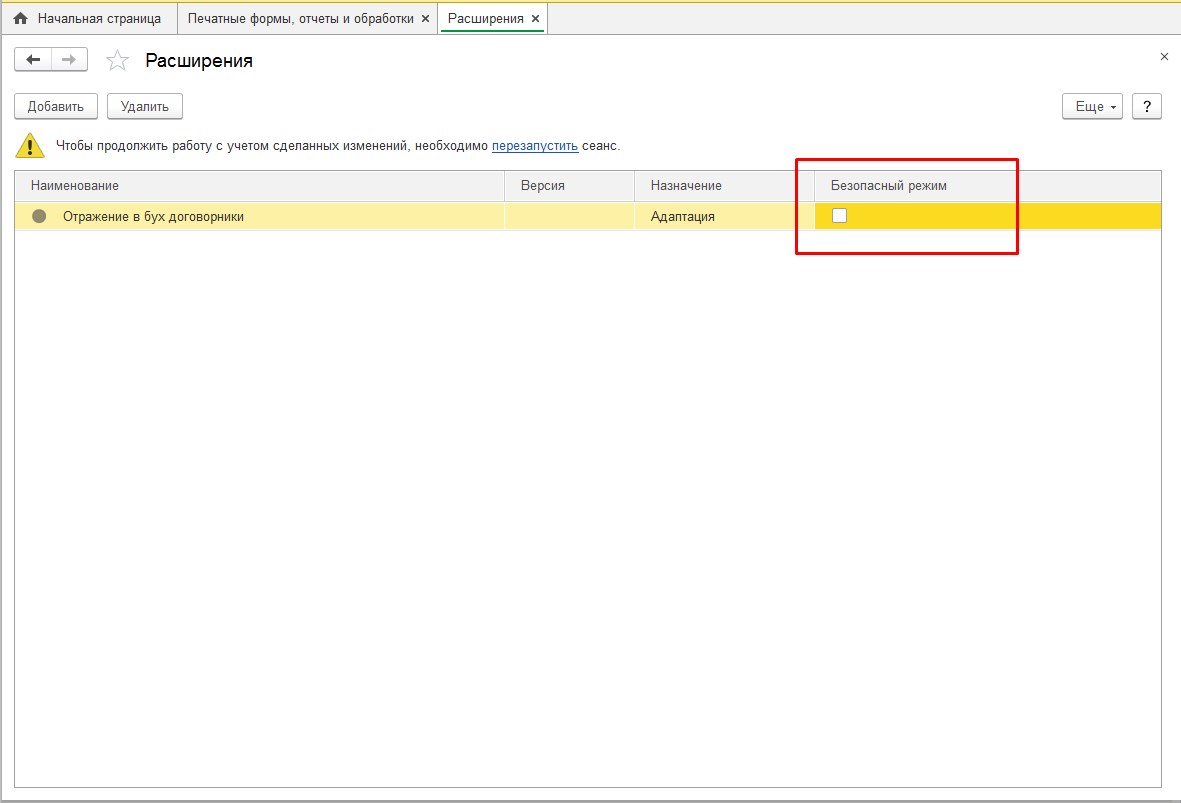

Подключаем расширение через «Администрирование — Печатные формы, отчеты и обработки — Расширения». Важно чтобы перед перезапуском галочка «безопасный режим» была снята, иначе расширение попросту не будет работать.

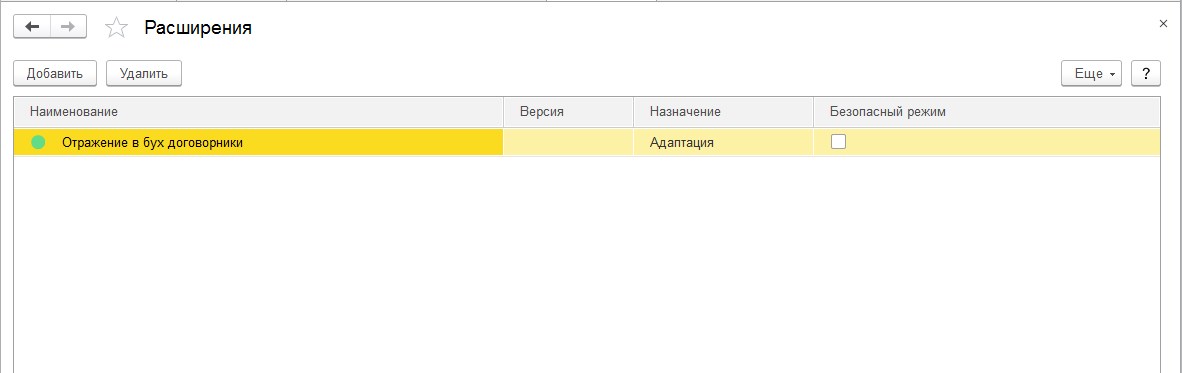

Перезапускаемся, расширение готово к работе:

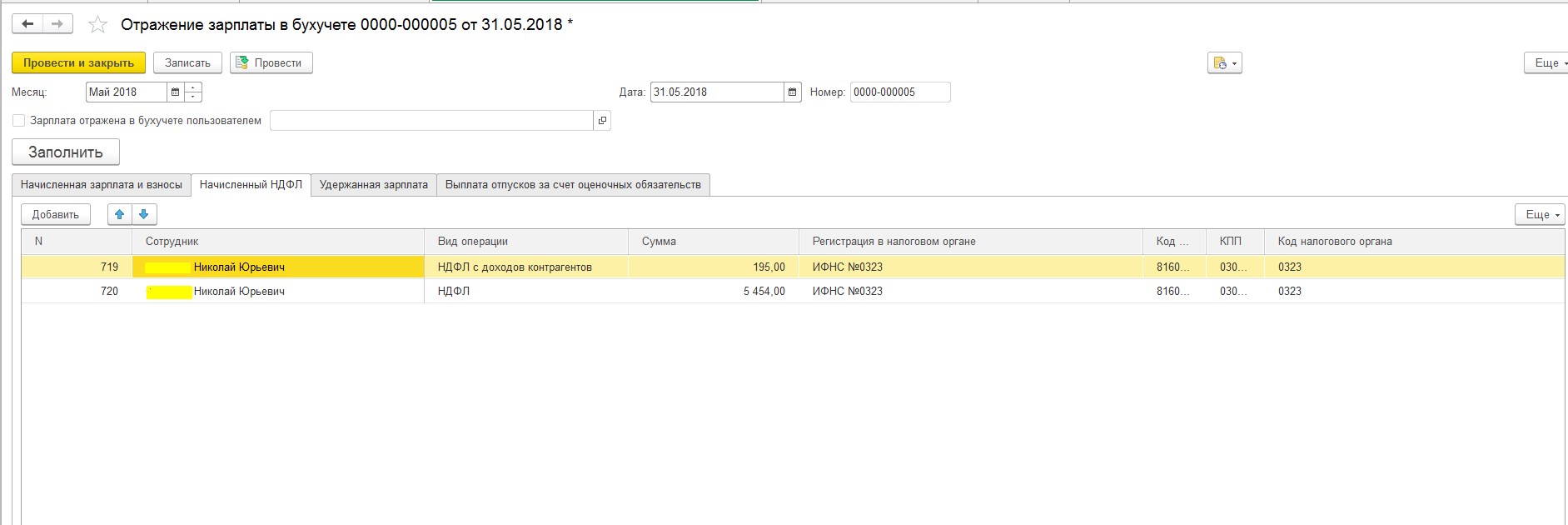

Заполняем документ отражения и видим, что суммы НДФЛ отражены отдельно для основных доходов и доходов по договору:

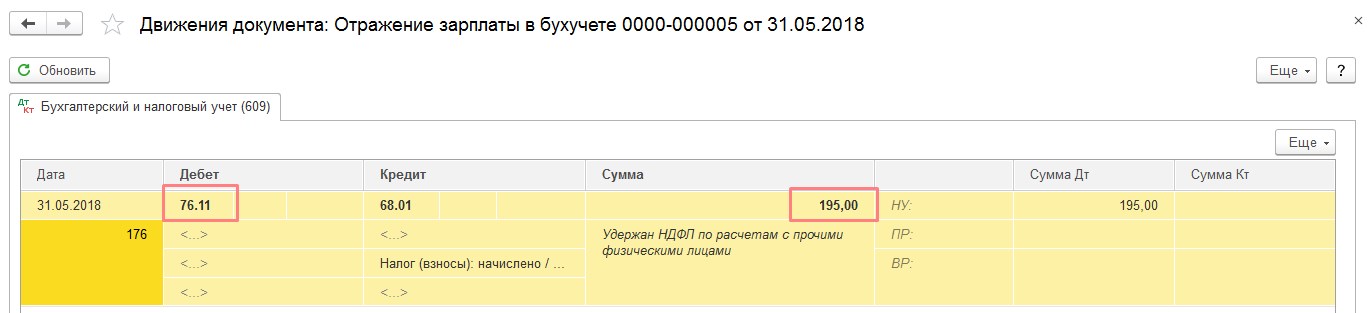

В следующем виде эти данные перенесутся в бухгалтерию:

Сводная сумма налога пойдет на Дт 70, а выделенная на Дт 76:

По умолчанию сумма пройдет по дебету счета 76.12, если вас это устраивает, Вы можете скачать только расширение для ЗУП, а для начислений на стороне БП поправить руками вид операции с договора на «доходы контрагента». Если же необходимо, чтобы как на скриншоте суммы проходили по дебету 76.11 или 76.09, необходимо скачать соответсвующее расширение для бухгалтерской программы.

Второе раширение предназначено для БП 3.0. Оно изменяет счет кредита для проводок по начислениям договорников с 70 на 76.11 (или 76.09).

Подлючается полностью аналогично расширению в ЗУП: