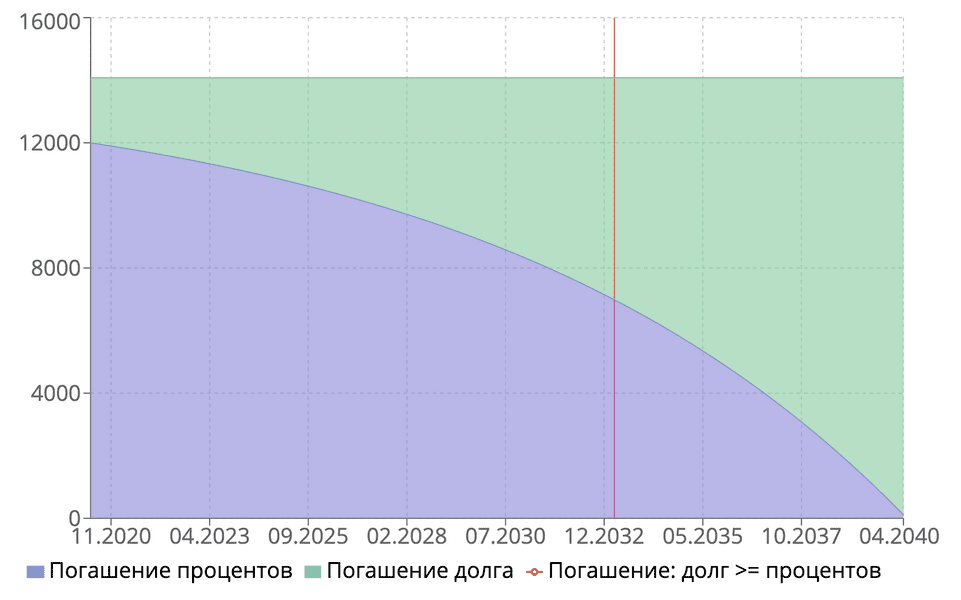

График аннуитетных ипотечных платежей для рассматриваемого примера: 1.500.000 рублей, 20 лет, 11.5%.

Рассчитаем размер ежемесячного платежа. Мы должны определить для себя сумму ипотечного кредита в рублях и срок кредитования.

Дифференцированная схема платежей характерна тем, что основной долг гасится равномерно в течение всего срока кредитования. Поэтому рассчитаем долю ежемесячного платежа, идущую на погашение основного долга. Формула крайне простая:

Ежемесячная сумма, идущая на погашение процентов считается так же, как и для аннуитетных платежей:

Итого ежемесячный платеж это сумма процентной части и части на погашение основного долга. Эта сумма каждый месяц пересчитывается и уменьшается, так как размер основного долга уменьшается.

Для первого платежа это будет:

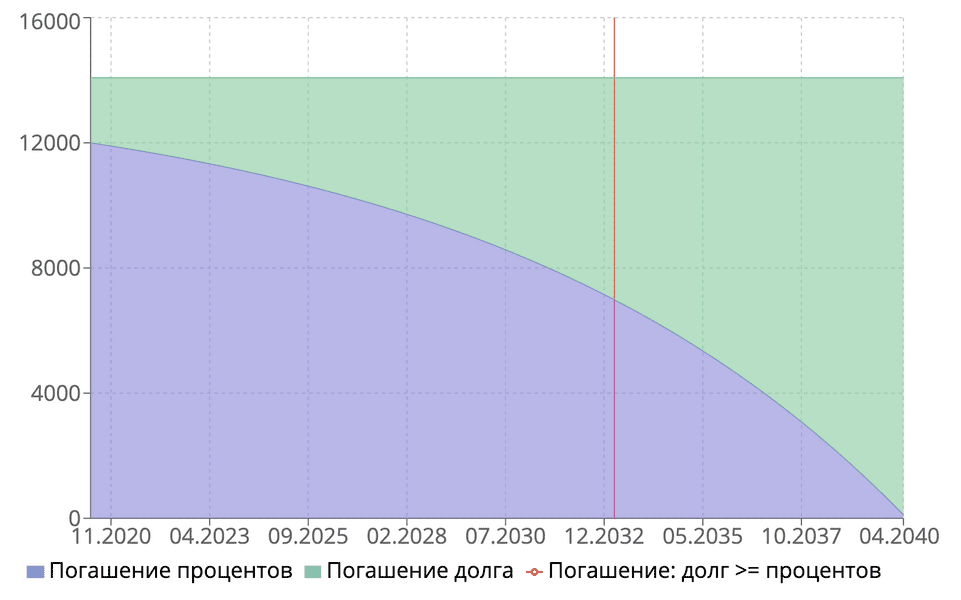

График дифференцированных ипотечных платежей для рассматриваемого примера»: 1.500.000 рублей, 20 лет, 11.5%.

Как рассчитать точную процентную ставку по ипотечному кредиту? Когда же заемщик приходит в этот банк, то узнает, что у него ситуация непростая, ипотечный кредит он получит, но риск большой, а значит, и ставка будет не 11%, а минимум 13%. А когда заемщик принесет документы и заполнит заявку, то ставка может возрасти уже до 15%. Когда же через месяц решение будет принято, то окажется, что кредитор готов выдать ссуду, но под 16%. В этой ситуации трудно заранее рассчитать процентную ставку по ипотеке. И чтобы не терять время, заемщик часто соглашается даже на такие проценты.

Поэтому заемщик должен знать, что если банк уже на первоначальном этапе повышает ставку по ипотеке, то лучше обратиться в другое финансовое учреждение. Порядок начисления процентов, их размер и сроки выплаты определяются договором ипотеки, и изменять их без согласия заемщика банк не вправе. При этом размер процентной ставки не позволяет сказать, сколько заемщик заплатит в итоге. Как правило, ипотечный кредит предоставляется на срок 10, 15 или 20 лет, и от этого срока зависит, какой процент будет выплачиваться.

Однако стоит иметь в виду, что у банков собственные методы расчета и вычета по процентам. Срок займа на 10 лет составляет не 120 месяцев, а 122. При этом кредитная организация соглашается в первый месяц взять только проценты, без доли основного долга. Чтобы не запутаться во всех тонкостях расчета по ипотечным процентам, заемщику необходимо знать определенные формулы вычета процента по ипотеке.

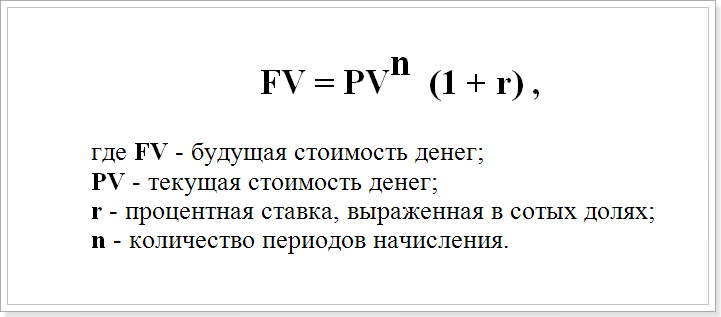

Таким образом, через год от вашей 1000 рублей не останется практически ничего. Ее стоимость будет равно нулю. Такое явление называется — вычет сложного процента по ипотеке, и большинство кредиторов ее активно используют. Рассчитать сложные проценты можно по формуле:

Формула для расчета сложных процентов по ипотеке В нашем случае:

Как мы видим, через полгода к своей тысяче придется доложить 440 рублей, чтобы ее стоимость была такой же, как и сегодня. Данные расчеты по ипотечным процентам показывают наглядным образом, что в размер ипотечной ставки, кроме банковских наценок, входит еще и инфляционный вычет.

Как рассчитать простые проценты?

В этом случае действует единственное правило — проценты начисляются только на основную сумму долга. Математически эта операция проще, хотя экономической точки зрения менее справедлива. Общая формула расчета ипотеки простой процентной ставки:

1000 x (1 + 0,2×2) = 1000×1,4 = 1400 рублей.

Но существуют и другие способы сделать вычет процентов по ипотеке.

Предположим, что банк выдал заемщику 20 000 долларов на 10 лет под ставку 10%. Сколько всего придется заплатить?

Способ 1: Неудобный, но справедливый. Самый простой путь — равномерно погашать размер займа и платить проценты на остаток долга. В этом случае особой разницы между простыми и сложными вычетами нет.

В конце первого года будут возвращены:

4000 $ = 2000 $ (1/10 суммы) + 2000 $ (10% годовых), и сумма долга уменьшится до 18 000 $.

В конце второго года платим:

3800 $ = 2000 $ (1/10 суммы) + 1800 $ (10% годовых), сумма долга — 1600 $.

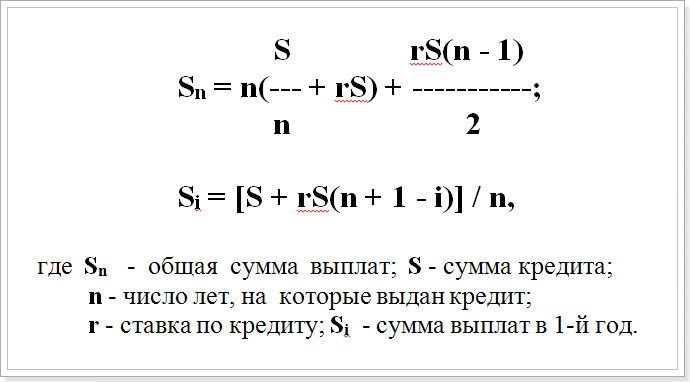

В общем виде получаются следующие формулы:

Способ рассчитать вычет по ипотечным процентам Этот способ более выгоден кредитной организации, а вот заемщику лучше сдвинуть выплаты подальше и платить равными долями.

Способ 2: Грабительский, но простой. Воспользовавшись некомпетентностью обычных граждан, финансовое учреждение может предложить заемщику следующее: берем проценты за 10 лет, прибавляем их к сумме основного долга: 20 000 $ + (0,1×20 000 долл.) x 10 = 40 000 $. Теперь делим все это на 10 лет — выходит по 4000 $ в год. Но по первой формуле выходило значительно меньше!

Дело в том, что по второму способу заемщик выплачивает процентную ставку на всю сумму займа в течение всего срока, в том числе и на ту часть, которую заемщик давно вернул. Здесь работает такая формула:

В чистом виде такой подход встречается редко, во всяком случае, у солидных кредитных организаций.

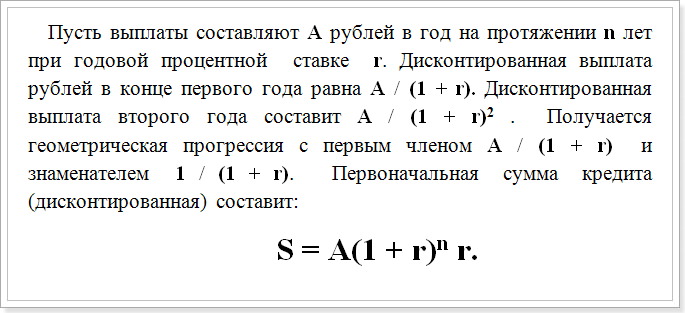

Способ 3: Честный, но непростой. В этом случае при вычете нужно рассмотреть понятие дисконтирования, поскольку платежи разделены временем, просто складывать их не вполне правильно. Корректнее найти их суммарную приведенную стоимость, а потом подставить в формулу сумму займа и определить, чему равен разовый платеж.

Рассчитать проценты по ипотеке, используя простые формулы Разделив величину займа в нашем случае 20 000 $ на выражение (1 + r) n r, получим искомую сумму разового платежа. Для срока 10 лет и ставки 10% аннуитетный множитель равен 6,14, так что годовой платеж составит 20 000 $: 6,14 = 3255 $. В этой сумме уже есть и проценты, и погашение основного долга. Год от года доля процентов будет снижаться.

Si = A + r[S — A (i — 1)], где A — установленная сумма отчислений.

При использовании этой схемы, общая сумма выплат по ипотеке будет больше, чем в первой и третьей схемах. Однако взамен банк принимает все дополнительные риски и вычеты на себя.

Главная проблема не в том, как рассчитать, а в том, о чем мы говорили в самом начале статьи — это соотношение рекламируемой и реальной ставок. Ипотечные банки могут манипулировать порядком расчета и вычета процентной ставки, получая определенные результаты. Для оценки привлекательности того или иного способа, необходимо узнать результат в каждом отдельном случае, и решить, что для вас выгоднее.

Таким образом, приняв решение о том, чтобы взять ипотечный кредит, подавайте документы не в один банк, а сразу в несколько. Безусловно, ипотека — недешевое удовольствие. Однако, несмотря на все те сложности, которые заемщику необходимо преодолеть, намечается и некий прогресс в сфере ипотечного кредитования в России. Поэтому количество заемщиков вскоре должно возрасти.

Перед тем как оформить ипотеку на квартиру, следует самостоятельно рассчитать сумму ежемесячных выплат и определить, какой кредит будет наиболее выгоден при конкретных условиях.

Особенно стоит обратить внимание на ту величину денежных средств, которую предстоит переплатить за пользование ипотечными средствами.

Для правильного расчета ипотечных перечислений следует уточнить, какой вид платежей банк предоставляет при оформлении ипотеки:

Аннуитетный вид – платеж равными частями в течение всего времени кредитования. Расчет такого платежа происходит по следующим формулам:

- К= ПР/12*(1+ ПР/12)*М/((1+ ПР/12)*М-1),

- где К – коэффициент для расчета ежемесячного платежа вместе с процентами;

- ПР – годовой %;

- М – общее количество месяцев кредитования.

- АП=СК*К,

- где АП – аннуитетный платеж за месяц;

- СК – сумма кредита.

Особенностью этого платежа является то, что на начальном этапе погашения доля начисленных процентов гораздо выше размера компенсаций основного долга.

Дифференцированный вид начислений характеризуется тем, что размер платежей к моменту окончания будет уменьшаться за счет уменьшения величины процентов.

ДП=СК/М+ОК*ПР*КДМ/КДГ,

- где ДП – дифференцированный ежемесячный платеж;

- ОК – остаток кредита (в каждом месяце данная величина уменьшается на выплаченную сумму в предыдущем периоде);

- КДМ и КДГ – количество дней в месяце и в году.

Более выгодным для клиента является ипотечный расчет при дифференцированном виде платежей. Переплата в этом случае меньше, чем при аннуитетном расчете, который предпочтительней для банков, так как дает большую прибыльность. Поэтому большинство кредитных организаций используют его при заключении ипотечных договоров.

При длительных периодах более 15 лет разница в переплате между аннуитетным и дифференцированным способом незначительны. Для вычисления переплат требуется произвести расчет процентов за каждый период, затем сложить их.

Ипотечные выплаты состоят из сумм основного долга и начисленных процентов. Причем в расчет стоимости входят и дополнительные начисления в виде ежемесячных комиссий. Как посчитать сумму, учитывая эти факторы, демонстрирует формула:

СИ=СК+ПР*КМ/12+СЖ+КС,

- где СИ – стоимость ипотеки;

- СК – тело кредита;

- ПР – годовая процентная ставка;

- КМ – период кредитования;

- СЖ – отчисления на страхование жилья;

- КС – комиссионные сборы.

Обычно все части кредита, кроме тела, составляют чуть меньшую долю от величины предоставленной суммы на покупку жилья, то есть переплата является существенной.

Банки со своих клиентов берут разного рода комиссионные сборы:

разовые платежи.

Такие платежи взимаются за предоставление денежных средств от 0,5% до 3% или за досрочное погашение. В последнее время в кредитных учреждениях стараются не начислять такую комиссию.

За ведение ссудного счета.

Особенностью ежемесячных комиссий является то, что расчет производится не на остаточную величину долга, а на весь первоначальный кредит. Составляет подобная комиссия от 0,5% до 2%. Это очередной способ утаивания более высоких процентных ставок.

Другие виды комиссии.

Также комиссия начисляется за предоставление отчета о платежах, за отсутствие страхования заемщика. Комиссионный сбор берется и за обналичивание средств.

Расчет ежемесячных процентов происходит по следующей формуле:

ПМ= ОК*ПР*КДМ/КДГ,

- где ПМ – начисленные % за месяц;

- ОК – остаток ипотеки;

- ПР – процентная ставка годовая.

На максимальную сумму, которую может предоставить банк, заемщику оказываю влияние определенные факторы:

- величина первоначального взноса;

- оценочная стоимость недвижимости: при более дорогостоящей квартире банковской организацией будут предложены лучшие условия;

- наличие созаемщика положительно сказывается на размере заемных средств;

- доходы кредитуемого лица.

Если в семье есть дети, то в этом случае размер вычитаемых сумм сокращается до 35-40%. Исходя из зарплаты и возможного процента отчисления, можно высчитать, какая величина пойдет на компенсацию ипотеки.

Например, зарплата потенциального заемщика составляет 60 тыс. рублей. В семье имеется ребенок.

Максимально возможный вычет из доходов составит 24000 рублей. За год сумма, которая может быть направлена на погашение кредита, будет равна 288 тыс. рублей.

В нее входят размер основного долга и начисление процентов, которые в первые годы будут составлять большую часть этой суммы. При таких платежах возможно получение банковской ссуды не больше 2-3 млн. рублей на срок более 15 лет. Если временной отрезок будет увеличен, то сумма кредита также может вырасти.

При оформлении ипотеки стоит более внимательно ознакомиться со всеми условиями ее предоставления, не только с основными пунктами, но и теми, которые обычно в документе прописываются мелко, как незначительные. Стоит помнить, что дополнительные комиссии ведут к удорожанию ипотечного кредитования, к увеличению суммы переплаты.