Прежде чем оформить любой кредит, необходимо все точно рассчитать, а для этого потребуется формула расчета кредита в Сбербанке. Расчеты нужны для того, чтобы получить наиболее полное представление о процентной ставке, помесячном платеже, размере переплаты и порядке погашения займа на весь период кредитования. Вполне может получиться так, что потенциальный заемщик, после внимательного подсчета, откажется от своей идеи взять кредит, а может наоборот, только подкрепит свои намерения. Посмотрим, как производятся расчеты при разных типах займов, и какие дополнительные сведения они нам могут предоставить.

Аннуитетный кредит в Сбербанке очень распространен. Он предполагает погашение сначала процентов по займу, а затем уже основной суммы кредита (тела). По графику первые несколько платежей на 80% состоят из процентов по займу, остальное основной долг. Последние же 5-7 платежей, наоборот, преимущественно гасят основной долг, а доля процентов в них минимальна.

Принимая на себя обязательства по аннуитетному кредиту, мы ничего не сможем поделать со схемой распределения сумм по основному долгу и процентам. С одной стороны эта схема кажется несправедливой, но с другой, заемщик получает возможность выплачивать кредит строго равными частями. Аннуитетный платеж можно легко рассчитать по формуле:

Ап=сумма кредита*(I *(1+I) N )/(1+I) N -1)

К такой схеме выплат быстро привыкаешь, и она не кажется столь обременительной для семейного бюджета.

В этой формуле: Ап- аннуитетный платеж, I – ставка за год или месяц, N – срок кредита который исчисляется в месяцах. Проиллюстрируем расчеты на конкретном примере. Попробуем рассчитать кредит без обеспечения ПАО Сбербанка по новогодней процентной ставке, который выплачивается равными аннуитетными платежами. Для начала возьмем информацию о кредите с сайта Сбербанка:

- сумма в рублях 30 000;

- срок – 60 месяцев;

- ставка – 12,9% годовых;

- начинается выплата 25.12.2017, заканчивается 25.11.2022.

Месячная процентная ставка нам пока что неизвестна, значит, ее нужно найти. Для этого мы годовую ставку разделим на 12 месяцев, то есть 12,9 / 12 / 100 = 0,01075. Далее рассчитываем так: помесячная выплата = 30 000 * 0,01075 * (1 + 0,01075) 60 / (1 + 0,01075) 60 — 1. Проведем промежуточные расчеты: (1 + 0,01075) 60 = 1,9.

Теперь нам остается 1,9 вычесть 1, получаем 0, 9. Далее 30 000 * 0,01075 * 1,9 / 0, 9 = 681,06. Округлив, мы получаем сумму аннуитетного платежа в месяц – 681 рубль 6 копеек.

На графике эта сумма будет прописана в отдельной колонке напротив каждого месяца. Сумма будет разбита на две части: первая часть – проценты, вторая часть тело займа. Первая выплата состоится 25.12.1017. В сумме она будет составлять 681 рубль 6 копеек, где 358,56 – тело и 322,50 проценты за пользование. Последняя выплата состоится 25.11.2022. Сумма 680 рублей 83 копейки (полного равенства не удалось добиться), где 673,59 – тело и 7,24 проценты. За весь срок договора в виде процентов придется отдать банку 10863 рубля 37 копеек, прибавляем сумму основного долга и получаем 40863 рубля 37 копеек – столько будет стоить кредит.

Как рассчитать проценты, стоимость кредита, а также размер периодического платежа при аннуитетном кредите мы посмотрели. Теперь поговорим о дифференцированном займе. В чем его отличие? Главное отличие — в ежемесячных платежах, которые уменьшаются от месяца к месяцу по установленному графику. При этом в самом начале платеж может быть ощутим для семейного бюджета, зато ближе к концу он станет в разы меньше.Чтобы стало понятнее, рассмотрим вариант кредита с дифференцированным способом оплаты.

Кредиты для физических лиц предоставляются как в аннуитетной, так и в дифференцированной форме.

Размер кредита составляет 400 000 рублей, берется он на полгода под 20% годовых. Первый платеж 24.03.2017, последний платеж 24.08.2017. Для начала посчитаем, сколько придется отдать Сбербанку в месяц по основному долгу. 400 000 / 6 = 66666 рублей 66 копеек. Теперь установим величину процентов в месяц. Для этого текущий долг мы умножаем на годовую ставку, затем умножаем на количество дней в месяце и делим на количество дней в году (поскольку у нас 20%, делим результат на 100). Что у нас получается?

- 03.2017 – 400 000 * 20 * 31 / 365 / 100 = 6794 рублей 52 копейки.

Теперь нужно вычислить остаток долга на второй месяц. Для этого от общей суммы 400 000 мы отнимаем 66666, 66 платеж в месяц по основному долгу. В итоге получаем 333 333, 34.

- 04.2017 – 333 333, 34 * 20 * 30 / 365 / 100 = 5479 рублей 45 копеек.

- 05.2017 – 266 666, 68 * 20 * 31 / 365 / 100 = 4529 рублей 68 копеек.

- 06.2017 – 200000,02 * 20 * 30 / 365 / 100 = 3287 рублей 67 копеек.

- 07.2017 – 133333, 36 * 20 * 31 / 365 / 100 = 2264 рубля 84 копейки.

- 08.2017 – 66666, 7 * 20 * 31 / 365 / 100 = 1132 рубля 42 копейки.

Этими расчетами обуславливается начисление процентов дифференциальным методом. Рассчитаем сумму помесячного платежа, прибавив к телу кредита проценты. Получится следующее:

- 03.2017 – 66666,66 + 6794, 52 = 73461,18

- 04.2017 – 66666,66 + 5479,45 = 72146,11.

- 05.2017 – 66666,66 + 4529,68 = 71196,34.

- 06.2017 – 66666,66 + 3287,67 = 69954,33.

- 07.2017 – 66666,66 + 2264,84 = 68931,50.

- 08.2017 – 66666,66 + 1132,42 = 67799,08.

Сложим все выплаты и получим 423488,54 – общее количество денег, которые будут отданы Сбербанку. Из ни 23488 рублей 54 копейки – это проценты за использование денег в течение шести месяцев.

В нашем случае разница между помесячными платежами не так заметна, поскольку кредит был взят всего на 6 месяцев. Если бы срок договора был больше, то разница между первым и последним платежом была бы очень существенной. Учтя плюсы и минусы аннуитетных и дифференцированных кредитов, Сбербанк стал предлагать больше аннуитетных кредитных пакетов. Почему?

- Заемщику проще запоминать суммы выплат, поскольку они одинаковы.

- Первые несколько дифференцированных платежей очень сильно бьют по кошельку.

- При досрочном погашении выгоднее аннуитетная схема.

Чтобы произвести вышеуказанные расчеты потенциальный заемщик тратит минимум сил. Если знать формулы, достаточно лишь подставить имеющиеся значения и получить результат. Но многих людей даже такие простые расчеты вгоняют в тоску, и если вообще не хочется вспоминать математику школьного уровня, можно воспользоваться кредитным калькулятором. Что это такое?

Чаще всего кредиты в Сбербанке доступны в рублях и долларах США, но иногда только в рублях.

В результате система посчитает вам все, что необходимо. И при этом сделает все автоматически, предложив вам конечный результат. Можно ли доверять расчетам системы. На наш взгляд, вполне можно. Но если вы ей не доверяете, можете сначала произвести расчеты на кредитном калькуляторе, а затем проверить результаты, используя вышеприведенные формулы.

Какой бы вариант расчетов вы не выбрали, главное делать все предельно внимательно, чтобы не допустить ошибки. Лучше все перепроверить на несколько раз, а потом уже принимать окончательное решение брать кредит или обойтись. Удачи!

Многие из будущих заемщиков Сбербанка пытаются самостоятельно рассчитать график платежей по предполагаемому кредиту. Однако после оформления займа у большинства клиентов не сходятся полученные суммы с теми, что указаны в графике, составленном банком. Почему так получается, и как правильно рассчитывается ежемесячный платеж по кредиту?

При оформлении кредита Сбербанк зачастую предлагает клиентам аннуитетный способ погашения. Он представляет собой схему, когда сначала выплачиваются проценты по кредиту, а после – непосредственно тело займа.

Формула платежа по аннуитетной схеме:

где i – месячная процентная ставка или годовая/12;

n – период кредита в месяцах.

Чтобы понять процесс расчета аннуитетного платежа, лучше рассмотреть его на примере:

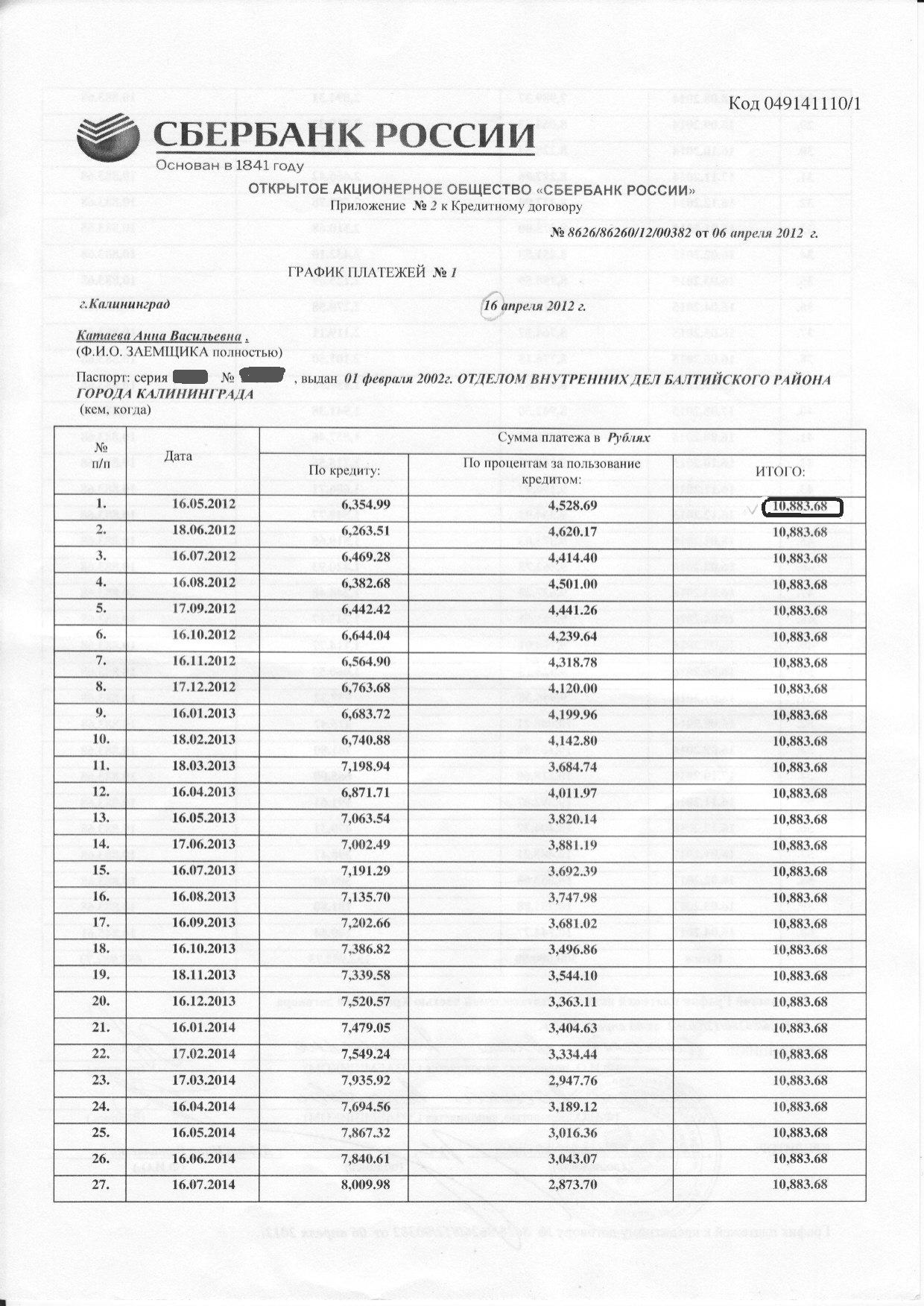

Из представленного графика можно выделить основные параметры займа, необходимые для расчета:

- общая сумма – 500 тыс. р.;

- платежная схема – аннуитет (крайняя колонка содержит равные размеры платежа);

- период займа – 60 месяцев;

- дата начала платежей – 16.05.2012;

- процентная ставка – 11,5% годовых.

Подставив в указанную выше формулу данные для расчета, можно проверить правильность составления графика сотрудниками Сбербанка.

Прежде всего, следует найти месячную процентную ставку:

i = 11,05/12 = 0,92083 или 0,0092083

После чего нужно подставить все необходимые значения в формулу аннуитетного платежа:

месячный платеж = 500 000 х 0,0092083 х (1 + 0,0092083) 60 /(1+ 0,0092083) 60 – 1;

выражение (1 + 0,0092083) 60 = 1,7332.

Подставьте его в итоговую формулу, получится:

аннуитетный платеж = 500 000 х 0,0092083 х 1,7332/0,7332 = 10883,68 р.

Именно эта сумма указана в графике погашения кредита, оформленного в Сбербанке.

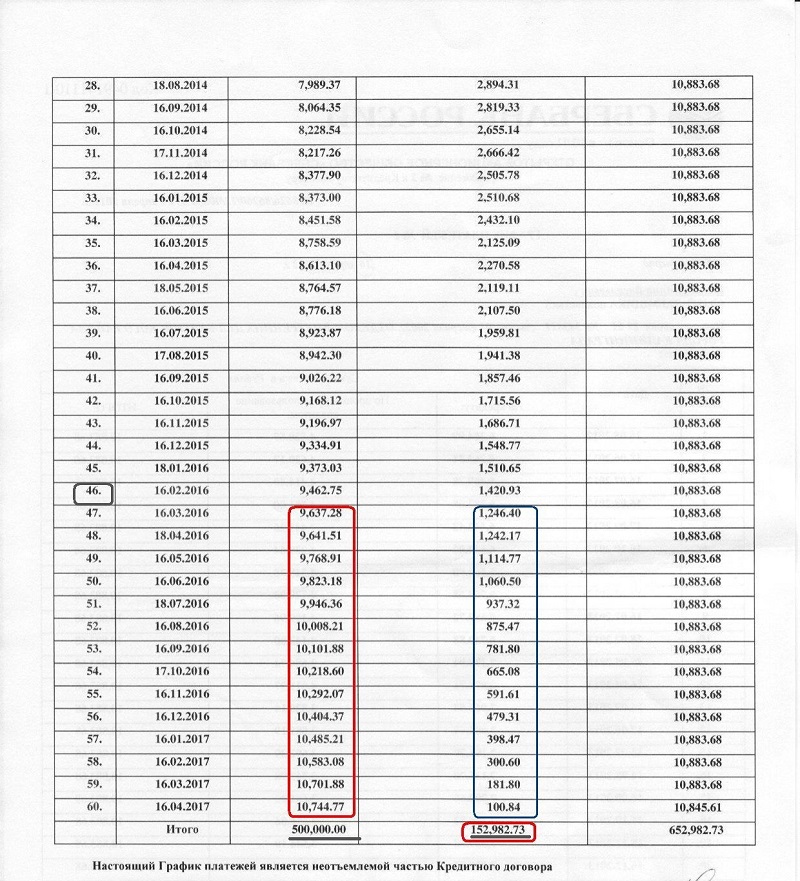

Используя приведенный для примера график аннуитетных платежей Сбербанка, можно высчитать, что где-то на 46-ом платеже заемщик полностью возвращает банку сумму займа (500 000 р.):

500 000/10883,68 = 45,9 (приблизительно 46-ой платеж).

При этом, после уплаты ощутимых процентов по кредиту, основной долг погашен только на 348 тыс. р. (остаток выделен на фото красной рамкой).

Получается, что после 46-го платежа непогашенная величина тела кредита остается около 153 тыс. р. Это приблизительно столько же, сколько заемщик переплачивает за весь кредит. Хотя сумма процентов после 46-го платежа составляет всего около 10 тыс. р. (выделено синей рамкой).

Дифференцированный способ платежа не такой комфортный для клиента, поскольку представлен разными ежемесячными суммами, постепенно уменьшающимися к концу периода. Однако он является более справедливым и выгодным по отношению к заемщику.

Расчет дифференцированного платежа для следующих условий:

- сумма займа – 300 тыс. р.;

- срок – 6 месяцев;

- ставка – 20% годовых.

Чтобы рассчитать ежемесячный дифференциальный платеж, необходимо определить величину оплаты в месяц по основному долгу и сумму процентов:

- Сумма ежемесячного платежа по основному кредиту = 300000/6 = 50000 р.

- Ежемесячная величина процентов по кредиту = остаток долга на начало периода * процентная ставка (годовая) * количество дней в месяце / количество дней в году:

- первый мес. – 300000 * 20 * 31 / 365 = 5095,89 р.;

- второй мес. – 250000 * 20 * 31 / 365 = 4246,58 р.;

- третий мес. – 200000 * 20 * 30 / 365 = 3287,67 р.;

- четвертый мес. – 150000 * 20 * 31 / 365 = 2547,95 р.;

- пятый мес. – 100000 * 20 * 30 / 365 = 1643,84 р.;

- шестой мес. – 50000 * 20 * 31 / 365 = 849,32 р.

3. Ежемесячный дифференциальный платеж по кредиту = сумма месячного платежа по основному долгу + ежемесячная величина процентов по займу:

- первый мес. – 50000 + 5095,89 = 55095,89 р.;

- второй мес. – 50000 + 4246,58 = 54246,58 р.;

- третий мес. – 50000 + 3287,67 = 53287,67 р.;

- четвертый мес. – 50000 + 2547,95 = 52547,95 р.;

- пятый мес. – 50000 + 1643,84 = 51643,84 р.;

- шестой мес. – 50000 + 849,32 = 50849,32 р.

Вместе с начисленными процентами платежи за весь период составляют 317671,25 р.

Когда перед заемщиком стоит выбор, какому типу платежей (аннуитетному или дифференцированному) отдать предпочтение – нужно учитывать несколько факторов:

- Удобство. Одинаковые суммы наиболее удобны для ежемесячных оплат.

- Финансовое состояние. При дифференцированном способе в начальные периоды суммы могут быть довольно значительными.

- Возможность досрочного погашения займа. Если заемщик имеет возможность досрочно вернуть кредит – наиболее удобна и выгодна аннуитетная схема. Проценты всегда начисляются на остаток задолженности. Погасив часть кредита, заемщик уменьшает основной долг. Начисление процентов осуществляется на уменьшенную сумму.

В Сбербанке возможно два вида досрочного погашения:

- со снижением суммы ежемесячного платежа;

- посредством материнского капитала.

Уменьшить срок кредита, используя досрочное погашение, в Сбербанке нельзя.

Пример расчета обычного досрочного погашения, когда уменьшается остаток долга и, соответственно, ежемесячный платеж:

- необходимо досрочно погасить займ на сумму двести тысяч рублей;

- нужно узнать остаток долга на указанную дату;

- вычесть из остатка сумму погашения (200000 р.);

- высчитать новый месячный платеж по аннуитетной схеме.

Итак, по порядку.

Если вычесть сумму погашения из остатка, получится новый размер основного долга: 468114 – 200000 = 268 114 р. (именно эту сумму необходимо внести в банк, чтобы полностью закрыть кредит).

Срок займа при этом также уменьшится, и будет начинаться теперь от момента досрочного погашения. Если заемщик внес сумму на шестом месяце по графику, рассчитанному на 60 мес., то новый срок займа составляет 54 месяца.

Теперь необходимо определить новый ежемесячный аннуитетный платеж для полученных условий:

- сумма долга – 268 114 р.;

- срок займа – 54 месяцев;

- процентная ставка 10,05% (годовых).

Чтобы получить новый размер ежемесячного платежа, нужно подставить имеющиеся данные:

268 114 х 0,0092083 х (1 + 0,0092083) 54 /(1 + 0,0092083) 54 – 1 = 268 114 х 0,0092083 х 1,64045 / 0,64045 = 6323,78 р.

Если сравнить его с ежемесячным платежом, который был рассчитан в начале статьи (10883,68 р.) – можно увидеть, что после досрочного погашения он снизился практически двое.

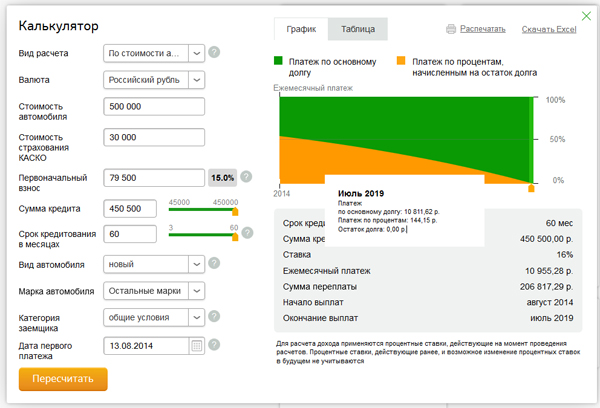

На сайте Сбербанка в разделе с кредитами размещены калькуляторы для предварительных расчетов:

- по сумме займа – система автоматически рассчитает общий и ежемесячный размер выплат;

- по доходу – определяется максимально возможная сумма займа;

- по ежемесячным платежам – можно определить величину кредита и его срок.

Чтобы рассчитать сумму ежемесячных платежей с помощью калькулятора Сбербанка, нужно:

В составе Сбербанка 12 территориальных банков, отвечающих за функционирование более 14 тысяч подразделений в 83 субъектах Российской Федерации. Зарубежная сеть банка состоит из дочерних организаций, филиалов и представительств в 22 странах мира, включая РФ, Турцию, Великобританию, США, а также регионы СНГ, Центральной и Восточной Европы. Сбербанк предлагает розничным клиентам широкий спектр банковских продуктов и услуг, включая депозиты, различные виды кредитования , банковские карты, денежные переводы, банковское страхование и брокерские услуги.

В составе Сбербанка 12 территориальных банков, отвечающих за функционирование более 14 тысяч подразделений в 83 субъектах Российской Федерации. Зарубежная сеть банка состоит из дочерних организаций, филиалов и представительств в 22 странах мира, включая РФ, Турцию, Великобританию, США, а также регионы СНГ, Центральной и Восточной Европы. Сбербанк предлагает розничным клиентам широкий спектр банковских продуктов и услуг, включая депозиты, различные виды кредитования , банковские карты, денежные переводы, банковское страхование и брокерские услуги.

Сбербанк России является одной из самых крупных финансово-кредитных организаций в стране. Банк имеет разветвленную сеть филиалов и офисов, которые предлагают населению огромный спектр продуктов для физических и юридических лиц. В этой статье мы поговорим о возможности расчета ежемесячного платежа с помощью калькулятора на официальном сайте данной организации.

Основной специализацией ПАО “Сбербанк” является предоставление потребительских кредитов на разноплановые цели. В зависимости от целей, они могут выдаваться как при наличии материального обеспечения, так и без него.

Кроме того, возможен вариант получения займа при условии, что поручителем выступит платежеспособное физическое лицо. Больше возможностей и кредитных продуктов Сбер предоставляется военнослужащим и предпринимателям, которые имеют фермерское хозяйство, или же если целями получения кредита является развитие приоритетного направления промышленности.

Необходимо отметить наличие выгодного образовательного кредитного пакета у Сбербанка, который частично покрывается средствами из государственного бюджета. Но на этом перечень предлагаемых продуктов не заканчивается. Все, кто желает приобрести недвижимость, но не имеет необходимой суммы, могут воспользоваться одним из шести ипотечных кредитов.

Практически каждый житель нашего государства является клиентом ПАО “Сбербанк” и хотя бы раз пользовался банковскими продуктами либо рассматривал возможность взять займ. Можно выделить несколько преимуществ оформления кредита в данном банке:

- Наличие минимального пакета документов для создания заявки;

- После одобрения заявки, клиент получает средства практически сразу (переводом на карту или же наличные в ближайшем филиале).

- Возможность выбрать наиболее оптимальный кредитный продукт в зависимости от цели;

- В некоторых случаях возможно получить деньги наличными без поручителя и залога;

- Существование специальных программ кредитования для предпринимателей, военнослужащих, студентов и т.д.

Кроме того, сегодня существуют удобный и бесплатный калькулятор, который поможет рассчитать кредит в Сбербанке. Для этого даже не понадобится физический доступ к кредитной карте или наличие договора под рукой.

Для большего удобства пользователей был разработан специальный Сбербанк калькулятор кредита, с помощью которого можно рассчитать ежемесячный платеж. Воспользоваться им может любой человек, ведь это очень просто:

- Первым делом потенциальный заемщик указывает сумму кредита в Сбербанке России, которая ему необходима;

- Выбирается ставка и вид платежа в калькуляторе, который осуществляет расчёт;

- Определяется наиболее оптимальная дата и срок, на который оформляется кредитный продукт.

В режиме онлайн вы увидите, какой будет сумма ежемесячного платежа. Безусловно, если она небольшая, то клиенты Сбербанк могут рассчитать кредит самостоятельно, но это займет гораздо больше времени. В тех ситуациях, когда речь идет о сотнях тысяч рублей, для большей точности,рекомендуется использовать Сбербанк калькулятор кредита. Рассчитав ежемесячный банковский платеж, вы будете точно знать, стоит ли оформлять займ или же нет.

Сегодня в Сбербанке рассчитать кредит достаточно просто, вы можете убедиться в этом сами! Еще несколько лет назад, когда кредитный калькулятор не был запущен, клиенты Сбербанка были вынуждены каждый раз при необходимости обращаться к операторам банка.

2019 год – пик эры современных технологий, в котором Россия принимает непосредственное участие. Для того, чтобы произвести расчёт, не обязательно даже выходить из своей квартиры, а всего лишь воспользоваться ПК или любым другим гаджетом с доступом к сети Интернет.