В интернете часто спорят о том, нужно ли Украине вообще брать деньги в долг. Но чтобы спорить об этом, нужно понимать, откуда вообще берутся долги и для чего мы одалживаем деньги.

Госдолг можно разделить на две большие категории: внешний долг — деньги, которые Украина одолжила у других государств, международных организаций, банков; и внутренний — деньги, которые Украина одолжила у населения.

64% госдолга Украины — деньги иностранных кредиторов, 36% — украинцев, которые одолжили государству.

Причем 19 миллиардов долларов — это сумма, на которую украинцы купили облигаций внутреннего займа (ОВДП). Например, облигаций «Военные», которые выпускал Минфин. Облигация — это ценная бумага, которая свидетельствует, что государство одолжило у тебя деньги и обязуется вернуть в определенный срок с процентами. Пример такой облигации ниже.

Еще долг может быть государственным — когда одалживает непосредственно Украина, и гарантированным государством — когда одалживают другие юрлица, скажем, госкомпании, а государство гарантирует кредиторам, что те точно погасят долг, иначе Украина сделает это сама. Крупнейшие юрлица, по чьим долгам Украина дала гарантию — «Нафтогаз», «Ощадбанк», «Укравтодор», Государственное ипотечное учреждение.

Нацбанк — это регулятор, он устанавливает правила, по которым работают банки, и поддерживает платежеспособность гривны. Но НБУ поступил хитро — он покупает облигации внутреннего займа, таким образом фактически кредитуя правительство. Хотя формально закон не нарушен. По состоянию на 8 сентября 2017 года у него в собственности находилось 52% внутренних облигаций .

Сравни: 25,4 миллиарда долларов в 2008 против 54,3 миллиардов в 2010 году.

UPD 31.10.2017: государственный и гарантированный государством долг в сентябре 2017 года составил 76,56 млрд долларов или 2,043 млрд грн.

Впрочем, номинальная сумма долга недостаточно хорошо показывает, насколько он большой или маленький. Эту сумму нужно ввести в контекст всей экономики. Потому что когда ты берешь в долг, важна не его сумма, а то, можешь ли ты его отдать, хватит ли твоих доходов, чтобы рассчитаться с долгами.

Чтобы понять, есть ли у Украины возможность рассчитаться с долгами, сумму госдолга обычно сравнивают с размером ВВП. Считается, что безопасный уровень госдолга — когда он не превышает 35% ВВП. Такой долг страна без проблем выплатит, ей не нужно будет привлекать для этого новые кредиты. Украина давно превысила этот порог.

С другой стороны, если Украине дают деньги в долг, значит, считают, что она их вернет. Никто в здравом уме не будет одалживать, понимая, что должник не рассчитается с долгами. А в МВФ все-таки не дураки сидят.

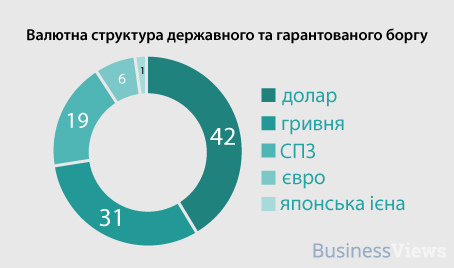

На этом графике самый интересный пункт — это СПЗ — специальные права заимствования . Строго говоря, это не валюта, а специальная расчетная единица МВФ. Она существует только в виде записей на банковских счетах. На день написания статьи курс к гривне составлял 37,3 грн за 1 СПЗ .

Точно также, как ты платишь банку, Украина платит своим кредиторам, и не только проценты за пользование кредитом. Скажем, МВФ взимает плату за организацию привлечения средств, комиссию за перечисление денег, комиссию за то, что страна не выполнила условий соглашения с фондом — ведь деньги для нее уже были зарезервированы, также есть много других платежей. Ну так вот, как минимум с 2010 года Украина в лидерах в мире по выплаченной в адрес МВФ сумме комиссии (2015 год — 1 место, 2010-2014 — 2 место).

Впрочим, ставки для Украины разнятся в зависимости от того, кто дает кредит. Средняя ставка — 6,2%, она расчитана с учетом ставок и от частных кредиторов, и от международных организаий. Но ставка, по которой нам дают в долг МВФ и другие старны, ниже, всего 1,3%.

Наша страна заплатила МВФ $2,58 млрд процентов и сопутствующих расходов.

Кстати, с 2000 года Украина ни разу не получала всю заранее оговоренную сумму от МВФ, потому что никогда не выполняла условия соглашения с фондом.

Можно ли не брать в долг вообще? Мы понимаем твое желание жить по средствам, мы и сами такое, но, к сожалению, нельзя. Стране, которая хочет развиваться, придется брать в долг, потому что ей нужно инвестировать в свое развитие и, скорее всего, инвестиции превышают текущие доходы страны.

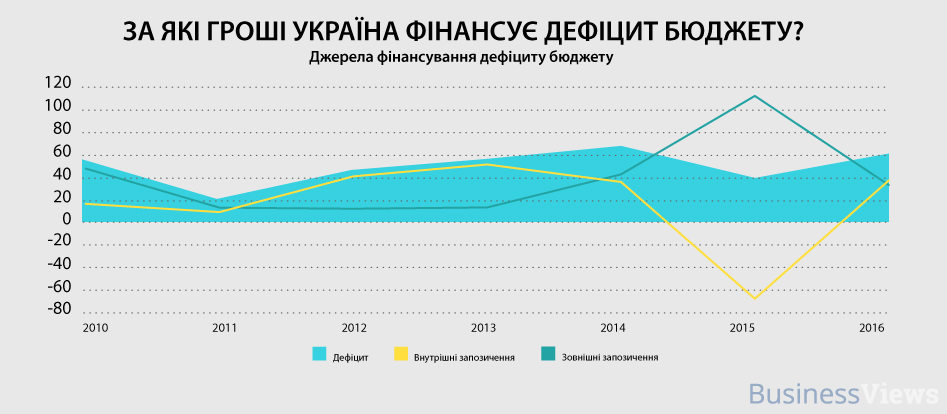

Отсюда же берется дефицит бюджета — так называют явление, когда расходы больше доходов. У Украины бюджет почти все 26 лет независимости был дефицитным, как, впрочем, и у большинства страны мира. Именно за счет кредитов, международных или внутренних, правительства покрывают эту разницу. Именно поэтому все страны одалживают деньги друг у друга, у МВФ, у банков или у своих граждан.

Протестовать против кредитов МВФ бессмысленно, потому что брать их Украина не перестанет. Важнее то, на какие цели Украина тратит эти деньги. Как показывает практика, в основном они идут на то, чтобы сформировать валютные резервы, (государственная заначка на черный день, и это хорошо), профинансировать дефицит бюджета (тоже норм), отдать старые долги (плохо), профинансировать рост раздутых социальных обязательств (вообще лажа).

Финансирование больших расходов, которые страна сама не может покрыть — один из стандартные способов потратить одолженные деньги.

Во времена Януковича Украина тратила валютные резервы (полученные за счет кредитов МВФ) на то, чтобы поддерживать стабильный валютный курс. Из-за того, что это делалось на протяжении долгого времени, падение гривны было более болезненным, чем оно могло бы быть.

Если правительство грамотно тратит одолженные средства, они помогают экономике развиваться. Если безграмотно, тратит их на популизм и свой имидж, долг превращается в налог, который будут выплачивать будущие поколения украинцев.

Больше о госдолге Украины смотри в нашей инфографике ниже. Кликни по ней, чтобы открыть в полном размере.

И волки сыты, и овцы целы: банки решили, как решить социальный кризис, не подставив под удар банковскую систему

В начале февраля Правительство зарегистрировало в Верховной Раде новый законопроект о реструктуризации обязательств по ипотечным кредитам в иностранной валюте.

Документ предусматривает реструктуризацию и списание части валютных займов, которые банки выдали гражданам еще до кризиса 2008-2009 гг. И которые из-за двух волн девальвации (в 2008-2009 и 2014-2015 гг) украинцы стали неспособны своевременно и в полном объеме обслуживать.

На конец 2009 года, когда власть на законодательном уровне запретила выдавать гражданам кредиты в иностранной валюте, на руках 908,6 тыс. украинцев было $21,6 млрд, из них на ипотеку приходилось 200,5 тыс. договоров, общей суммой $9,3 млрд (по курсу 8 грн/долл).

До начала девальвации в 2014 году 54% договоров валютной ипотеки уже были либо погашены, либо конвертированы в национальную валюту, а сумма задолженности составляла $4,3 млрд. За последующие полтора года количество таких кредитов сократилось еще на 38%.

По состоянию на 1 июля 2015 года осталось 57 тыс. договоров валютной ипотеки, общим объемом $2,5 млрд (по курсу 21,01 грн/долл). То есть, даже учитывая девальвацию гривни с 8 до 21 грн за долл США, объем валютной ипотеки за 2014-пер. пол. 2015 гг удалось сократить на 58%.

Государство на законодательном уровне обязывает банки реструктуризировать кредиты, которые угрожают социальным бумом — выданные на жилье. Остальная инвалютная задолженность – ответственность граждан, а не банкиров

Согласно зарегистрированной версии законопроекта, закон будет предусматривать определенные критерии отбора ипотеки, которая подпадает под прописанные условия реструктуризации. Эти критерии, по данным Независимой ассоциации банков Украины (НАБУ), которая выступила разработчиком данного законопроекта, отсеивают сразу 14 тыс. договоров ипотеки, объемом $1,6 млрд.

Остальные 37 тысяч семей ожидает конвертация кредитной задолженности в гривню, общая сумма которой в настоящее время составляет 17 млрд грн. Курс будет определяться по уровню, действующем на момент реструктуризации кредита (на сегодня это в 25,9 грн/долл). Но процентная ставка сроком на три года сохраняется на уровне, установленном в кредитном договоре (в среднем это 10% годовых, действующие на сегодня в гривне – 20-25% годовых).

Также, для льготных категорий населения, в законопроекте предусмотрели частичное списание суммы кредита. Размер такого «подарка» будет зависеть от принадлежности лица к льготной категории, и принадлежности жилья к категориям «единое жилье» или «единое социальное жилье».

Последними правками расширено понятие «участников АТО». В презентационной редакции законопроекта льготная группа включала только тех, кто находился в зоне проведения АТО не меньше шести месяцев, в окончательной же такие временные рамки отсутствуют. В льготную категорию также включены «участники боевых действий» и «ветераны войны» без уточнения названия войны, что дает право на реструктуризацию валютного долга и участникам АТО, и участникам Афганской войны, и Второй мировой.

Законопроектом предусмотрены изменения в Налоговый кодекс в части отмены налогообложения с суммы списанной задолженности. Однако не все заемщики освобождаются от уплаты 21,5% налога с прощенного долга.

«Банковские работники, которые на момент получения кредита были сотрудниками банка [который выдал заем], будут вынуждены платить налог», — объясняют в пресс-службе НАБУ. Аргументация Кабмина – банкиры и так брали себе кредиты в банках по льготным условиям – с более низкой ставкой. Но банковская ассоциация считает данную норму несправедливой и «проявлением дискриминации по профессиональному признаку», и обратится с просьбой внести соответствующие правки.

По оценкам Минфина, в результате такой реструктуризации задолженности сумма убытка банковской системы составит около 35 млрд грн.

Министерство финансов планирует еще до конца февраля 2016 года протолкнуть на рассмотрение парламента законопроект. Об этом НВ заявил заместитель Министра финансов Украины по вопросам европейской интеграции Артем Шевалев.

«Я лично обращался к руководству Комитета [ВРУ по вопросам финансов и банковской деятельности], чтобы его назначили на рассмотрение как можно быстрее. Думаю, что в течение одной-двух недель этот вопрос решится, — заявил он. — У нас уже сейчас на повестке дня в Верховной Раде стоит законопроект о внесудебной добровольной финансовой реструктуризации (это решение касается юридических лиц), эти два законопроекта должны идти параллельно».

5 лет назад, 10:01

Из общей суммы $17,5 млрд даст МВФ, остальное — Всемирный банк, Европейский инвестибанк и другие кредиторы. Напомним, ранее обговаривался максимальный займ — $26 млрд. Конкретные суммы и сроки предоставления средств станут известны в течение четырех недель после утверждения меморандума в МВФ.

Официальных данных о том, как может измениться главная смета страны, пока нет. Яресько лишь сказала, что в ней увеличат показатель инфляции, курс доллара и предельный дефицит госбюджета, чтобы компенсировать малоимущим повышение тарифов на комуслуги. Но экономисты и наши источники в Минфине оценили, как поменяются некоторые макропоказатели (см. инфографику).

Глава НБУ Валерия Гонтарева подтвердила, что золотовалютные резервы сейчас находятся на критически низком уровне — $6,4 млрд, но НБУ намерен до конца года увеличить их до $17—20 млрд, что, по ее прогнозам, должно укрепить курс гривни до 20 грн/$.

РЕФОРМИРОВАНИЕ. По словам экс-секретаря Кабмина Виктора Лисицкого, для получения средств от международных организаций, помимо реформ, озвученных Яресько, Украина обязалась провести антикоррупционную и судебную реформы, сократить госструктуры примерно на 20% (минус 150 тыс. чиновников), реструктурировать банки, приведя их бухгалтерию к евростандартам, повысить налоги на высокие зарплаты (более 15 тыс. грн) и не допустить их уход в тень по этой причине (НБУ борется с конвертцентрами среди банков) и увеличить до 3% ВВП расходы на инвестиции во внутренние проекты (сейчас их практически нет). Прежде всего это касается сферы ЖКХ, чтобы уменьшить расход энергоносителей, а также в строительство и ремонт дорог.

Предполагается, что за счет роста экономики, постепенно, начиная со второй половины 2019 г., Украина сможет начать выплату взятого долга.

А президент Украналитцентра Александр Охрименко настроен скептичнее: «В этом году мы получим от МВФ не более $4 млрд, которые и отдадим в счет прежних долгов. И лишь с 2016 года, когда МВФ и другие кредиторы увидят, что в Украине наступил мир, а бизнес не давят проверками и налогами, к нам пойдут более серьезные инвестиции«.