Тема 15. Разновидности банковского кредита

Основные формы предоставления кредита

Коммерческий кредит — кредит, предоставляемый продавцом покупателю в товарной форме при продаже и поставке товара с рассрочкой или отсрочкой платежа для ускорения реализации товаров и получения прибыли. Инструментом коммерческого кредита традиционно является вексель, выражающий финансовые долговые обязательства заемщика по отношению к кредитору.

Субъекты кредитных отношений: кредитор — юридические лица, связанные с производством, либо реализацией товаров или услуг, заемщик — предприятие (предприниматель).

Основные разновидности кредита:

– кредит с фиксированным сроком погашения;

– кредит с возвратом после фактической реализации заемщиком поставленных в рассрочку товаров;

– кредитование по открытому счету, когда поставка следующей партии товаров осуществляется до момента погашения задолженности по предыдущей поставке.

При юридическом оформлении сделки между кредитором и заемщиком, плата за кредит, как правило, включается в цену товара.

Банковский кредит — кредит, предоставляемый специализированными кредитно- финансовыми организациями в виде денежной ссуды на основании заключения кредитного договора или соглашения.

Субъекты кредитных отношений: кредитор — кредитно-финансовые учреждения, имеющие лицензию Центрального Банка на осуществление подобных операций, заемщик — предприятие (предприниматель).

Основной целью является получение дохода в виде ссудного процента или банковского процента, ставка которого определяется по соглашению сторон с учетом её средней нормы на данный период и конкретных условий кредитования.

К разновидностям банковского кредитования относятся:

Срочный кредит, предусматривающий предоставление кредита на определенный в договоре срок и последующее его погашение.

Контокоррентный кредит, при котором текущий счёт предприятия ведётся банком-кредитором с оплатой банком расчётных документов и зачислением выручки.

Банк кредитует недостаточные для погашения внешних обязательств предприятия суммы, в пределах, оговоренных кредитным договором, с последующим возмещением со стороны предприятия-заёмщика. Данный вид кредита предоставляется наиболее надежным и постоянным клиентам банка в соответствии с потребностями и может использоваться в различном объеме.

Онкольный кредит — оформляется под залог товарно-материальных ценностей или ценных бумаг. Погашение онкольного кредита осуществляют со специального текущего счета за счет средств, поступивших на данный счет, или путем реализации залога (предупреждение заемщику о погашении онкольного кредита делается обычно за 2–7 дней).

Овердрафт — способ краткосрочного кредитования, который предполагает, что все платежные документы, предъявляемые к оплате с расчетного (текущего) счета, оплачиваются банком сверх остатка на счете в случае недостаточности средств. Овердрафт предоставляется наиболее надежным клиентам, на счета которых регулярно поступает денежная выручка.

Вексельный кредит предоставляется, как учетный кредит предполагает покупку (учёта) банком векселя предприятия до наступления срока платежа; векселедательский кредит предоставляется в виде простых дисконтных векселей, выписанных от имени банка на имя клиента, при этом предусмотрена дата возвращения векселя более ранняя, чем дата погашения.

Акцептный кредит используется, как правило, во внешней торговле и предоставляется путём акцепта банком выставленных на него экспортёром трат.

Виды банковского кредита

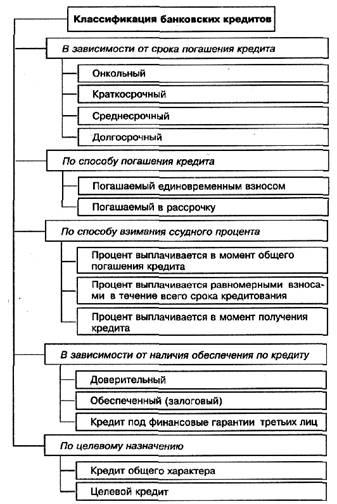

Особенность банковского кредитования на современном этапе развития российской экономики заключается в том, что этот кредит имеет широкую целевую направленность и привлекается в самых разнообразных видах. В последние годы в кредитовании предпринимательских фирм принимают участие как отечественные, так и зарубежные банки. Классифицировать банковский кредит можно на основании различных признаков, данная классификация приведена на рисунке:

В зависимости от указанного в кредитном договоре срока погашения выделяют кредиты:

Особенностью онкольного кредита является то, что он предоставляется фирме-заемщику без указания срока его использования с обязательством заемщика погасить его по первому требованию кредитора. Этот кредит подлежит возврату в фиксированный срок после поступления официального уведомления от кредитора. В большинстве стран онкольный кредит используется редко, так как требует стабильных условий на рынке ссудных капиталов и в экономике в целом. Краткосрочный кредит предоставляется, как правило, на восполнение временного недостатка собственных оборотных средств у фирмы-заемщика. Средний срок погашения по этому виду кредита в мировой практике обычно не превышает 6 месяцев, в России же к краткосрочным, как правило, относятся кредиты со сроком погашения не более 1 месяца. Среднесрочный кредит предоставляется на срок до 1 года на цели как производственного, так и чисто коммерческого характера. Долгосрочный кредит используется, как правило, в инвестиционных целях. Как и среднесрочный, он обслуживает движение основных средств, отличаясь большими объемами передаваемых кредитных ресурсов. По способу погашения различают кредиты:

погашаемые единовременным взносом;

погашаемые в рассрочку.

Погашение кредита единовременным взносом заемщика является традиционной формой возврата краткосрочных кредитов. В случае же долгосрочных, а иногда и среднесрочных ссуд применяется такой способ погашения кредита, как рассрочка. Конкретные условия возврата определяются кредитным договором. По способу взимания ссудного процента выделяют:

кредит, процент по которому выплачивается в момент его общего погашения;

кредит, процент по которому выплачивается равномерными взносами заемщика в течение всего срока действия кредитного договора;

кредит, процент по которому удерживается банком в момент непосредственной выдачи кредита фирме-заемщику.

Первый способ взимания ссудного процента является традиционным для рыночной экономики при выдаче краткосрочных кредитов и наиболее распространен ввиду простоты его начисления. Вторая форма применяется при средне- и долгосрочном кредитовании. Последняя форма взимания ссудного процента для развитой рыночной экономики не характерна и используется в очень редких случаях. В зависимости от наличия обеспечения различают:

доверительные кредиты (бланковые);

кредиты под финансовые гарантии третьих лиц.

Доверительные кредиты обычно применяются в процессе кредитования постоянных клиентов, которые пользуются полным доверием банка. Единственной формой обеспечения доверительного кредита является кредитный договор. Как правило, бланковый кредит предоставляется банком, осуществляющим расчетно-кассовое обслуживание фирмы. Хотя формально он носит необеспеченный характер, но фактически обеспечивается размером дебиторской задолженности фирмы и его средствами на расчетном, а также других счетах в этом же банке. Обеспеченный кредит — это основная разновидность современного банковского кредита. В отечественных условиях при оформлении этого кредита из-за незавершенности процесса формирования ипотечного и фондового рынков сложной проблемой является процедура оценки стоимости имущества. Кредиты, выдаваемые под финансовые гарантии третьих лиц, получили широкое распространение прежде всего в сфере долгосрочного кредитования. Реальным выражением финансовой гарантии служит юридически оформленное обязательство со стороны гаранта возместить фактически нанесенный кредитору ущерб при нарушении заемщиком условий кредитования. По целевому назначению выделяют:

кредиты общего характера;

Первые кредиты используются заемщиком по своему усмотрению для удовлетворения потребностей в финансовых ресурсах. В современных условиях хозяйствования имеют очень ограниченное распространение. В основном кредиты, выдаваемые банками, носят целевой характер. Основные виды банковских кредитов, предоставляемые предпринимательским фирмам, наглядно изображены на рисунке: