Кредит — это всегда денежный заем, в качестве заимодавца (кредитора) выступает только юридической лицо, заемщиком может быть как клиент (физическое лицо), так и предприятие, фирма, ЧП (юридическое лицо).

По типу кредитов, которые доступны клиентам банков, можно определить рейтинг самых популярных:

- Потребительский;

- Кредитная линия на карте (возобновляемая или невозобновляемая);

- Автокредит;

- Ипотека;

- Целевой.

В зависимости от сроков погашения кредиты отличаются и классифицируются как: кратковременные (до 3-х месяцев) и долгосрочные (не менее 6-ти месяцев).

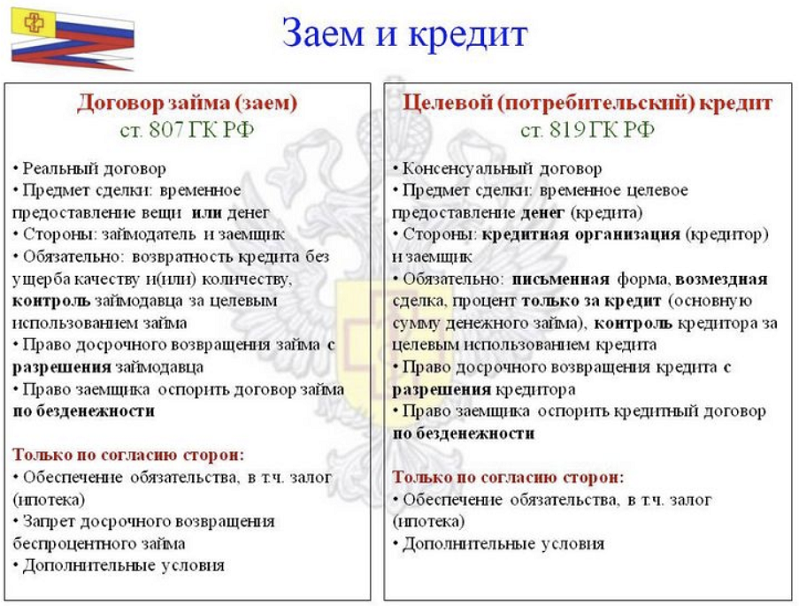

Письменные договора, как на получение кредита, так и на оформление займа составляются с учетом требований законодательства РФ. (Договор займа регламентируется ст. 807 ГК РФ, кредита ст.819 ГК РФ).

Заем — это соглашение (устное или письменное) между двумя равноправными сторонами заимодавцем и заемщиком. На основе соглашения заимодавец дает в долг заемщику денежные суммы, ценные бумаги, физические предметы на определенный, оговоренный срок с обязательным условием возврата.

В качестве заимодавца может выступать как физическое лицо, так и юридическое (банк, предприятие, фирма, ЧП). Все условия заемного соглашения определяет заимодавец, он же определяет сумму вознаграждения за использование займа. Это может быть, как процент от денежной суммы, если предмет финансового договора деньги, так и материальные ценности, если предметом договора выступает физический объект.

При всей схожести между двумя формами финансовых отношений, заем и кредит имеют разницу, причем в некоторых случаях это довольно существенные отличия.

При оформлении займа договоренность между сторонами может быть устной, при этом ответственность за не возврат средств, если условие нотариального подтверждения сделки были проигнорированы, ложиться на заимодавца. Ему будет практически невозможно довести свою правоту в судах.

Кредиты всегда оформляются только письменным соглашением с соблюдением всех технических формальностей, предусмотренных законодательством.

Вознаграждение за использование займа может не определяться заимодавцем и не взиматься с заемщика. Условия пользования определяет только конкретный заимодавец на основе своих предпочтений. Законодательство не регулирует данный тип отношений.

За использование кредита всегда предусмотрено начисление процентной ставки. В некоторых финансовых организациях кроме фиксированных процентов за использование кредита, могут начисляться дополнительные комиссии, например:

- При получении суммы наличными;

- При переводе на банковскую карту или счет;

- При оплате товаров, на приобретение которых брался кредит.

Выбирая между займом и кредитом, разница между этими двумя разными формами получения денег в долг может быть сразу не видна потенциальному клиенту. Мнение экспертов, что кредит это наиболее безопасный вид финансовой сделки, как для заимодавца, так и для клиента достаточно спорный.

Всегда следует помнить главное:

- Письменный договор это всегда гарантия возврата средств и официальное доказательство при возможном судебном разбирательстве.

- Вознаграждение по займу может намного превышать процентную ставку по кредиту.

- Если при оформлении займа не был оговорен (в письменной форме) срок его полного возврата, то заемщик обязан вернуть долг не позднее, чем через 30 дней, после первого требования заимодавца.

Вариант получения займа без вознаграждения (без процентов) возможен в очень редких случаях. Например, некоторые банки предоставляют беспроцентные краткосрочные займы своим постоянным вкладчикам.

- Чем отличается кредит от займа

- Почему полная стоимость кредита выше процентной ставки

- Преимущества кредитования онлайн

Кредитование относится к лицензируемым видам деятельности, поэтому выдавать кредиты могут только кредитные организации – банки, которые являются юридическими лицами. Кредит выдается физическому или юридическому лицу только в денежной форме в долг на определенный срок и за пользование денежными средствами взимаются проценты.

Заем предполагает участие как с одной, так и с другой стороны физических или юридических лиц, займодавцем или заемщиком могут быть как те, так и другие. Заем – это передача заимодавцем заемщику денежных средств или материальных активов, которые определяются как предмет займа. Договор займа также срочный и обуславливает возврат предмета займа, т.е. по истечении определенного срока заемщик должен получить обратно ту же сумму или те же материальные активы в полном объеме и надлежащего качества.

Во время действия договора займа заемщик считается полноправным владельцем предмета займа и волен распоряжаться им по своему усмотрению.

В качестве материальных активов могут выступать вещи, материалы и инструменты, товары. Предметом займа могут выступать только те материальные активы, которые не являются уникальными и которые заемщик в случае их порчи может заменить на аналогичные. Поэтому ни предметы искусства, ни объекты авторского права, ни коллекционные или ювелирные изделия являться предметом займа не могут. За пользование предметом займа может начисляться плата.

В договоре займа должны быть обязательно указаны: сумма, если это деньги, или количество и характеристики предмета займа, срок возврата, проценты за пользование и сроки их уплаты.

Кроме того, кредит оформляется договором в обязательном порядке, а в случае займа, сторонами которого являются близкие родственники или друзья, договор может и не оформляться. Хотя практика показывает, что такой договор никогда не помешает.

Ссуды, займы и кредиты – суть одна и та же. Некое лицо берет у другого в долг деньги или ценности, а через какое-то время возвращает назад, при этом добавив что-то сверх занятого. Но в экономическом плане данные понятия – совсем не одно и то же.

Займ – это временная передача другому лицу в собственность денежных средств или других активов. Тот, кто предоставляет займ, называется займодавцем. Тот, кто займ берет – заемщиком. При заключении договора займа обязательным условием является договор о возврате финансовых средств или других ценностей через определенное время, возвращено все должно быть в полном объеме и в таком же количестве, в котором передавались. Качество возращенного должно соответствовать условиям договора.

Для оформления процедуры займа в гражданском праве предусмотрено составление определенного договора. Отличительная характеристика займа как разновидности юридических отношений – это факт, что на все время пользования займом заемщик является собственником предмета. Предметами или активами он сможет распоряжаться в этот период по своему усмотрению. Если предметы, полученные в собственность по договору займа, получили повреждения или были утрачены по вине заемщика, ему придется возмещать или возвращать активы в том же объеме, в котором они были им получены. Возмещение должно быть аналогичным по качеству, стоимости и назначению, в том же количестве, в котором активы передавались. Следует иметь в виду, что выдаваемый взаймы предмет не должен быть уникальным и единственным в своем роде. В случае утраты или порчи он должен быть заменяем.

Кроме денежных сумм, предметом займа могут стать горючее, стройматериалы, продукты питания и инструменты, непродовольственные товары или другие ценности. Вещи эксклюзивные, представляющие собой коллекционную ценность, использовать как предметы займа нельзя. При потере или порче их будет очень сложно восстановить или оценить, чтобы адекватно возмещать ущерб.

Еще одна отличительная черта – по сути своей займ является бесплатным. Полученные в банке ссуды и кредиты предполагают непременно получение процентов или определенное вознаграждение за использование кредитных средств. Для займов обязательным условием является возврат именно предмета займа. При этом вознаграждение за пользование этими предметами не исключается, но, в отличие от кредитов, обязательным не является. И если в кредит можно получить только и исключительно денежную сумму, займ делает возможным получить на время в свое распоряжение и другие активы.

Большинство людей ставит в один ряд слова «займ» и «кредит» считая их синонимами, но это не совсем верно. Мы постараемся разъяснить, чем отличается кредит от займа и выделим их ключевые различия.

Существует два вида участников в договорах займа и кредита. В случае с займом это будут заимодавец и заемщик, в случаи кредита, это кредитор и заемщик.

Займ предоставляют различные организации, в отличие от кредита. Поэтому условия займа на первый взгляд более лояльные и простые, но в отличие от банков, организация, предоставляющая займ может даже не иметь лицензии на осуществление своего вида деятельности. А значит можно столкнуться с подводными многочисленными камнями и различными условиями, которые в договоре будут обозначены мелким и невидимым шрифтом. И чтоб потом не доказывать, что вы с этим не согласны, внимательно прочтите документы, прежде чем их подписать.

Если вы получаете беспроцентный займ, то проследите, чтобы в договоре это было указано. В противном случае, вам насчитают проценты по ставке рефинансирования на сегодняшний день.

В первую очередь, займ представляет из себя письменное соглашение, а кредит это письменное обязательство. Получается что заем, несет в себе только часть ответственности описанной в гражданском кодексе, а вот получатели кредита несут ответственность еще и пред банком. Несомненно, и в том и в другом случае в письменном виде оговариваются сроки возврата денежных средств, ценностей, уплата вознаграждения. Но есть и достаточно весомое отличие займа от кредита.

- Во-первых, рассмотрим эти понятия на предмет займа. Если вы оформляете заём, то имеете возможность получить в свое распоряжение, как имущество, так и денежные средства, а в случае с кредитом, речь пойдет только о деньгах.

- Во-вторых, займ, как правило, представляет собой, беспроцентный характер, а вознаграждение за пользование тем или иным ресурсом, строго оговаривается в договоре. Кредит привязан к банку, а следовательно, он напрямую зависит от ставки банка, на сегодняшний день по рефинансированию. А ставка всегда выше размера рефинансирования по дате.

- В-третьих, по гражданскому кодексу, заем, в письменном виде оформляется документально, если сумма по займу превышает ставку минимальной оплаты труда умноженную на десять. Это решение остается за обеими сторонами и решается обоюдно. В случае с кредитом, договор заключается в обязательном порядке.

- В-четвертых, получить заем и официально его оформить вы сможете от физического, так и юридического лица. А получить кредит возможно только от банковской организации.

- В-пятых, платить за кредит, вы сможете только в строго предусмотренных долях или частях. При этом соблюдая временные рамки. Оплачивается комиссия за пользование кредитной линией. Плата за заем производиться, как правило, одной суммой и гаситься единовременно. Временные рамки оговариваются в договоре или соглашении.

Достаточно много предприятий, на сегодняшний день открывают овердрафт на своем банковском счете, и умело распоряжаются кредитными средствами. Это играет на руку фирме, ведь если соблюдать сроки погашения кредитных средств, то и проценты по уплате будут очень маленькими. Весь мир пользуется кредитами и займами повсеместно. Правильный расчет и чистые договора, легальные банки и фирмы по выдачам средств позволят вам и вашим деньгам работать плодотворно.

Для 100%-го одобрения отправляйте сразу несколько заявок!