Что это значит?

Например, компания разместила облигационный заём на 5 лет под 10% годовых с амортизацией каждый год в равных долях. Это означает, что через год инвестору, помимо купона 100 рублей. (10% от 1 000 рублей), вернется еще и часть номинала, к примеру, 1/5 (какая часть долга должна вернуться, определяет эмитент еще до начала выпуска).

Получается, что по итогам первого года инвестор получит сумму 300 рублей (часть номинала + купон), в результате этого номинальная стоимость данной облигации изменится в сторону уменьшения и составит уже 800 рублей. За второй год обращения купон 10% будет начислен на вновь изменившийся номинал и составит 80 р., по итогам года инвестор снова получит купон + часть номинала, т.е. сумму 280 рублей. На третий год номинальная стоимость данной бумаги будет равна 600 рублей и именно на эту сумму будет начислен купон 10%, по итогам года инвестору поступит сумма 260 рублей, на четвертый год номинальная стоимость данной бумаги будет равна 400 рублей, а купон будет 40 рублей и на пятый, соответственно, 200 и 20 рублей (смотрите диаграмму). Таким образом, реальная купонная доходность данной бумаги будет не 10%, а 6%.

Итак, в чем выгода покупки облигаций с амортизацией и когда их стоит покупать? Выделим ряд преимуществ:

1. Более высокая доходность на номинал в момент выплаты купона.

Если мы сравним доходности облигаций, то увидим, что амортизированные размещаются чаще всего, с более высокой ставкой. НО, это отдача на вложенный капитал. Когда часть номинала погашена, на неё проценты не начисляются.

2. Возможность инвестировать деньги в более доходные инструменты.

Здесь раскрывается сущность амортизированных облигаций для инвестора – возможность вложить деньги в высокодоходный актив, но при этом, сохраняя возможность инвестировать часть средств (от погашения номинала) при изменении ставок или ситуации на рынке, в еще более доходные инструменты.

3. Квалифицированный финансовый менеджмент компании.

Если компания проводит эмиссию такого вида облигаций, то это само по себе подразумевает понимание сроков для входящих и исходящих денежных потоков предприятия, что показывает компетенцию финансовых директоров и бухгалтерии. Такая компания вероятнее будет обслуживать и гасить свои обязательства.

Из минусов:

1. Высокая ставка только на номинал.

2. Придется задумываться, куда вложить деньги при погашении номинала.

Почему вообще вопрос возник – коллеги размещают бумаги одной компании как раз по такому принципу. Единственное срок там 30 месяцев и погашение номинала каждый месяц. Ну и конечно же, ставка 13,75% годовых.

Амортизация облигаций это особый параметр, означающий, что эмитент, помимо купонных выплат, ежегодно будет гасить часть номинала облигации. По этой причине номинал амортизационной облигации каждый год будет уменьшаться, а вслед за ним уменьшится и купон, ведь он будет начисляться на остаточную номинальную стоимость. Понять, как работает амортизация облигаций, поможет наглядный пример, приведенный далее.

У нас есть облигация сроком на 3 года, купоном 10% и номиналом 900р. Если в данный выпуск встроена амортизация, это означает, что через год инвестору, помимо купона 90р. (10% от 900р.), вернется еще и часть номинала, к примеру 1/3 (какая часть долга должна вернуться, определяет эмитент еще до начала выпуска).

Получается, что по итогам первого года инвестор получит сумму 390р. (часть номинала + купон), в результате этого номинальная стоимость данной облигации изменится в сторону уменьшения и составит уже 600р. За второй год обращения купон 10% будет начислен на вновь изменившийся номинал и составит 60р., по итогам года инвестор снова получит купон + часть номинала, т.е. сумму 360р. На третий год номинальная стоимость данной бумаги будет равна 300р. и именно на эту сумму будет начислен купон 10%, по итогам года инвестору поступит сумма 330р. В итоге, реальная купонная доходность данной бумаги будет не 10%, а 6,67%.

Как уже стало понятно, если облигационный выпуск носит амортизационный характер, то при условии удержания облигации весь срок обращения реальная купонная доходность будет ниже, чем у облигации с такими же параметрами, но без амортизации. Однако это не значит, что нет смысла покупать подобные бумаги.

Амортизация облигаций выгодна в те периоды, когда вы прогнозируете рост процентных ставок, т.к. в этом случае, получая часть номинальной стоимости, имеете возможность реинвестировать освободившийся капитал в облигации с более высокой доходностью.

Почему некоторые эмитенты выпускают облигации без амортизации, а другие встраивают данную опцию в выпуск? В каких случаях компании полезна амортизация облигаций? Бывают ситуации, когда эмитенту в данный момент требуется некая крупная сумма денег (например, 5 млрд. руб.) и поэтому он планирует выпустить 5-летние облигации, чтобы получить данные средства. Но при этом компания понимает, что на все 5 лет ей эти деньги не нужны, т.е. бизнес у нее построен таким образом, что денежный потоки приходят постепенно, и нет смысла в последний 5-ый год на счетах аккумулировать огромную сумму денег, чтобы погасить долг.

Так через год эмитент прогнозирует поступление 1 млрд. руб., который он желает использовать в счет погашения облигационного займа, еще через год он также ожидает поступление 1 млрд. рублей и также рассчитывает погасить часть долга этими средствами. Т.е. компания планирует свой денежный поток и заранее сообщает инвестору, что будет гасить часть долга до даты погашения. График амортизационных выплат, а также их параметры утверждаются в проспекте эмиссии еще до начала выпуска.

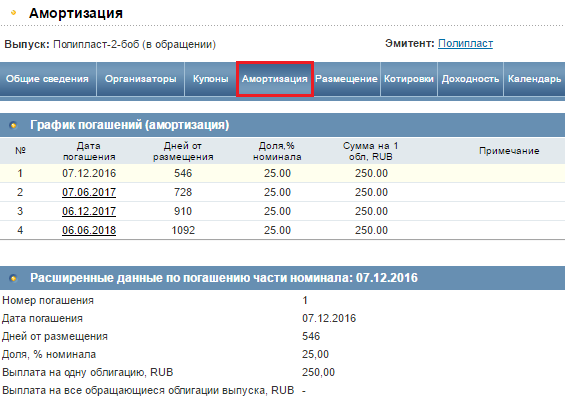

В данном примере ближайшая дата выплаты части долга это 7 декабря 2016 года, в этот день инвестору вернется 25% номинальной стоимости (кстати, день выплаты части номинала, как правило, не совпадает с днем, когда выплачивается купонный доход).

Другой пример – государственная амортизационная облигация ОФЗ-АД с номиналом 1000р., купоном 5% годовых и датой погашения 08.08.2018. Данная бумага имеет следующий амортизационный график:

Здесь погашение предусмотрено два раза на 09.08.2017 и на 08.08.2018 по 50% от номинала.

Итак, амортизация облигаций это частичное погашение номинальной стоимости до даты погашения. В результате амортизации номинал становится меньше, а также уменьшается и реальный купонный доход, потому что купон платится от остатка долга. Покупать амортизируемые облигации выгодно в том случае, если вы прогнозируете рост процентных ставок, т.к. имеете возможность реинвестировать деньги под более высокие проценты.

Амортизация (финансы) — У этого термина существуют и другие значения, см. Амортизация. Амортизация структура выплат, связанная с погашением финансовых заимствований посредством ряда периодических платежей. Каждый платёж погашает проценты, начисленные на… … Википедия

Амортизация — (Depreciation) Понятие термина амортизации, амортизация основных средств Информация о понятии амортизации, амортизация основных средств, методы и учет амортизации Содержание Содержание Определение термина Амортизация (бухгалтерия) Амортизация… … Энциклопедия инвестора

амортизация — 1) в бухгалтерском смысле погашение имущества, т. е. периодически, в определенные сроки производимое списывание со стоимости имущества определенной части его на изнашивание. Для создания запаса на восстановление изношенного имущества делаются… … Справочный коммерческий словарь

Облигации федерального займа — (ОФЗ) Определение облигаций Федерального Займа, рынок облигаций Информация об определении облигаций Федерального Займа, рынок облигаций Содержание Содержание 1. облигаций Государственного сберегательного 2. Основные условия 3. Определение… … Энциклопедия инвестора

Облигации Федерального Займа — Ценные бумаги Акция Обыкновенная Привилегированная Голосующая Вексель … Википедия

Облигации федерального займа — Ценные бумаги Акция … Википедия

Дефицит бюджета — (Deficit budget) Понятие бюджетного дефицита, виды дефицита бюджета Понятие бюджетного дефицита, виды дефицита бюджета, государственные заимствования Содержание Содержание Источники финансирования дефицита бюджета Внутренние источники Внешние… … Энциклопедия инвестора

Налоги — (Taxes) Определение налогов, классификация и виды налогов Информация об определении налогов, классификация и виды налогов Содержание Содержание Определение Доктринальные определения налоги как экономическая категория Генезис категории налог в… … Энциклопедия инвестора

Банк — (Bank) Банк это финансово кредитное учреждение, производящее операции с деньгами, ценными бумагами и драгоценными металлами Структура, деятельность и денежно кредитной политика банковской системы, сущность, функции и виды банков, активные и… … Энциклопедия инвестора

Актив — (Assets) Активы предприятия, оборотные и необоротные активы, учет и управление активами Информация об активах предприятия, оборотных и необоротных активах, учет и управление активами Содержание 1. Коэффициент 2. Рисковые активы пользуются спросом … Энциклопедия инвестора