Компании, привлекающие заемные средства, могут столкнуться с некоторыми сложностями при отражении их в учете и отчетности. Рассмотрим основные принципы раскрытия информации о кредитах и займах, полученных как на общие цели, так и под конкретные проекты.

Первоначальное признание кредитов и займов полученных

Согласно МСФО кредиты и займы полученные — это финансовые обязательства. Их отражение в учете и отчетности регламентируют стандарты МСФО (IAS) 32 и 39, а также МСФО (IFRS) 7 и 9. Первоначальное признание полученных кредитов и займов производится по справедливой стоимости, которая, как правило, соответствует сумме, указанной в договоре (см. пример ниже). Помимо этого, стоимость корректируют с учетом прямых затрат по сделке, которые не были бы понесены, если бы сделка не совершалась.

Компания получила кредит в банке на рыночных условиях сроком на 3 года. Сумма кредита — 100 млн руб. В кредитном договоре предусмотрена комиссия банка в размере 5 млн руб. В итоге фактически получено не 100, а 95 млн руб. Именно эта сумма должна быть признана справедливой стоимостью кредита на дату отражения операции в учете.

Фирма также может нести расходы на привлечение заемных средств (см. таблицу 1) до момента их фактического получения, но с большой вероятностью того, что кредит (заем) будет взят. В таком случае следует учитывать данные затраты как предоплату и при поступлении заемных средств списывать их в уменьшение суммы заимствования.

Таблица 1. Примеры прямых затрат по привлечению финансирования и способы их учета

Затраты, учитываемые в стоимости финансового обязательства

Затраты, списываемые на финансовый результат текущего периода

- вознаграждение и комиссионные, уплаченные агентам

(включая сотрудников, выступающих в качестве торговых агентов), консультантам, брокерам и дилерам - сборы регулирующих органов или фондовых бирж

- налоги и сборы, взимаемые при передаче средств

- премии или дисконты по долговым обязательствам

- затраты на финансирование

- административные расходы

- затраты на хранение

Существуют и другие ситуации, когда справедливая стоимость финансового обязательства будет отличаться от договорной. Например, когда заемные средства привлекаются на нерыночных условиях:

- получен беспроцентный заем;

- проценты по кредиту существенно отличаются от рыночных ставок при прочих аналогичных условиях.

Согласно принципам МСФО (IAS) 39 ставка процента должна соответствовать кредитному рейтингу заимодавца и ставкам по аналогичным долговым инструментам. Критерии аналогичности: период и длительность кредита, валюта сделки, схема движения денежных средств, наличие залога (обеспечения, гарантии) и другие. Принципы МСФО вытекают из теории стоимости денег. Данная теория гласит, что сумма, полученная или уплаченная в будущем, стоит меньше, чем та же сумма, полученная или уплаченная в текущем периоде (из-за инфляции, рисков, возможности альтернативных доходов). Следовательно, текущую стоимость обязательства необходимо отражать с учетом того, что движение экономических выгод, заключенных в соответствующем обязательстве, отсрочено во времени. В этих целях проводится процедура дисконтирования, то есть приведения стоимости будущих денежных потоков к их текущему эквиваленту (см. пример ниже). Отметим, что дисконтирование не применяется в случае с краткосрочными финансовыми инструментами, поскольку эффект будет несущественным.

Фирма получила заем от своей материнской компании 01.01.2012 в размере 700 000 руб. сроком на 3 года. Ежегодная сумма процентов составляет 5% годовых от суммы основного долга. Ее выплачивают ежегодно, начисляя по методу простого процента. Средняя рыночная ставка процентов по привлеченным на аналогичных условиях кредитам и займам составляет 13,5% годовых.

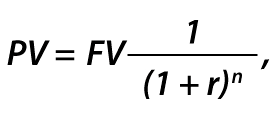

Для определения справедливой стоимости займа необходимо продисконтировать все предстоящие выплаты по займу по рыночной ставке процента (см. таблицу 2).

где PV — приведенная стоимость;

FV — будущая стоимость;

r — рыночная процентная ставка;

n — количество периодов (дней, месяцев, лет).

Таблица 2. Дисконтирование предстоящих выплат по рыночной ставке процента

МСФО допускает учет займов по ставкам ниже рыночных или даже беспроцентных ссуд. Такие выгодные кредиты возможны во многих случаях:

- Они предоставляются государством для поддержки некоторых видов деятельности, таких как строительство некоторых активов, создание рабочих мест, возмещение эксплуатационных расходов;

- Они могут предоставляться работодателем своим сотрудникам в качестве одной из форм вознаграждений;

- Они могут быть также предоставлены материнской компанией дочерней компании (или наоборот) для поддержки международного бизнеса и т. д.

Сосредоточим внимание на займах, предоставляемых сотрудникам.

Однако, есть и другая сторона дела:

Чтобы разбить транзакцию на небольшие понятные части, приведем простой пример:

Вопрос:

1 января 20X1 года компания АБВ предоставила ссуду своему сотруднику в размере 20 000 д.е. по процентной ставке 1% годовых, с погашением тремя платежами в размере 6 800 д.е. — 31 декабря 20X1, 31 декабря 20X2 и 31 декабря 20X3 года (если вы дисконтируете 3 платежа по 6 800 д.е. на 1%, вы должны получить общую сумму в 20 000 д.е.).

Предположим, что рыночная процентная ставка по аналогичным займам в этой стране составляет 5%.

Как АБВ должна оценивать и учитывать этот кредит первоначально и впоследствии?

Как уже упоминалось выше, любой кредит соответствует определению финансового инструмента в соответствии с МСФО (IFRS) 9. Cтандарт требует оценки финансовых активов первоначально по их справедливой стоимости (плюс стоимость опеации в некоторых случаях).

Предположим, что АБВ классифицирует заем по амортизированной стоимости согласно IFRS 9.

Если бы заем был выдан на рыночных условиях, то, очевидно, что его справедливая стоимость на момент появления была бы равна сумме займа в размере 20 000 д.е.

Итак, какова справедливая стоимость займа сотруднику?

Чтобы определить справедливую стоимость займа, бухгалтеру АБВ необходимо предпринять следующие шаги:

- Определить рыночную процентную ставку для аналогичных инструментов (в данном случае: 5% годовых);

- Дисконтировать все денежные потоки от займа по рыночной процентной ставке, чтобы получить их текущую (приведенную) стоимость.

Приведенная стоимость всех денежных потоков — это справедливая стоимость кредита.

- Rate (ставка) = 0,05 (что составляет 5% от рыночной ставки);

- Nper (кпер) = 3 (для 3 регулярных платежей);

- Pmt (плт) = -6 800 (это то, сколько работник будет выплачивать при каждом погашении);

- Fv (бс) = 0 (будущее значение после погашения, в этом случае 0);

- Type (тип) = 0 (платежи производятся в конце периода).

Ваша формула должна выглядеть примерно так: = PV (0.05; 3; -6800; 0; 0), и если вы сделали это правильно, справедливая стоимость займа сотрудника составит 18 518 д.е.

Вы можете сделать этот расчет также в виде таблицы, используя коэффициенты дисконтирования для каждого отдельного года.

Есть разница между:

- номинальной суммой кредита (т.е. фактической денежной суммой, выплаченной работнику) в 20 000 д.е. и

- справедливой стоимостью займа в сумме 18 518 д.е.;

- разница = 1 482 д.е.

Обычно эта разница признается непосредственно в прибыли или убытке, но есть нюанс:

Эта разница является вознаграждением работника, и компания АБВ должна признать ее в соответствии с правилами IAS 19.

Проблема заключается в том, что стандарт МСФО (IAS) 19 НЕ содержит никаких прямых указаний относительно учета этой формы вознаграждений, и поэтому нам необходимо применять общие принципы МСФО (IAS) 19.

Прежде всего, нам нужно определить тип вознаграждения работника в соответствии с МСФО (IAS) 19, и это зависит от конкретных условий кредитного соглашения.

Вы должны искать ответы на следующие вопросы:

Что происходит, когда сотрудник покидает компанию? Может ли он сохранить заем на льготных условиях и продолжать выплачивать выгодные проценты? Или ему придется платить рыночную процентную ставку? Или при увольнении заем необходимо будет погасить?

Если работник после увольнения может по-прежнему пользоваться займом на тех же благоприятных условиях, это означает, что он заработал вознаграждение (заработную плату).

На практике это означает, что разница относится сразу на прибыль или убыток:

- Дебет. Прибыль или убыток (вознаграждения работника): 1 482 д.е.

- Дебет. Финансовые активы (ссуды): 18 818 д.е.

- Кредит. Денежные средства: 20 000 д.е.

Если кредит вернется к рыночной процентной ставке после ухода работника, то вознаграждение не будет полностью заработано и будет доступно только пока сотрудник работает на компанию.

В соответствии с МСФО (IAS) 19 затраты должны быть признаны, когда работник предоставляет свои услуги, поэтому в этом случае мы не можем признать полную сумму 1 482 д.е. в прибыли или убытке на момент получения займа.

Вместо этого нам нужно перенести списание расходов на будущие периоды, — когда сотрудник предоставляет услуги.

- Дебет. Предоплаченные (отсроченные) расходы на вознаграждение работникам: 1 482 д.е.

- Дебет. Финансовые активы (ссуды): 18818 д.е.

- Кредит. Денежные средства: 20 000 д.е.

Затем вам нужно определить, КАК вы будете амортизировать эти предоплаченные расходы в составе прибыли или убытка.

Здесь допустимы несколько методов, но чаще всего встречается следующий метод. Этот метод рассматривает вознаграждение работника как краткосрочную выгоду, то есть вознаграждение выплачивается в течение 12 месяцев после того, как работник оказывает услугу.

Вы можете оценить стоимость такого вознаграждения работника в каждом периоде как разницу между:

- Процентным доходом за период, основанным на справедливой стоимости займа (с использованием метода эффективной процентной ставки в размере 5%); а также

- Процентами, выплачиваемыми сотрудником (на 1%).

Сделаем простой расчет в следующей таблице:

Оценка кредита по методу эффективной процентной ставки (рыночная ставка 5%)

Заем по договору с сотрудником (ставка 1%)

Справледливая стоимость и денежные потоки

Заем переносится в следующий период

Заем переносится в следующий период

В = С за предыдущий период * 5 °%

С = С за предыдущий период — А + В

E = F за предыдущий период * 1%

F = F за предыдущий период — D + E

29.04.2015 12025 0 1

Из этой статьи вы узнаете:

· как предприятиям, ведущим учет по МСФО, отражать выдачу и получение беспроцентного займа (возвратной финансовой помощи);

· как выдача или получение беспроцентного займа будет влиять на налоговый учет.

Что можно сделать на практике:

· применить к учету займов тот международный стандарт, которым вы пользуетесь при отражении в учете финансовых инструментов согласно учетной политике предприятия;

· при выдаче или получении беспроцентного займа продисконтировать его в учете и признать финансовые доходы и расходы.

Тема учета финпомощи не является новой. Почему же возникла необходимость в написании данной статьи?

Прежде всего потому, что с 1 января 2015 года изменился подход к определению налогооблагаемой прибыли в налоговом учете. Теперь показатели бухгалтерского учета хозяйственных операций, определенные согласно П(С)БУ или МСФО, являются базой для расчета налоговых показателей – с применением корректировок, установленных отдельными пунктами НК (пп. 134.1.1 Налогового кодекса, далее – НК).

В ходе ведения обычной хоздеятельности предприятия часто прибегают к такому способу кредитования, как беспроцентная возвратная финансовая помощь. По своей экономической сути такая помощь является не чем иным, как займом, выданным не на рыночных условиях (без начисления процентов).

Давайте посмотрим, как отражать эту операцию в бухгалтерском учете дебитора и кредитора и каковы будут налоговые последствия.

Нормативная база

Отражение полученных и выданных займов в бухгалтерском учете предприятий, которые ведут учет по МСФО, регламентируется:

Если предприятие решило досрочно применять МСФО 9, тогда МСБУ 39 им не применяется. На это нужно указать в учетной политике предприятия. Отметим, что требования МСФО 9 в части учета займов аналогичны требованиям в МСБУ 39.

Обратите внимание на определения терминов, связанных с займом.

Договор займа является финансовым инструментом, поскольку приводит к возникновению финансового актива у кредитора и финансового обязательства у получателя (§ 11 МСБУ 32).

Первоначальное признание и дальнейшая оценка выданного займа

При первоначальном признании финансовые активы оцениваются по справедливой стоимости (§ 43, 44 МСБУ 39; § 5.1 МСФО 9).

Дальнейшая оценка выполняется (§ 46 МСБУ 39, § 5.2.1 МСФО 9):

· либо по справедливой стоимости,

· либо по амортизируемой стоимости.

Приоритетной, согласно требованиям стандартов, является оценка по справедливой стоимости.

С позиций МСФО 9 по амортизируемой стоимости финансовый актив можно оценить, если выполняются одновременно два условия (§ 4.1.2 МСФО 9):

· актив используется предприятием только для получения суммы денежных средств, предусмотренной договором;

· договором предусмотрена в указанные сроки выплата основной суммы долга и процентов.

Все прочие финансовые активы оцениваются по справедливой стоимости.

В § 46 МСБУ 39 названо больше исключений: так, займы и дебиторская задолженность оцениваются по амортизируемой стоимости с применением эффективной ставки процента (§ К368 МСБУ 39).

Поскольку в нашем случае выданный заем не предусматривает выплату процентов, то при первоначальном признании и в дальнейшем его оценивают по справедливой стоимости.

Первоначальное признание полученного займа

При первоначальном признании финансовые обязательства оцениваются по справедливой стоимости (§ 43 МСБУ 39, § 5.1 МСФО 9).

Дальнейшая оценка финансовых обязательств – так же, как и финансовых активов – выполняется по справедливой или амортизируемой стоимости. Приоритетной является оценка по амортизированной стоимости с использованием метода эффективной ставки процента.

Таким образом, полученный заем оценивается по справедливой стоимости – как на дату получения, так и при дальнейшей оценке.

Определение справедливой стоимости займа

По общему правилу справедливая стоимость полученных или выданных денежных средств равна их номиналу. Поэтому первоначальная стоимость полученных или выданных кредитов равна телу кредита (т. е. основной сумме без процентов).

Значит, в случае получения (выдачи) займа, который не предусматривает выплату процентов, его справедливая стоимость не будет равна полученной (выданной) сумме денежных средств.

Объясним почему. Сумма, полученная сегодня, стоит больше той же суммы, полученной завтра. Обесценивание денежных средств во времени связано с возможностью альтернативных инвестиций, инфляцией, нестабильностью экономики, риском невозврата денег.

Поэтому справедливая стоимость дебиторской задолженности по выданному займу будет меньше его номинала, она требует оценки на текущую дату той же суммы денежных средств, которые будут возвращены через определенный промежуток времени. То же самое можно сказать и об оценке кредиторской задолженности.

Для определения справедливой стоимости займа применяется дисконтирование. То есть следует определить сегодняшнюю стоимость той суммы, которая будет получена при возврате займа (иначе говоря, определить стоимость будущих денежных потоков с учетом изменений стоимости денег во времени).

Справедливую стоимость займа можно узнать, применяя текущие процентные ставки по аналогичным долговым инструментам (§ К364 приложения А к МСБУ 39, § Б5.1.1 МСФО 9). Как правило, ставка дисконтирования:

для дисконтирования дебиторской задолженности – соответствует процентной ставке, по которой контрагент мог бы привлечь заемные средства на аналогичных условиях;

для дисконтирования кредиторской задолженности – применяется на уровне процентной ставки по кредитам предприятия, полученным на аналогичных условиях.

Бухгалтерский учет

При оценке актива или обязательства по справедливой стоимости все изменения признаются в составе прибыли (убытка) за период (§ 43 МСБУ 39, § 5.7 МСФО 9).

Если предприятие выдает заем не на рыночных условиях (без начисления и получения процентов), то в момент его выдачи в бухучете следует признать расходы в виде начисленных процентов, которые представляют собой разницу между номиналом денежных средств и оценкой финансового актива на момент выдачи. В момент возврата займа признается доход в этой же сумме.

При получении займа предприятие, наоборот, отразит доход от бесплатно полученных в пользование средств. А при возврате займа – признает расходы.

Однако заметим, что в П(С)БУ не рассматривается отражение в учете беспроцентных займов (беспроцентной возвратной финпомощи). На практике предприятия, которые ведут учет по П(С)БУ, как правило, такие займы не дисконтируют.

Всегда ли необходимо дисконтировать займы?

Возможны несколько случаев, когда заем не будет дисконтироваться.

Не будет дисконтироваться задолженность, если договором предусмотрено, что кредитор может потребовать ее возврата в любой момент (§ 49 МСБУ 39) (нет даты отсчета для дисконтирования).

На практике дисконтирование также не применяется для учета краткосрочной задолженности, поскольку его влияние на такую задолженность считается несущественным. Ведь, как правило, получение и погашение займа происходит в одном отчетном периоде, финансовый результат сделки не изменяется.

Другой вопрос, если получение краткосрочной финансовой помощи происходит в одном отчетном периоде, а погашение задолженности – в другом. В этом случае надо ориентироваться на критерий существенности, который установлен предприятием в учетной политике. Например, в приказе об учетной политике может быть предусмотрено, что дисконтирование краткосрочной задолженности не применяется в случае, если разница между номинальной суммой задолженности и ее дисконтированной стоимостью составляет менее 10 %.

Налоговый учет

Нормы НК не предусматривают корректировок бухгалтерского результата доходов и расходов, полученных от дисконтирования задолженностей. Поэтому налоговые данные будут точно соответствовать данным бухгалтерского учета.

Применяем на практике

Для наглядности рассмотрим на условных числовых примерах, как отразить в учете по правилам МСФО полученный и выданный заем.

Пример 1

01.02.15 г. предприятие А предоставило предприятию Б беспроцентный заем в сумме 2 000 000 грн. с условием возврата 30.04.15 г. Для предприятий А и Б рыночная ставка процента составляет 24 % годовых (2 % в месяц). Дисконтированная стоимость займа на дату его получения составила 1 884 645 грн. [2 000 000 грн. х (1 : (1 + 0,02) 3 )].

Согласно своей учетной политике, предприятие формирует ежеквартальную финотчетность, уровень существенности для дисконтирования задолженности предусмотрен в размере 5 % от ее номинальной суммы. В связи с этим краткосрочная задолженность по займу подлежит дисконтированию.