Финансирование без права регресса — это кредит, в котором кредитор имеет право только на погашение прибыли от проекта, который финансируется заем, а не от других активов заемщика.

Эти типы проектов характеризуются высокими капитальными затратами, длительными периодами кредитования и неопределенными потоками доходов. Анализ финансирования, не связанного с регрессом, требует значительных знаний в области технической области, а также навыков финансового моделирования.

Если два человека хотят приобрести крупные активы, такие как дома, а один получает кредит для регресса, а другой — кредит без права регресса, действия, которые финансовое учреждение может предпринять против каждого заемщика, — это другой. В обоих случаях дома могут использоваться в качестве залога, то есть они могут быть конфискованы либо заемщиком по умолчанию. Чтобы компенсировать затраты, когда заемщики дефолт, финансовые учреждения могут попытаться продать дома и использовать продажную цену для погашения связанной задолженности. Если недвижимость продается за меньшую сумму, финансовое учреждение может преследовать только должника с регрессным кредитом. Дебитор с безналичным кредитом не может быть привлечен за какой-либо дополнительный платеж за пределами ареста актива.

С задолженностью по регрессу, если финансовое учреждение прощает любую часть долга после изъятия и продажи соответствующего актива, прощенная сумма может рассматриваться как обычный доход, который должник должен отчитываться перед Службой внутренних доходов. Напротив, кредиты без права регресса считаются оплаченными в полном объеме после того, как базовый актив будет конфискован независимо от цены продажи актива.

Независимо от того, может ли человек или организация вступить в кредит по регрессу для определенного актива, часто определяется законом штата. В некоторых штатах, таких как Калифорния, существуют строгие правила, ограничивающие способность финансовых учреждений выпускать регрессные кредиты, особенно для покупок на жилую недвижимость.

p, blockquote 1,0,0,0,0 —>

p, blockquote 2,0,1,0,0 —>

p, blockquote 3,0,0,0,0 —>

Одной из причин ипотечного кризиса в США стал 100%-й кредит без права регресса. Суть его в следующем. Банк предоставляет заемщику кредит равный 100% стоимости приобретаемого жилья, причем, в случае понижении стоимости жилья и нежелании заемщика платить по кредиту, он имеет право забрать только это жилье. Ни на что другое банк претендовать не может.

p, blockquote 4,0,0,0,0 —>

Другими словами, заемщик может совершенно спокойно отказаться от ипотеки, если стоимость его имущества вдруг станет меньше суммы ипотечного кредита.

p, blockquote 5,1,0,0,0 —>

Данный вид кредита, одобренный государством, стимулировал заемщиков покупать дома как можно большего размера, так как, в случае падения цены на дом от него можно было отказаться, а в случае роста цены заемщик получал спекулятивную прибыль (разница между ценой дома и кредитом).

p, blockquote 6,0,0,0,0 —>

p, blockquote 7,0,0,1,0 —>

Поэтому, несмотря на рост риска неплатежей, банки продолжали наращивать портфель ипотечных кредитов. Более того, для подстегивания спроса на кредиты, были придуманы еще более изощренные схемы для заманивания заемщиков. Например, пользовалась популярностью ипотека с завлекающими ставками, при которой первые пять проценты были очень низкими, а потом кредит можно было рефинансировать (банки зарабатывали на платежах, необходимых для осуществления рефинансирования). Также был вариант ипотеки, при которой заемщику не нужно было платить полностью ежемесячный платеж по кредиту (при этом сумма долга увеличивалась на недоплаченную сумму).

p, blockquote 8,0,0,0,0 —>

Все эти схемы увеличивали спрос на кредиты со стороны бедных слоев населения и подстегивали рост цен на жилье(с 1999 по 2005 годы реальные цены не жилье выросли на 42%), что делало их практически безрисковыми для банков (пока цены росли). Дело дошло до того, что банки практически перестали обращать внимание на доходы заемщиков и их стабильность.

p, blockquote 9,0,0,0,0 —> p, blockquote 10,0,0,0,1 —>

Рассмотрим особенности каждого из разновидностей факторинга в отдельности.

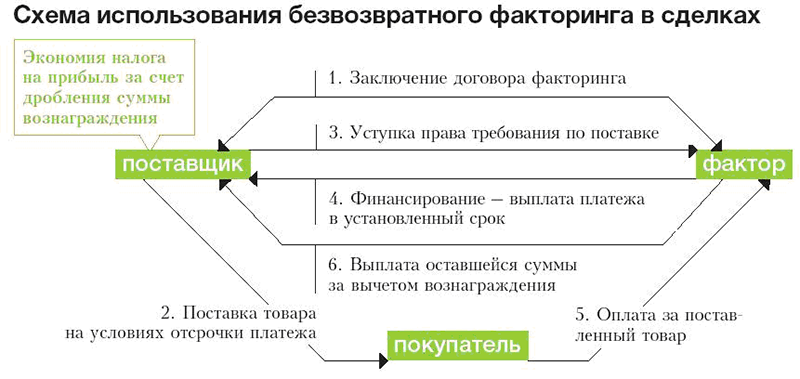

Договор факторинга без регресса– это выгодный вариант для компании-поставщика, то есть для клиента. Его схема предполагает, что риск, связанный с невыплатой задолженности дебитором и убытки с этим связанные оплачивает факторинговая компания, то есть финансовый агент.

На практике, такого рода соглашения предусматривают, что фактор выкупает дебиторскую задолженность, а значит, право требования принадлежит ему. Соответственно, по закону, компания-поставщик потребовать ее со своего контрагента или партнера не вправе, чем и обусловлен факт оплаты рисков финансовым агентом. Таким образом, на первый взгляд кажется, что поставщику такой договор экономически выгоден. Но, учитывая, что факторинговая компания – это такой, же экономический субъект, функционирующий с целью получения прибыли, следует предположить, что договор факторинга без регресса не так уж безобиден и прост. На практике, фактор, заключающий безрегрессные договора, тщательно подходит к выбору клиента, а также страхует себя на случай невозврата средств. Наиболее привычным вариантом страхования является повышенный процент и минимальная сумма первоначальной выплаты клиенту.

Для наглядности, можно привести пример таких условий:

- первый транш в пользу клиента составляет от 60 до 65% от суммы договора поставки;

- повышенная комиссии за перевод средств.

—>

При этом, оставшаяся часть суммы перечисляется только после того, как дебитор полностью погасил задолженность. Отдельно могут быть оговорены условия того, что комиссионное вознаграждение может быть снижено и пересчитано, если дебитор оплатил долг раньше срока.

Данный вид факторинговых услуг предполагает, что ответственность в ситуации, если дебитор задолженность не погасит, возлагается на компанию-поставщика. По сути, такой договор предполагает кредитование в счет дебиторской задолженности. В рамках такого договора предусматривается процент за пользование средствами.

Регрессный факторинг пользуется большей популярностью, чем факторинговые услуги без регресса. Являясь, по сути, противоположными понятиями, регрессный и безрегрессный факторинг отличия имеет в условиях договора:

- В части суммы финансирования регрессный факторинговый договор предполагает выплату до 90% от суммы поставки, а при соглашении без регресса процент редко достигает 70%;

- При регрессном факторинге осуществляется страхование рисков, учет дебиторского долга, а также предоставляются информационные услуги, при факторинге без регресса дебиторская задолженность переуступается фактору. При этом оплата дебитором долга производится непосредственно фактору, и лишь после этого происходит окончательный расчет с клиентом.

Следует отметить, что именно условия соглашения играют ключевую роль в спорных ситуациях, так как законодательные нормы их решения на сегодняшний день еще пока не разработаны.