Если дать деньги в долг другу, то можно потерять и деньги, и друга. Давайте попробуем сделать так, чтобы хотя бы не потерять деньги.

Чтобы можно было спокойно давать деньги в долг, нужна расписка. Именно этот документ позволит вам вернуть деньги через суд. Нет расписки — считайте, что деньги вы подарили.

Расписка подтверждает, что один человек взял деньги у другого. Она поможет доказать факт передачи денег, но не заменит полностью договор займа. Иногда даже с распиской не получается вернуть деньги из-за неправильных формулировок. Для займов на крупные суммы с процентами лучше составить договор.

Соседка Лида плачет на моей кухне: двоюродный брат взял в долг 100 тысяч рублей на две недели и не отдает уже месяц, хотя клялся вернуть точно в срок. Сумма для Лиды большая: на эти деньги она планировала съездить с дочкой в отпуск.

— А почему ты не взяла расписку? — спрашиваю я.

— Как же это с родственника расписку брать? — искренне вопрошает Лида в ответ. — Мы-то не чужие!

Часто на это и расчет: сегодня должник наврет вам, что вот-вот отдаст. Возьмет у вас деньги, потратит, а завтра придумает какую-нибудь новую байку. И вы, мол, простите ему всё: не чужие ведь люди.

Если человек действительно собирается возвращать вам долг, то никакая расписка его смущать не должна. Но если он начинает уклоняться от составления бумаги, то это повод задуматься. Особенно когда речь идет о крупной сумме.

Расписка внутренне дисциплинирует заемщика. Он вынужден помнить, что не просто договорился о чём-то на словах, а поставил подпись под юридическим документом, который обязывает его вернуть деньги в срок.

Если вы даете другому человеку в долг больше 10 тысяч рублей, сделку нужно оформлять письменно. Для займа между двумя людьми достаточно расписки. Только в этом случае можно ссылаться в суде на показания свидетелей. Даже если пять человек видели, как вы передаете деньги соседу, суд не примет их слова во внимание, если нет расписки. Это не значит, что не будет шанса доказать сам факт передачи денег: можно использовать другие доказательства, но с этим точно будут проблемы.

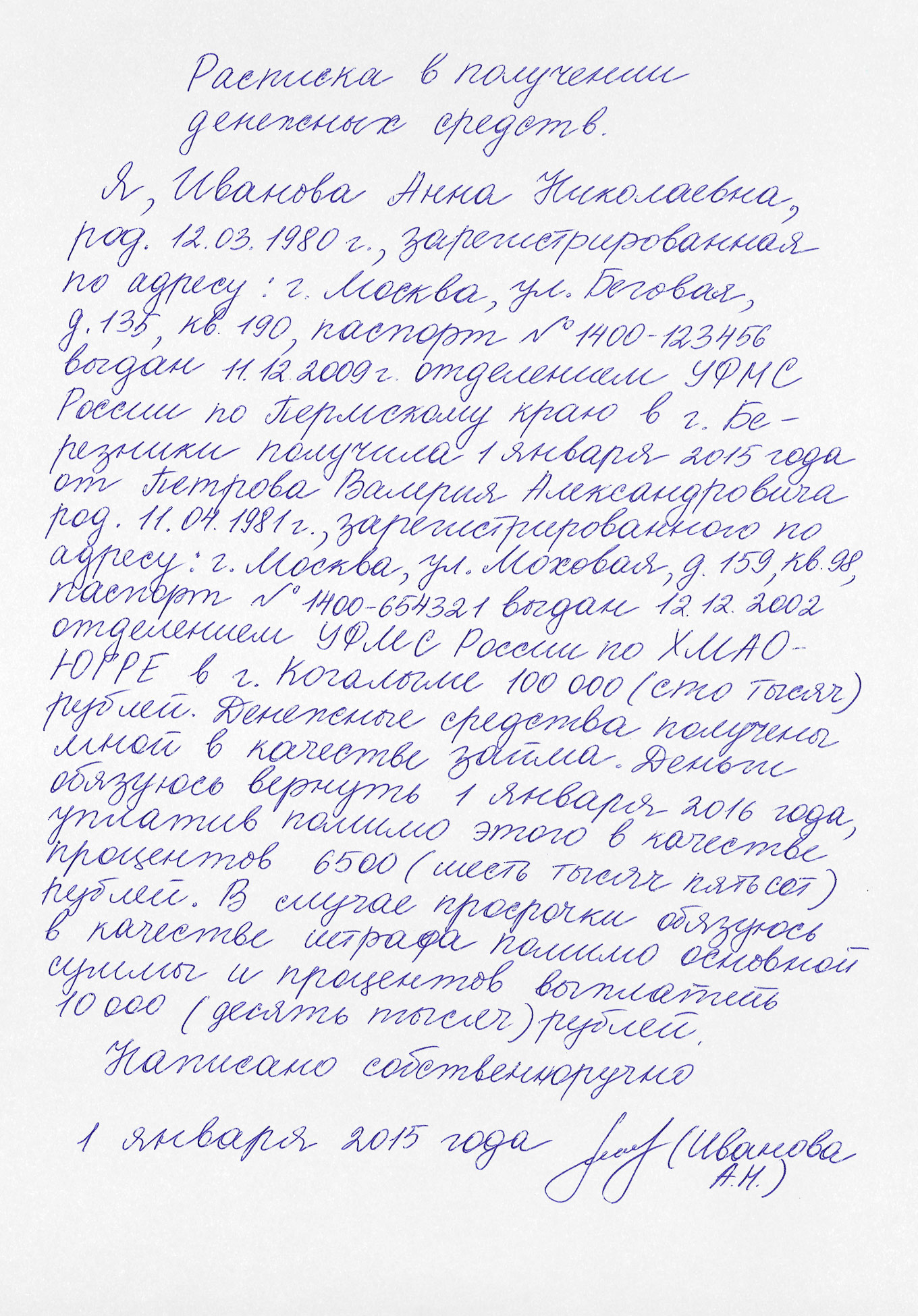

Расписку заемщик должен писать от руки. Ведь может возникнуть ситуация, что в суде должник скажет, что документ писал не он, а подпись подделана. А так вы всегда можете настоять на проведении экспертизы почерка. Для надежности можно позвать свидетелей. Они зафиксируют в расписке, что видели, как вы передавали деньги. Но ответственности за должника свидетели не несут.

В расписке обязательно указать:

- ФИО и полные паспортные данные займодателя и заемщика

- Сумму займа прописью

- Факт получения денег заемщиком

- Дату возврата долга

- Условия возврата (проценты или их отсутствие)

- Санкции в случае невозврата денег (штрафы)

- Дату составления документа

- Подпись заемщика

Как частное лицо вы имеете право дать денег взаймы под проценты, как это делают банки.

Гражданский кодекс дает вам возможность установить любой процент и любой понятный порядок его расчета. Но этот порядок нужно описать, чтобы заемщик, суд или приставы смогли разобраться, сколько денег вам причитается. Если процент будет в два раза выше, чем обычно начисляют по таким займам, суд может их уменьшить, несмотря на расписку и договор.

С 1 июня 2018 года в гражданском кодексе изменения по поводу процентов. Теперь по договорам и распискам, в которых нет ничего про проценты, их считают с учетом нюансов.

Займы до 100 тысяч рублей. Если в договоре не указаны проценты, деньги сверх суммы долга можно вообще не получить. С 1 июня 2018 года такие займы по умолчанию считаются беспроцентными: сколько взял, столько и отдавай.

Важно знать, что если должник решил вернуть вам деньги раньше, то и проценты он может заплатить частично. Скажем, вы дали деньги в долг на год под 9%, а вернули вам их через полгода. В этом случае заемщик имеет право переплатить только 4,5%.

Помимо процентов вы можете назначить штрафы за невыплату. Считайте это дополнительным стимулом для заемщика, а для вас — платой за нервы, которые потратите в суде.

Штраф может быть фиксированным. Например, в расписке четко указывается, что если должник не выплачивает деньги в срок, то помимо процентов он обязан дополнительно вам отдать определенную сумму.

Можно поступить и по-другому: сделать так, чтобы затягивание выплаты долга было должнику максимально невыгодно. Например, предусмотрите в расписке, что после наступления срока возврата процентная ставка увеличивается вдвое. Или плата за пользование займом с определенного числа будет составлять один процент в день.

По закону вы имеете право обратиться в суд уже на следующий день просрочки, никак не уведомляя должника о своем намерении.

Если срок выплаты не был указан в расписке, то, исходя из статьи 810 гражданского кодекса, деньги вам должны вернуть в течение 30 дней после первого требования. Чтобы доказать суду, что требование вы направили, отправьте должнику заказное письмо.

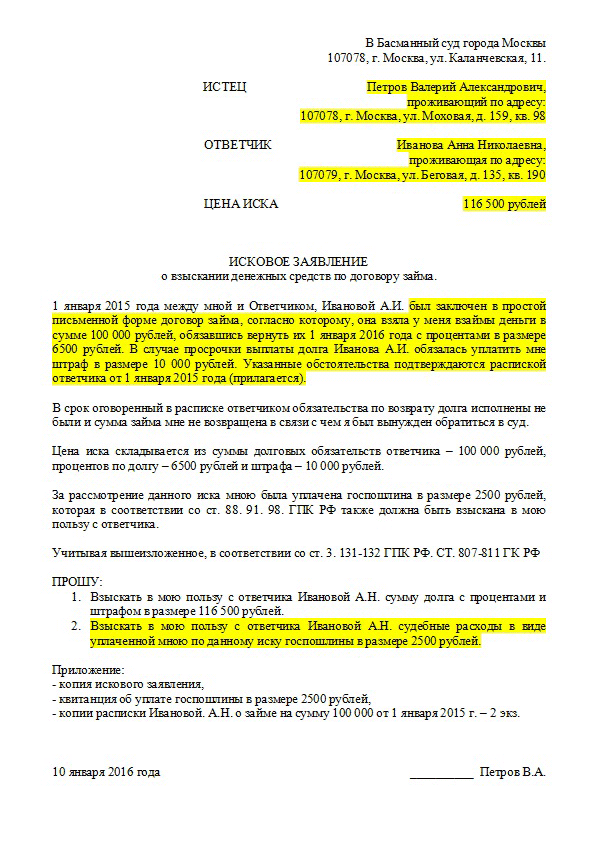

Исковое заявление можно отправить письмом, а можно принести в канцелярию суда лично. Документ необходимо составить в трех экземплярах. Один останется у вас, второй — в суде, а третий отправится ответчику. Кроме того, к каждому из экземпляров иска надо будет приложить копию долговой расписки. Оригинал приберегите для судебного заседания. Еще один необходимый документ — квитанция об оплате госпошлины.

Для суда понадобится три экземпляра искового заявления

Если должник не хочет платить вовремя, а вы забыли установить за это штраф, не все потеряно. Можно даже без условия в договоре увеличить сумму его долга на проценты за просрочку. Проценты будут начисляться на ту сумму, которую вы изначально ему отдавали или он не вернул. Это санкция за то, что должник не вернул долг, когда обещал. Размер штрафных процентов фиксированный и совпадает с ключевой ставкой. Еще можно требовать возмещения убытков, если получится их доказать.

Если договорились, что долг вам возвращают частями, а какую-то часть должник не отдал вовремя, можно потребовать вернуть вообще все, вместе с процентами.

Если вы даете в долг сумму более 150 тысяч рублей, помимо расписки нужен еще и договор займа. Порог 150 тысяч не закреплен законом, мы взяли его на основе современной судебной практики. Как составить договор займа, мы расскажем в отдельной статье.

Частный заем под расписку — такими объявлениями пестрят страницы многих веб-сайтов, но торопиться оформлять один из таких займов через интернет не стоит. Даже если выдача займа частным лицом осуществляется с соблюдением определенных правил, нередко эта процедура все равно остается уязвимой для мошеннических схем. Как себя обезопасить, читаем далее.

Согласно положениям Гражданского кодекса РФ, одно частное лицо имеет право предоставить другому частному лицу заем в денежной или натуральной форме. Кодекс также оговаривает, что договор займа может быть составлен в устной форме, если его сумма не превышает десятикратного МРОТ, применяемого для исчисления размера социальных выплат (по состоянию на 2017 год этот МРОТ составляет 100 руб.). Если же сумма переданных средств превышает 1000 руб., заключение договора займа возможно только в письменной форме.

При совершении частного займа под расписку без заключения договора, таким образом, важно понимать, что именно расписка является подтверждением займа (ст. 808 ГК РФ), поэтому она должна содержать в себе все обязательные условия сделки. При невыполнении этого правила позиция займодавца становится весьма уязвимой, т. к. в случае невозврата денежных средств в срок ему придется доказывать нарушение своих прав в суде. Заемщик тоже может пострадать от мошеннических действий займодавца, поэтому при заключении договора весьма полезным может быть рассмотрение подписываемого документа с точки зрения перспектив судебного разбирательства.

Важно! Распространенным заблуждением является мнение о том, что частные займы являются беспроцентными, но это не так. Согласно ст. 809 п. 2 ГК РФ, договор займа между физическими лицами считается беспроцентным тогда, когда он содержит на это прямое указание или предметом договора являются натуральные вещи. Также он считается беспроцентным, если не содержит указаний на уплату процентов, заключен не в целях предпринимательской деятельности и на сумму менее 50 МРОТ (5000 руб.).

В иных случаях займодавец, даже если в договоре ничего не говорится об уплате процентов, вправе требовать в уплату помимо основной суммы долга еще и проценты по банковской ставке, сложившейся в регионе его проживания. Таким образом, содержанию договора займа (а в его отсутствие — расписке) нужно уделить особое внимание.

Согласно ст. 808 п. 2 ГК РФ, расписка может выступать свидетельством заключения договора займа. Для того чтобы это свидетельство стало действенным в возможном споре о возврате займа, необходимо включить в его текст существенные условия совершаемой сделки. Речь идет о следующих условиях:

В расписке должно быть ясно указано, что денежная сумма передается заемщику на условиях возвратности, т. к. иначе документ будет служить лишь подтверждением передачи денег.

В тексте расписки необходимо указать сумму, которая передается займодавцем заемщику (цифрами и прописью), условия наступления и размер штрафных санкций, а также проценты по займу (или указать, что заем является беспроцентным).

Необходимо указать периодичность возврата долга, если он возвращается частями, размер возвращаемых частей, дату, по состоянию на которую заем должен быть полностью возвращен.

Кроме того, при совершении частного займа под расписку, необходимо помнить о требованиях к самой расписке: она должна быть написана от руки тем лицом, которое принимает денежные средства. Паспортные данные заемщика и займодателя должны быть приведены полностью, необходимо указание мест и дат рождения сторон, данных регистрации. Расписку можно (а если речь идет о существенной сумме — нужно) заверить нотариально — в этом случае форма может быть и печатной.

Обстоятельства препятствуют оформлению ссуды в банке? Кредитные организации придумали слишком много причин для отказа, не оставив шанса на получение финансовой помощи половине кредитоспособного населения.

По этой причине, у многих россиян остается единственный способ, где занять деньги срочно — у частного лица, предоставляющего ссуды без проверок кредитной истории и не требующего официального трудоустройства. На нашей кредитной доске вы найдете множество вариантов, где можно взять деньги в долг под проценты у частника. Номер телефона будет указан в объявлениях, для просмотра которых мы не попросим регистрации.

На современном финансовом рынке банки являются не единственным кредитором, у кого можно взять деньги в долг под проценты. Также быстро, вы можете получить деньги в долг:

- У частного лица;

- В МФО, кредитном кооперативе и прочих небанковских кредитных организациях;

- В залоговых ломбардах (под автомобиль, предметы роскоши, технику, недвижимость).

Выгоднее всего получаются деньги взаймы под проценты у частных лиц – на частном рынке сумма займа не ограничена, и условия вполне приемлемы. Если же вас интересует небольшая сумма, то удобнее использовать услуги МФО, чтобы взять деньги в долг на карту через интернет срочно (у частного лица нет права предоставления дистанционных займов).

Займы между физическими лицами законом не запрещены. Наоборот – для их регулирования в гражданском кодексе имеются отдельные статьи и понятия. Например, если я хочу взять в долг у частного лица, мы должны составить договор (долговую расписку), прописав в нём все условия – платности, возвратности, залога и т.п.

Если одна из сторон не выполнит договорные обязательства, другая будет иметь право востребования долга в судебном порядке. Причем – если расписка заверена у нотариуса, дело передается на взыскание без слушания.

Если вам нужны деньги под проценты от частного лица, в вашем распоряжении наша кредитная доска объявлений – здесь каждый заёмщик может быстро найти финансовую помощь.

Отсортируйте объявления, актуальные для вашего региона и свяжитесь с кредиторами лично по указанным контактам для обсуждения условий и назначения места встречи. Помните, что личная встреча – самый надежный способ оформления сделки, а требование предоплаты характерно только мошенникам.

Услуги нашего сервиса бесплатны как для заёмщиков, так и для кредиторов.

Если в банках и МФО вы ограничены суммой займа, то на частном рынке можно найти абсолютно любые предложения. Если вы не готовы тратить деньги на нотариальные услуги по заверению сделки, вы сможете взять в долг до 100000 у частного лица (т.к. по закону договора свыше 10 МРОТ должны фиксироваться подписью нотариуса).

Под какой процент дают деньги частные лица? Опять же – всё индивидуально и зависит от суммы займа. Средняя месячная ставка составляет 10%, а крупные ссуды могут предоставляться и под 18-20% годовых.

Если вам предлагают более лояльные условия – уточните: не является ли собеседник посредником. Нередко сотрудники банков и брокеры помогают получить ссуду за откат в официальной организации, представляясь частным инвестором. В этом нет ничего плохого, если результат положителен — но посреднические услуги не относятся к частному займу и для них на нашем сайте есть отдельный раздел.