Компания выдала сотруднику беспроцентный заем. На конец месяца компания рассчитала материальную выгоду, а удержала НДФЛ с ближайшей зарплаты.

Материальная выгода от экономии на процентах облагается НДФЛ (п. 1 ст. 210 НК РФ). Налоговую базу по таким доходам считайте по правилам статьи 212 НК РФ. Ставку ЦБ берите на дату получения дохода.

Дата получения дохода по материальной выгоде — последний день месяца (подп. 7 п. 1 ст. 223 НК РФ). Поэтому считайте выгоду ежемесячно в течение периода действия договора. В последний день месяца исчислите НДФЛ с материальной выгоды. Удержать налог надо с ближайшего денежного дохода (п. 4 ст. 226 НК РФ). Если компания в течение отчетного периода удержала исчисленный налог с зарплаты, заполните материальную выгоду в разделах 1 и 2 расчета. В разделе 1 выгоду заполняйте в отдельном блоке строк 020–050.

Если работник получал в течение периода зарплату и доходы в виде материальной выгоды, в строке 060 посчитайте этого сотрудника один раз.

Что касается раздела 2, дата получения дохода по зарплате — тоже последний день месяца. Поэтому выгоду и зарплату можно объединить в один блок строк 100–140. При этом не важно, что доходы облагаются НДФЛ по разным ставкам (письмо ФНС России от 27.04.16 № БС-4-11/7663).

Если компания удержала налог с авансовой части зарплаты, в разделе 2 выгоду отразите отдельно. В строке 100 поставьте последний день месяца, в строке 110 — дату, когда компания смогла удержать НДФЛ, в строке 120 — следующий рабочий день.

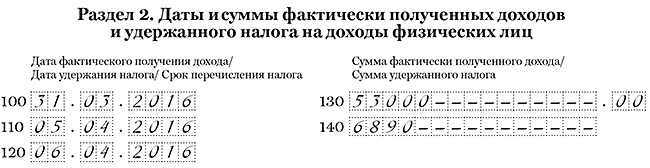

1 апреля компания выдала сотруднику беспроцентный заем 300 000 руб. На 30 апреля она рассчитала материальную выгоду — 1803,28 руб. (300 000 руб. × 2/3 × 11%. 366 дн. × 30 дн.). На эту же дату исчислила НДФЛ — 631 руб. (1803,28 руб. × 35%).

Компания удержала НДФЛ с зарплаты за апрель, которую выдала 5 мая. Зарплата — 38 000 руб., НДФЛ — 4940 руб. (38 000 руб. × 13%). Дата получения дохода по зарплате — 30 апреля. Дата удержания налога и крайний срок перечисления НДФЛ совпадают. Поэтому компания объединила зарплату и выгоду в один блок строк 100–140. Доходы — 39 803,28 руб. (38 000 + 1803,28). Сумма НДФЛ — 5571 руб. (4940 + 631).

Всего компания начислила зарплату за полугодие 15 сотрудникам — 1 230 000 руб., предоставила вычеты — 97 000 руб., исчислила и удержала НДФЛ — 147 290 руб. ((1 230 000 руб. — 97 000 руб.) × 13%). Всего компания удержала 147 921 руб. (147 290 + 631).

Материальную выгоду компания показала, как в образце 51.

Образец 51. Как заполнить расчет, если компания удержала налог с выгоды в текущем квартале:

Компания выдала сотруднику беспроцентный заем. На конец июня она рассчитала материальную выгоду и НДФЛ с нее. Но удержать налог компания смогла только в июле. Этот месяц приходится на следующий отчетный период.

Материальная выгода от экономии на процентах облагается НДФЛ (п. 1 ст. 210 НК РФ). Налоговую базу по таким доходам считайте по правилам статьи 212 НК РФ. Ставку ЦБ берите на дату получения дохода.

Дата получения дохода по материальной выгоде — последний день месяца (подп. 7 п. 1 ст. 223 НК РФ). Если компания не смогла удержать НДФЛ в отчетном периоде, заполняйте такой доход по аналогии с переходящей зарплатой. Поскольку компания начислила доход и исчислила НДФЛ в июне, включите выгоду в раздел 1 расчета за полугодие (письмо ФНС России от 23.03.16 № БС-4-11/4900@).

Материальная выгода облагается по ставке 35 процентов. По таким доходам заполните отдельный блок строк 020–050. В строке 020 покажите начисленную выгоду за июнь, в строке 040 — исчисленный с нее НДФЛ.

Удержанный НДФЛ в строке 070 раздела 1 можно не заполнять, так как компания не удержала налог в отчетном периоде (письмо ФНС России от 16.05.16 № БС-4-11/8609). В строку 080 налог, не удержанный с материальной выгоды, также не включайте, так как компания удержит налог до конца года.

Раздел 2 заполните в отчетности за тот период, в котором смогли удержать НДФЛ. То есть в расчете за девять месяцев.

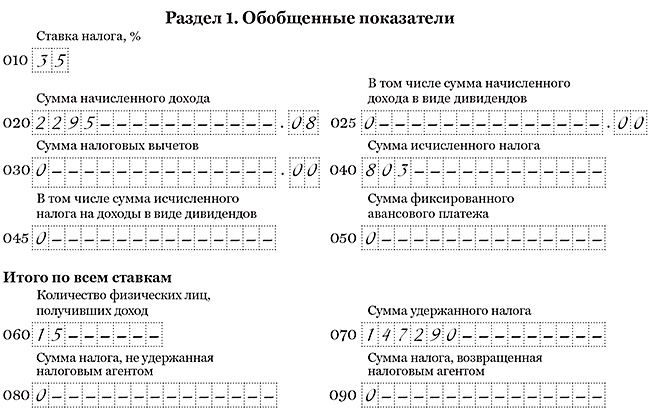

Компания выдала сотруднику заем 1 июня — 400 000 руб. 30 июня она рассчитала материальную выгоду. Ставка ЦБ на эту дату — 10,5%. Сотрудник пользовался займом 30 дн. Выгода составила 2295,08 руб. (400 000 руб. × 2/3 × 10,5%. 366 дн. × 30 дн.). На эту же дату компания исчислила НДФЛ — 803 руб. (2295,08 руб. × 35%). Налог компания удержала только в июле.

На дату заполнения расчета компания еще не удержала НДФЛ с выгоды, поэтому в строке 070 этот налог не отражала. В разделе 1 выгоду компания заполнила, как в образце 52.

Материальную выгоду компания включила в раздел 2 расчета за девять месяцев.

Образец 52. Как заполнить расчет, если компания удержала налог с выгоды в следующем квартале:

Компания выдала беспроцентный заем сотруднику. Он ушел в неоплачиваемый отпуск до конца года.

Материальная выгода от экономии на процентах облагается НДФЛ (п. 1 ст. 210 НК РФ). Налоговую базу по таким доходам считайте по правилам статьи 212 НК РФ. Ставку ЦБ берите на дату получения дохода.

Дата получения дохода по материальной выгоде — последний день месяца (подп. 7 п. 1 ст. 223 НК РФ). Поэтому считайте выгоду ежемесячно в течение периода действия договора. Доход определяйте, даже если компания не сможет удержать НДФЛ до конца года.

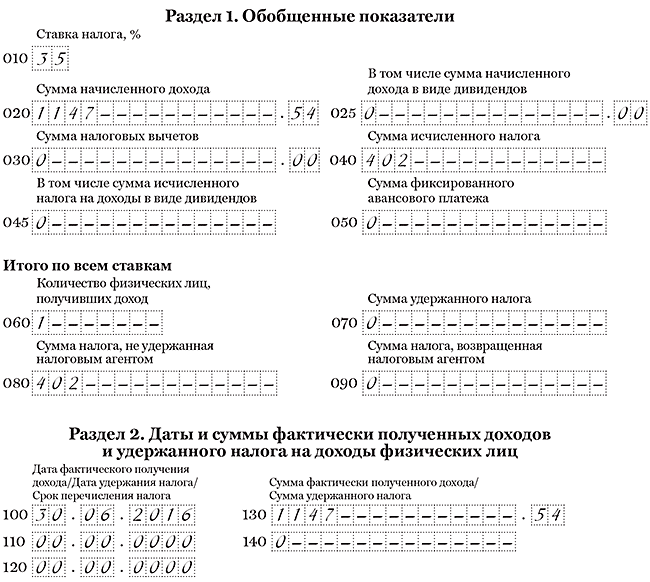

Поскольку компания начислила доход в отчетном периоде, включите его в раздел 1 расчета. Строки 020–050 заполните по материальной выгоде отдельно от других доходов. Ведь она облагается налогом по ставке 35 процентов. В строке 020 запишите доход, в строке 040 — исчисленный НДФЛ. Поскольку компания до конца года не сможет удержать НДФЛ, запишите его в строке 080.

В разделе 2 компания сможет заполнить только дату получения дохода в строке 100 и размер выгоды в строке 130. Налоговики в подобных ситуациях рекомендуют заполнить строки так. В строке 110 продублировать дату из строки 100. А в строке 120 поставить следующий день (письмо ФНС России от 28.03.16 № БС-4-11/5278@). Есть и другой вариант — вообще не заполнять материальную выгоду в разделе 2 расчета (письмо ФНС России от 27.01.17 № БС-4-11/1373@).

Аналогично заполняйте расчет в любых ситуациях, когда не можете удержать НДФЛ с материальной выгоды. Например, выдали заем «физику», который не работает в компании.

Компания 1 июня выдала директору беспроцентный заем — 200 000 руб. С начала года директор находится в отпуске за свой счет. Удержать НДФЛ до конца года компания не сможет. Других доходов за весь отчетный период не было. 30 июня она рассчитала материальную выгоду. Ставка ЦБ на эту дату — 10,5%. Сотрудник пользовался займом 30 дн. Выгода составила 1147,54 руб. (200 000 руб. × 2/3 × 10,5%. 366 дн. × 30 дн.). На эту же дату компания исчислила НДФЛ — 402 руб. (1147,54 руб. × 35%). Выгоду и налог с нее компания отразила в строках 020, 040 и 080 раздела 1 расчета. Других выплат в течение квартала не было, поэтому компания отразила материальную выгоду в разделе 2, как рекомендует ФНС. Компания заполнила 6-НДФЛ, как в образце 53.

Образец 53. Как заполнить расчет, если компания не может удержать налог с выгоды:

Налогоплательщик ПРО, 2017

Матвыгоду показывайте в 6-НДФЛ за каждый период пользования займом Письмо Минфина от 18.03.2016 N 03-04-07/15279 .

В разд. 1 заполните отдельный блок строк 010 — 050.

В строке 020 укажите матвыгоду, рассчитанную за весь отчетный период, а в строке 040 — исчисленный с нее НДФЛ.

В строку 070 включите НДФЛ с матвыгоды, удержанный с начала года до конца отчетного периода. Эта сумма обычно меньше исчисленного НДФЛ из строки 040. Так происходит, потому что НДФЛ с матвыгоды за последний месяц периода удерживают уже в следующем квартале.

В строку 080 НДФЛ с матвыгоды включайте только в 6-НДФЛ за год. Укажите в ней НДФЛ с матвыгоды, исчисленный 31 декабря, который вы не можете удержать до конца текущего года Письмо ФНС от 27.01.2017 N БС-4-11/1373@ .

В разд. 2 заполните столько блоков строк 100 — 140, сколько раз вы перечисляли НДФЛ с матвыгоды в последнем квартале отчетного периода. В каждом из них укажите:

- в строке 100 — последний день месяца, за который рассчитана матвыгода;

- в строке 110 — дату удержания НДФЛ;

- в строке 120 — следующий рабочий день после удержания.

Матвыгоду за декабрь и НДФЛ с нее в разд. 2 не показывайте ни в 6-НДФЛ за год, в котором начислена матвыгода, ни в 6-НДФЛ за 1 квартал следующего года Письмо ФНС от 27.01.2017 N БС-4-11/1373@ .

Беспроцентный заем 30 000 руб. выдан работнику 01.02.2019.

| Период | Матвыгода, руб. | НДФЛ с матвыгоды, руб. (гр. 2 x 35%) | Дата удержания НДФЛ |

| 1 | 2 | 3 | 4 |

| Февраль | 114,73 | 40 | 06.03.2019 |

| Март | 131,73 | 46 | 05.04.2019 |

| 1 квартал | 246,46 | 86 | — |

| Апрель | 127,48 | 45 | 06.05.2019 |

| Май | 131,73 | 46 | 06.06.2019 |

| Июнь | 127,48 | 45 | 05.07.2019 |

| Полугодие | 633,15 | 222 | — |

Всего за февраль — июнь удержан НДФЛ с матвыгоды — 177 руб. (40 руб. + 46 руб. + 45 руб. + 46 руб.).

Доход в виде матвыгоды у гражданина образуется в случаях:

1) Экономии на процентах за пользование заемными средствами.

Может возникнуть при следующих условиях (закон от 27.11.2017 № 333-ФЗ):

- заем получен у юрлица (ИП), которое является взаимозависимым по отношению к гражданину или выступает в качестве работодателя данного физлица, и трудовые отношения между сторонами оформлены официально;

- такая экономия по факту является матпомощью или видом встречного исполнения обязательств организации (ИП) перед гражданином, в том числе вознаграждением за товары (услуги, работы), поставленные (оказанные) физлицом.

При этом размер процентов, установленных по кредитному договору:

- равен 0 (беспроцентный заем);

- ниже 2/3 учетной ставки ЦБ РФ, действующей на момент получения ссуды в рублях;

- меньше 9% годовых для займов в валюте.

Облагается разница между суммой процентов, указанных в договоре, и суммой процентов, исчисленных исходя из порога, установленного НК РФ.

Не облагается экономия на процентах, полученная:

- от операций с банковскими картами, выданными кредитными учреждениями РФ, в течение беспроцентного периода использования;

- от пользования кредитами, выданными для покупки или строительства жилья;

- от пользования ссудами, выданными для перекредитования «жилищных» займов.

Экономия на процентах от «жилищных» займов не облагается подоходным налогом только при наличии подтвержденного права на имущественный вычет у налогоплательщика.

2) Выгоды от покупки продукции (услуг, работ) по договору ГПХ у взаимозависимых лиц по расценкам ниже рыночных. В такой ситуации облагается разница между продажной и рыночной ценой предмета сделки.

3) Выгоды от приобретения ценных бумаг по цене ниже рыночной.

Доход образуется, если ценные бумаги получены безвозмездно или куплены по цене ниже рыночной. Облагается разница между рыночной ценой бумаг и расходами на их покупку.

| Вид материальной выгоды | Процентная ставка налога, % | |

| для резидентов | для нерезидентов | |

| Экономия на процентах | 35 | 30 |

| Покупка товаров (услуг, работ), ценных бумаг | 13 | |

Следовательно, на сумму выгоды, облагаемой по ставке, отличной от 13%, требуется заполнить отдельный блок из строк 010-050 раздела 1.

Если налоговый агент не смог удержать налог с материальной выгоды в течение года (лицу, получившему выгоду, не выплачивались денежные доходы), то в годовом расчете следует заполнить строку 080 раздела 1.

| Строка раздела 2 формы 6-НДФЛ | Дата |

| 100 | Приобретения ценных бумаг, продукции (услуг, работ) |

| Последний день каждого месяца на протяжении срока кредитования по договору займа с 01.01.2016 | |

| 110 | Ближайший день выплаты дохода в денежном выражении |

| 120 | Следующий день за днем выплаты |

10.01.2018 работник ООО «Энергия» Петров А.К. получил процентный кредит в размере 280 000 руб. под 3% годовых. Срок возврата займа – 10.01.2019. Даты получения дохода в виде матвыгоды – 31.01.2018, 28.02.2018, 31.03.2018 и т.д. Учетная ставка ЦБ РФ – 7,75 % (условно).

09.02.2018 Петров получил з/п за февраль. В этот же день бухгалтерия произвела начисление и уплату НДФЛ.

Сумма матвыгоды за январь составила: 349,04 руб. (280 000 * (7,75/100 * 2/3 – 3/100)/ 365 * 21). НДФЛ – 122 руб.

07.03.2017 – выдана з/п за февраль. Выгода за февраль: 465,39 руб. (280 000 * (7,75/100 * 2/3 – 3/100) / 365 * 28). НДФЛ – 163 руб.

Выгода за март – 515,25 руб. (280 000 * (7,75/100 * 2/3 – 3/100) / 365 * 31). Операция будет отражена в разделе 2 формы 6-НДФЛ за полугодие 2018.

Отражение операции в форме за 1 квартал 2018: