4.1. В любой момент хранения Имущества в ломбарде (т.е. до момента реализации невостребованного залога), Клиент в рабочий день Ломбарда имеет право частично погасить задолженность перед ломбардом на дату обращения в следующем порядке :

4.1.1. При обращении после срока возврата займа (срока выкупа), указанного в залоговом билете погашаются пени по п. 3.2.3. настоящих Правил.

4.1.2. После погашения пеней по п. 4.1.1. настоящих Правил (при их наличии) Клиент имеет право полного или частичного погашения задолженности по процентам.

4.1.3. В случае полного погашения задолженности по процентам займ может быть продлен на любой срок в пределах 3-х месяцев (90 дней).

4.2. При частичном погашении задолженности по процентам займ продлевается на срок, равный количеству оплаченных дней.

4.3. После полного погашения требований по п.п 4.1.1, 4.1.2, 4.1.3 настоящих Правил Клиент имеет право погасить часть займа, но не менее 100 рублей.

4.4. При частичном погашение задолженности (требований) заключается новый договор займа, с оформлением нового залогового билета, в котором сумма займа равна сумме непогашенной задолженности заемщика, а срок нового договора устанавливается Клиентом с учетом п.п. 4.1.3. 4.2. настоящих Правил. При этом договор, по которому осуществлено частичное погашение, считается завершенным (выполненным).

4.5. В связи с тем, что требования ломбарда удовлетворяются не полностью, ломбард может по новому договору установить повышенную процентную ставку.

4.6. Частичное погашение займа может быть осуществлено третьим лицом по доверенности.

Реализация невостребованного имущества.

5.1. В случае невыкупа (невостребования) имущества Клиентом Ломбарда после окончания льготного (дополнительного) срока (с даты, указанной в договоре), без дополнительного оповещения Клиента, вправе реализовать имущество в установленном законодательством порядке, после чего указанное имущество возврату не подлежит.

Примечание: информацию о покупателе невостребованного имущества Ломбард Клиенту не предоставляет.

5.2. Залоги (поклажа) с указанной в залоговом билете (сохранной квитанции) оценкой, превышающей 30 тысяч рублей, реализуются только путем продажи с публичных торгов, при этом начальная продажная цена на торгах устанавливается равной сумме оценки.

5.2.1. В случае объявления торгов не состоявшимися, повторные торги проводятся посредством публичного предложения.

5.3. Залоги (поклажа) с оценкой, равной или менее 30 тысяч рублей реализуются с публичных торгов в порядке, аналогичном указанному в п. 5.2.1. настоящих Правил, если Ломбард не примет иное решение.

5.4. Невостребованное имуществопри любом порядке реализациине может быть продано ниже минимальной продажной цены, если она определена договором займа (хранения).

5.5. С целью повышения эффективности реализации невостребованных залогов (то есть, и в интересах Клиента), Ломбард по своему усмотрению может объединить в одном лоте (предмете продажи; далее — лот) вещи, принятые по нескольким залоговым билетам (сохранным квитанциям), или разделить на несколько лотов вещи, принятые по одному залоговому билету (сохранной квитанции).

В случае реализации лота, включающего имущество, принятое по нескольким залоговым билетам, сумма, вырученная при реализации каждого залога, определяется пропорционально доле, указанной в залоговом билете (сохранной квитанции) оценки этого залога в общей сумме соответствующих оценок вещей, входящих в лот.

а) плату за пользование займом(проценты позайму) за период с даты залогадо установленной договором даты возврата займа;

б) сумму выданного займа;

в) неустойку (пени) за несвоевременное выполнение обязательств по возврату займа, за период со дня, следующего за установленной в залоговом билете датой возврата займа, до дня (включительно) даты реализации;

г) другие обязательства, если они предусмотрены договором займа, в соответствии с законодательством РФ.

5.6.1. Если сумма начислений (удержаний) по пункту 5.6. настоящих Правил достигает суммы, вырученной при реализации, оставшиеся требования Ломбарда к Клиенту погашаются (не взыскиваются), а начисление неустойки (пеней) по подпункту в)прекращаются.

5.6.2. После реализации невостребованного имущества Клиент вправе при обращении в Ломбард получить денежные средства в размере разницы между вырученной при реализации суммой или суммой оценки имущества (большей из этих величин) и суммой требований Ломбарда (п. 5.6. настоящихПравил), а также расчет размера этих средств.

5.6.3. Начисленные (исчисленные) в порядкепредусмотренном подпунктом в)п. 5.6.настоящих Правил, пени считаются признанными Клиентом .

Не нашли то, что искали? Воспользуйтесь поиском:

Отключите adBlock!

и обновите страницу (F5)

очень нужно

Хотелось бы высказать мнение по поводу необходимости оформления новых залоговых билетов при пролонгации договоров, отличное от представленного в указанных письмах.

Cт.ст. 451-453 и ст.319 ГК РФ не регламентируют оформление изменения условий договора займа путем оформления нового залогового билета. Таким образом, из данных статей вытекает возможность оформить изменения условий договора, как путем заключения дополнительного соглашения, так и оформлением нового залогового билета (по выбору).

В контексте рассматриваемых писем речь все-таки идет об изменении срока исполнения обязательства обеспеченного залогом на основании первоначально оформленного залогового билета – по существу пролонгации действия первоначального договора.

Из ответов Главного управления рынка микрофинансирования и методологии финансовой доступности (исх. № 56-9/84 от 17.01.2017 г. и исх. № 56-18/317 от 22.02.2017г.) усматривается, что Изменение условий договора займа в части сроков его возврата не является новым договором займа и, первоначально обеспеченное залогом обязательство продолжает существовать.

Таким образом, в силу правила содержащегося в п.п. 1 части 1 ст. 352 ГК РФ – залог не может быть прекращен, пока не прекращено обеспеченное залогом обязательство, а следовательно не должно становиться предметом нового соглашения о залоге.

Из изложенного, когда обеспеченное залогом обязательство продолжает существовать и не происходит замены залогодержателя, предмета залога, согласование новых условий о залоге, посредством оформления нового залогового билета – следует считать необоснованным и нецелесообразным.

Ни до 2008 года, ни с принятием и действием №196-ФЗ «О ломбардах» со стороны контролирующих органов при проверках Прокуратуры, ФНС, Роспотребнадзора никогда не высказывались замечания по поводу пролонгации действия залогового билета параллельно с пролонгацией основного обязательства.

Может ли ломбард заключить с заемщиком дополнительное соглашение к уже заключенному договору займа по изменению срока договора займа, по условиям которого общий срок пользования займом превысит один год?

Таким образом, срок договора займа, заключаемого в ломбарде, законодательно ограничен и не может превышать один год.

Изменение срока возврата займа не затрагивает первоначальную дату заключения договора займа, в связи с чем, общий срок (с учетом дополнительных соглашений) не должен превышать установленное ограничение.

Комментарий : Из этого можно сделать следующий вывод, что дополнительные соглашения в течении года действия договора займа в ломбарде — законны! Ждем ответ на запрос от ГУ (сейчас Департамент микрофинансового рынка) о законности продления (пролонгации) договора.

Хотелось бы обратить внимание, что ранее в письме ГУ Микрофинансирования №56-30/768 от 27.10.2014г. об обязанности заключения договора потреб.займа в ломбарде одновременно с выдачей залогового билета, было утверждено что оформление договора займа в ломбарде должно соответствовать нормам обоих законов: «о потреб.займе» и «о ломбардах»

Из данного письма можно сделать вывод, что правоотношения регулируемые одновременно и договором потреб.займа и залоговым билетом существуют в пределах одного и того же периода времени. Следовательно, при действующем (пролонгированном) договоре займа продолжает действовать и залоговый билет.

Стоит также упомянуть нормы закона «о Ломбардах» ст.7. п.1. регламентирует предоставление краткосрочного займа на срок до 1го года. Следовательно, данная норма предполагает возможность пролонгации залогового билета.

ст.4. Договор займа оформляется выдачей ломбардом заемщику залогового билета. Следовательно, пролонгация договора займа осуществляется пролонгацией залогового билета.

Из 2го письма ГУ исх. № 56-18/317 от 22.02.2017г. возникает стойкое ощущение о не изучении вопроса с учетом законодательства «о ломбардах» и ГК РФ.

Стоит учитывать, что письма ЦБ РФ согласно Положению № 519 Банка России не являются нормативными актами.

Также стоит провести параллели с правоприменением законодательных норм о залоге и займе в кредитных организациях, МФО и КПК.

Например:

Ипотечное кредитование, автокредитование с залогом, потребительские займы в МФО и КПК с обеспечением в виде залога.

Во всех данных случаях при пролонгации договора займа, залог не прекращается и не заключаются новые договора.

Залоговый билет не может быть исключением при изменении срока обязательств по займу, поскольку не является самостоятельной сделкой, но является соглашением об обеспечении основного обязательства.

Данный вид операции позволяет отражать продление залога с двумя вариантами погашения начислений, который указывается в форме операции по залогу:

-

А) исходным сроком залога

-

Б) количеством дней от актуальной даты начала неоплаченных начислений до даты текущей операции.

Дата начала неоплаченных начислений – это дата, начиная с которой по залоговому билету имеются неоплаченные начисления.

После проведения продления залога и погашения начислений дата начала неоплаченных начислений изменяется автоматически, а в списке залоговых билетов указывается количество дней оплаченных начислений:

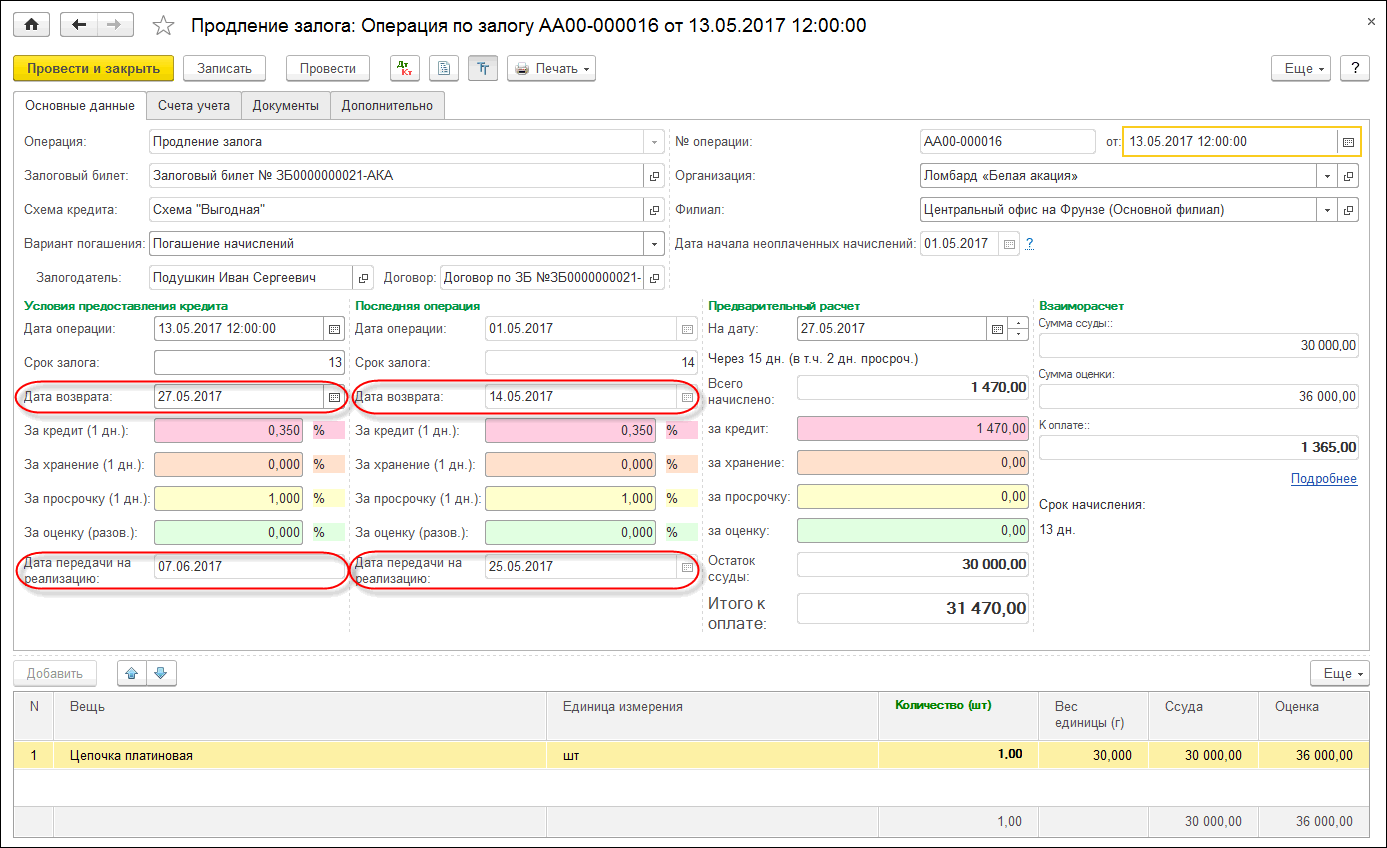

Кроме этого, даты выкупа и передачи на реализацию сдвигаются с учетом количества дней продления залога: в примере с 14 мая на 27 мая и с 25 мая на 7 июня соответственно.

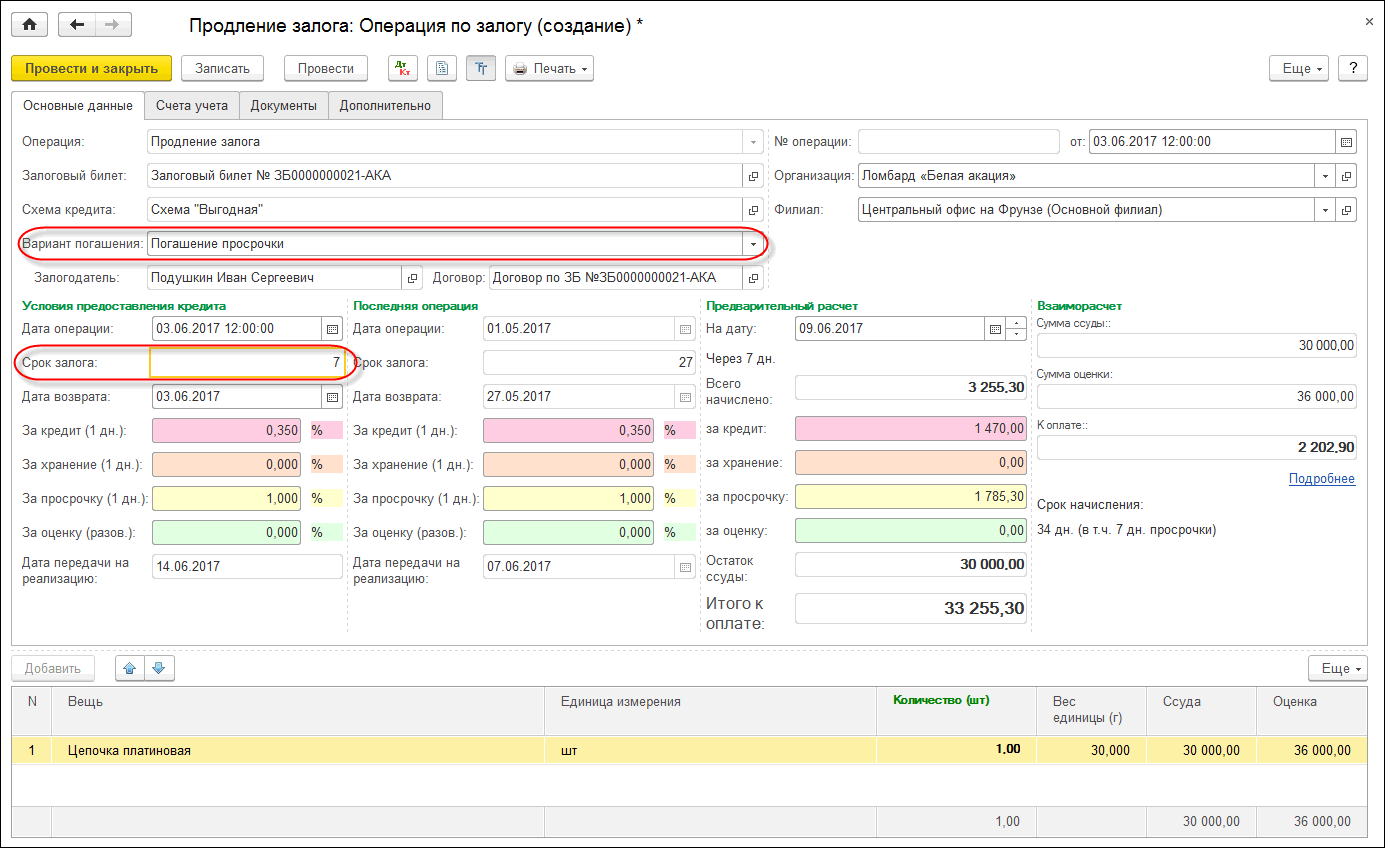

Даты выкупа и передачи на реализацию при продлении залога сдвигаются на количество дней погашения начислений: в примере с 27 мая на 03 июня и с 07 июня на 14 июня соответственно.