Срок исковой давности по кредиту (СИД) — это временной отрезок, в течение которого кредитор может потребовать возврат долга, а заемщик будет обязан его вернуть согласно условиям. На это кредитору отводится ровно 36 месяцев с момента, когда он узнал о том, что его права нарушены.

При истекшем СИД обязанность заемщика по возврату задолженности аннулируется в законодательном порядке. В основном банковские организации стараются не дотягивать до окончания срока исковой давности, продавая долги клиента коллекторским компаниям или отправляя исковое заявление в суд. Часто случается, что кредитор пропускает указанный 3-хлетний срок. Это дает клиенту полное право не возвращать задолженность по закону.

Ст. 200 ГК РФ регулирует сроки, когда начинается исковая давность по кредиту. Исходя из статьи ясно, что существует несколько вариантов отсчета:

- Для кредитов с неопределенной датой возврата долга СИД следует считать со дня, когда кредитор узнал или должен был узнать о нарушении своих прав. То есть, п. 1 ст. 200 ГК РФ гласит, что отсчет СИД начинается с 1-го дня просрочки. После непоступившего платежа кредитная организация узнала о нарушении своих прав на своевременное погашение. Кредитор осознавал, что ответчиком по возможному исковому производству будет являться заемщик, допустивший просрочку. Именно с того дня кредитная организация могла обратиться в суд для защиты своих законных прав, а значит, отсчитывать СИД нужно с этого момента.

- По кредитам и займам, у которых срок возврата установлен договором, СИД исчисляется со дня, следующего за днем предполагаемого погашения долга. К примеру, если речь идет о краткосрочном займе, который клиент должен был погасить 25 декабря, то СИД начинает течь с 26 декабря при условии того, что клиент не погасил задолженность.

На самом деле все более или менее понятно лишь с краткосрочными или долгосрочными займами, по которым совершается единовременное погашение всей суммы задолженности.

По банковским займам и кредитным картам с ежемесячными платежами разные суды трактуют закон по-разному. Суды первой инстанции чаще всего применяют к таким кредитам именно п.2 ст.200 ГК РФ и начинают отсчет не с даты первой просрочки, а с предполагаемой даты окончания кредита.

Например, заемщик взял кредит на 2 года, оплатил первые 3 месяца и больше не оплачивал. По содержанию ст. 200 ГК РФ СИД должен начаться после предполагаемой даты 4-го платежа, когда заемщик его не внес, а кредитор узнал о нарушении своих прав. Однако суды первой инстанции начинают отсчет от последнего 24-го платежа в графике погашения задолженности. Большинство заемщиков по какой-то причине не оспаривают такие решения судов, но клиенты, которые доводят дело до верховного суда чаще всего выигрывают.

Именно верховные суды отменяют такие постановления, отмечая, что СИД в этом случае должен рассматриваться в соответствии с п.1 ст. 200 ГК РФ, а не с п.2.

Некоторые суды начинают отсчет СИД с момента, когда заканчивается срок окончательного требования банка о возврате задолженности. Обычно после 3-6 непогашенных платежей по графику банки направляют должнику окончательное требование о возврате задолженности в полном объеме. К такому письму они прилагают платежные реквизиты и дают на исполнение этого требования 10-15 суток. Со дня, следующего за днем окончания такого срока некоторые суды начинают отсчет исковой давности по кредиту.

Рассмотрим ситуации с применением разных пунктов статьи о СИД. К примеру, Вася Пупкин оформил кредит 20 декабря сроком на 12 месяцев. Таким образом последняя выплата по кредиту приходится на 20 декабря следующего года.

Допустим, Вася Пупкин исправно платил 4 месяца, но после платежа в апреле майский взнос не внес. Таким образом, 21 мая у него образовалась просроченная задолженность. В этом случае суды первой инстанции будут считать начало течения СИД не с 21 мая, когда банк узнал о нарушении своих прав, а с 21 декабря следующего года. Именно в день, который идет за днем предполагаемого возврата долга полностью. При этом заемщику следует оспаривать такое решение суда вплоть до верховного суда, который может пересмотреть срок течения исковой давности с 21 мая.

Второй пример касается займа с единовременным погашением. Например, Вася Пупкин оформил займ в МФК 20 декабря на 10 суток. В итоге он должен вернуть основную часть долга и начисленные проценты 30 декабря. СИД в таком случае начнется 31 декабря — в день, который следует за днем предполагаемого погашения. Это будет правильная трактовка статьи.

Третий пример: Вася Пупкин оформил кредит 20 декабря на 12 месяцев. Последний платеж приходится на 20 декабря следующего года. Клиент оплачивал заем в течение 4-х месяцев, но пятый платеж не внес. В итоге просрочка началась с 21 мая.

Кредитор направил заемщику заключительное требование о погашении всей суммы текущей задолженности 5 августа и дал на погашение ровно 10 суток. В такой ситуации СИД начинается с 15 августа. То есть, с момента, когда закончился срок на добровольное погашение долга по окончательному требованию банка.

Некоторые действия клиента могут прервать или приостановить течение исковой давности. Такие действия регулируются законом. Например, ст. 202 и 204 ГК РФ регулируют события, при которых СИД временно приостанавливается.

К таким действиям относится подача иска в суд от кредитора. Течение будет приостановлено со дня обращения истца в суд. Если судья примет решение об оставлении дела без дальнейшего рассмотрения, течение СИД продолжится с даты вынесения такого постановления. Если суд вынес приказ о взыскании долга, а ответчик его отменил, то СИД продолжится со дня отмены приказа.

А вот ст. 203 ГК РФ регулирует события, полностью прерывающие течение СИД. К ним относятся любые действия, которые свидетельствуют о признании долга заемщиком:

- Это может быть внесение платежа или части задолженности любым способом

- Признание существующего долга в телефонном разговоре, в документах (подпись на каких-то новых условиях кредитования, рефинансирования и т.п.)

- Просьба заемщика об отсрочке долга, рассрочке платежей и др.

Все эти действия перечеркивают течение СИД. С момента осознанного или неосознанного признания долга срок исковой давности аннулируется и начинается заново.

Заемщики должны помнить, что смена кредиторов (продажа задолженности по договору цессии) не является поводом для приостановки течения СИД. Этот фактор никак не влияет на исковую давность.

Должники ошибочно полагают, что по истечению срока исковой давности банк не сможет обратиться в суд и взыскать просроченную задолженность. Сможет, если заемщик ему в этом не помешает.

Дело в том, то истекший СИД не является поводом для отказа в приеме искового заявления судом. Даже видя, что по займу наступил СИД, судья не может самостоятельно применить статью о сроке исковой давности и отказать в принятии иска. Об этом суд может попросить только ответчик или его представитель.

Заемщик, уведомленный о начале судебного делопроизводства, должен самостоятельно просить суд отказать в рассмотрении иска в связи с истекшим СИД в соответствии со ст. 196 ГК РФ. В ходатайстве должен быть представлен подробный расчет, на основании которого заемщик применил эту статью.

После полученного от заемщика заявления о применении ст. 196 ГК РФ об истекшем СИД, суд должен определить правильность расчета заемщика. Если все верно, кредитной организации будет отказано в удовлетворении исковых требований ввиду истекшего срока давности по кредиту.

Даже после получения отказа в рассмотрении иска или его удовлетворении кредитор может снова и снова подавать заявление на взыскание просроченной задолженности. Заемщик же должен своевременно на это реагировать, направляя в суд заявление о применении ст. 196 ГК РФ.

Истекший СИД не освобождает заемщика от оплаты долга в прямом смысле слова. Если клиент своевременно не отправит такое ходатайство, суд рассмотрит исковое заявление кредитора и удовлетворит его.

Банк имеет право подать иск в суд и потребовать у заемщика вернуть долг, пеню и штрафы в течение определенного срока – срока исковой давности. По окончании этого периода долг должен быть аннулирован, а любые претензии финансистов к должнику считаются необоснованными. Этим часто пользуются мошенники: оформляя ссуды, они не вносят обязательные платежи и скрываются, полагая, что через 3 года смогут объявиться и ничего не платить банку. Так ли это? Попробуем разобраться.

Срок исковой давности указан в статье 196 Гражданского кодекса РФ. Он составляет 3 года со дня, определенного статьей 200 Гражданского кодекса:

Именно с определением момента отсчета срока исковой давности связано больше всего вопросов. Не только рядовые заемщики, но и юристы не могут прийти к единому мнению и по-разному трактуют нормы ст. 200 Гражданского кодекса:

Проанализировав случаи из судебной практики, приходим к выводу, что большинство судей использует второй метод расчета срока исковой давности – без привязки к сроку действия кредитного договора. То есть, как только кредитор обнаружил факт неуплаты обязательного платежа, он должен уведомить об этом заемщика, и с этого момента начинается отсчет срока исковой давности.

Далее мы более подробно остановимся на правилах расчета срока исковой давности и исключениях из них.

Существуют определенные правила расчета срока исковой давности:

- При предъявлении банком требования о досрочном погашении кредита (как правило, направляется в письменном виде – заказным письмом с уведомлением о вручении) – именно с этого момента начинает исчисляться срок исковой давности.

- Любой контакт заемщика и кредитора, при котором должник подписывает документы или любым другим способом фиксирует факт своего общения с менеджером, приводит к возобновлению отсчета срока исковой давности с нуля.

- После подачи заявления о реструктуризации или рефинансировании займа срок исковой давности также обнуляется.

- В случае погашения части долга отсчет срока исковой давности возобновляется со дня внесения платежа; в случае погашения всего долга отсчет срока исковой давности прекращается. Он может возобновиться после появления очередной просрочки.

- Передача долга заемщика новому кредитору или коллекторскому агентству (на основании агентского договора или продажи кредита) не влияет на срок исковой давности.

- Срок исковой давности нельзя изменить по соглашению сторон, даже если это прописано в кредитном договоре (такой договор можно признать ничтожным).

Однако самое главное правило при расчете срока исковой давности все же вытекает из ст. 200 Гражданского кодекса, допускающей двоякое толкование. Некоторые юристы придерживаются мнения, что срок исковой давности необходимо отсчитывать от даты окончания кредитного договора. Даже если просрочка по кредиту возникла в первый месяц пользования заемными средствами, финансисты могут сослаться на ст. 200 ГК РФ и подать иск, к примеру, через 2 года и 11 месяцев после окончания срока действия договора. В таком случае вам придется оспаривать иск. Вы можете сослаться на постановления Пленума Высшего Арбитражного суда или Верховного суда, но гарантии, что суд встанет на вашу сторону, нет.

Для прекращения судебного разбирательства по причине истекшего срока исковой давности заемщику необходимо подать соответствующее ходатайство в ходе судебных слушаний. Также допускается подача нотариально заверенного заявления (без личного участия ответчика).

В некоторых случаях недобросовестные кредиторы умышленно не беспокоят должника, ожидая, когда сумма штрафных санкций и пени вырастет. Через 3 года после образования первой просрочки банк подает иск в суд с требованием возврата всей суммы долга, начисленных процентов, пени и штрафов. То есть, уклоняться от общения с кредитором в надежде, что пройдет 3 года и про вас забудут, не стоит. Напротив, в случае ухудшения материального положения, желательно сразу же обращаться в банк с заявлением о реструктуризации кредита. Срок исковой давности обнулится, а банк сможет помочь клиенту найти выход из сложной ситуации.

Таким образом, клиенты должны помнить о существовании срока исковой давности как о возможности защитить себя в случае, когда погасить кредит они физически не могут. Однако такой способ уйти от ответственности крайне рискованный и сложный: проще идти на диалог с банком, чем скрываться и надеяться на удачу.

Определение кредитного срока давности приведено нами выше. По п. 1 ст. 196 ГК РФ общая исковая давность составляет три года. Таким образом, если у вас есть долг по кредиту, срок давности по нему будет равен трем годам. Правда, по п. 1 ст. 199 ГК РФ , иск от кредитной организации в суде примут и за рамками обозначенного срока. Поэтому о его истечении нужно обязательно заявить в суде (до момента вынесения судебного решения), иначе дело будет рассмотрено по существу с вынесением соответствующего решения. Значит, фактически банк (иная кредитная организация) вправе истребовать кредитную задолженность через суд и по прошествии трех лет, если ответчик окажется слишком молчалив.

По п. 1 ст. 200 ГК РФ , указанный период начнет течь с даты, когда кредитор узнает о просрочке. График платежей, который прилагается к кредитному договору, определяет конкретное число каждого месяца, когда следует платить по кредиту. Следовательно, как только вы не внесете платеж или внесете его не полностью, банк будет об этом знать.

По Постановлению Пленума Верховного суда РФ от 29.09.2015 № 43, срок давности по долгу, который на договорной основе вносится частями, начинает отсчитываться отдельно для каждой такой части. Таким образом, срок давности по просроченным платежам, процентам, неустойкам и т. п. рассчитывают отдельно для каждого неуплаченного взноса.

Банк может потребовать только взыскания основного долга, тогда исковая давность по остальным платежам (это может быть неустойка и т. д.) продолжит идти. По п. 1 ст. 207 ГК РФ , если истечет давность по основному требованию, с неустойкой, процентами, залогом и т. п. будет то же самое.

Возможен и другой вариант: когда давность по основному и дополнительным обязательствам считаются отдельно и окончание первой не влияет на вторую. Так происходит, если в договоре прописана более поздняя (в сравнении с основным долгом) уплата процентов.

По ст. 202 ГК РФ , течение срока приостанавливается по следующим обстоятельствам (если они возникли или продолжали существовать в последние полгода соответствующего срока, а когда он составляет шесть или меньше месяцев — в течение этого времени):

- непреодолимая сила (эпидемии, ураганы, техногенные катастрофы и т. д.);

- пребывание ответчика в составе Вооруженных сил РФ, которые переведены на военное положение;

- исполнение обязательств отсрочено законом либо Правительством РФ;

- действие акта, которым регулируются соответствующие отношения, приостановлено.

Кредитор (истец) и должник (ответчик) могут воспользоваться законными процедурами внесудебного разрешения спора (медиацией, посредничеством, административной процедурой и др.). Это приостановит отсчет срока исковой давности на время, установленное законом для проведения такой процедуры или на шесть месяцев со дня ее начала.

В день, когда обстоятельства, из-за которых ход срока исковой давности был приостановлен, исчезнут, он продолжится с условием, что оставшаяся его часть удлиняется:

- если она меньше шести месяцев — до этого времени;

- если равна полугоду или менее — до давностного периода для подачи иска.

По ст. 203 ГК РФ , ход срока исковой давности прерывается, когда должник совершает действия, которые говорят о признании им долга (признает претензию с указанием на признание долга и др., подробнее — п. 20 Постановления). После перерыва обозначенный ход начнется заново, т. е. время, которое прошло перед перерывом, не учитывается.

Максимальный срок исковой давности, по п. 2 ст. 196 ГК РФ (со всеми приостановками), равен десяти годам.

Далее поговорим о том, как продолжительность исковой давности соотносится с:

- поручительством;

- кредитом умершего должника;

- кредитом по карте.

Поручителями чаще всего становятся родственники, друзья, иные глубоко доверяющие будущему должнику люди. Именно им банк и предложит погасить долги, если основной заемщик перестанет платить по кредиту. Поручительство действует то время, на которое его дали, конкретная продолжительность прописывается в соответствующем договоре. При ее отсутствии — год после окончания кредитного договора. Поручительство заканчивается, если в течение этого периода банк не подает иск в суд. Указанные временные отрезки не восстанавливаются, не прерываются и не отсчитываются заново. Так что если банк заявит в суд на поручителя за рамками обозначенных интервалов, следует сообщить о прекращении обязательства и сослаться на п. 6 ст. 367 ГК РФ .

В случае смерти заемщика до полного погашения кредита для поручителя (в зависимости от условий поручительства) возможны следующие варианты:

- если есть пункт о том, что поручитель согласен в случае смерти прежнего должника отвечать за нового, то поручительство продолжает действовать. Поручитель продолжит отвечать по договору, но уже за наследника умершего;

- поручительство прекращается после перевода долга на наследника, если обозначенный выше пункт отсутствует.

Сам факт смерти должника на действительность поручительства не влияет, значит, оно действует в соответствии с договором или год после окончания кредитного договора.

В случае с кредитной картой давностный период равен трем годам. В таких договорах обычно отсутствует график платежей. Однако есть условия о возврате долга по частям, и если не внесен очередной платеж, банк узнает об этом, после чего с даты просрочки и начинается отсчет давностного периода для подачи иска.

Скажем сразу, что изначально надеяться на пропуск заветного времени банком не стоит, поскольку юристы кредитных организаций не зря едят свой хлеб (иск чаще всего подают вовремя).

Проблемная задолженность может быть уступлена коллекторам. Их воздействие на вас вряд ли будет приятным, даже с учетом мер из ФЗ от 03.07.2016 № 230. Не поможет и отзыв согласия на обработку ваших персональных данных. Они продолжат обрабатываться, по п. 2 ст. 9 ФЗ от 27.07.2006 № 152-ФЗ (для реализации законных прав и интересов).

Если кредит взят до 01.07.2014, то передача долга коллекторам законна только в том случае, если кредитный договор и согласие на обработку персональных данных предусматривали, что заемщик не против передачи данных третьим лицам.

Если кредит был выдан после этой даты, а в договоре отсутствовал прямой запрет передачи задолженности коллекторам (по п. 1 ст. 12 ФЗ от 21.12.2013 № 353), — такая передача тоже будет законна.

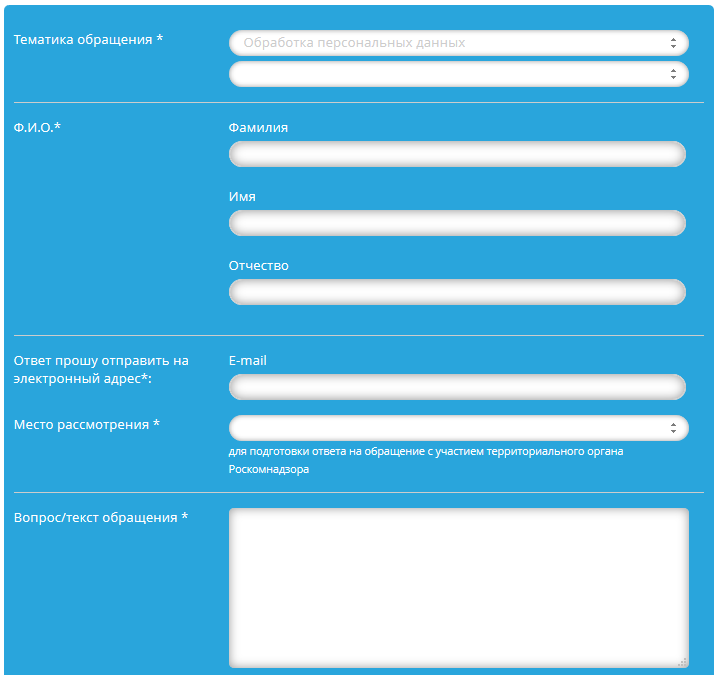

Нарушение данных условий позволит вам пожаловаться в Роскомнадзор через следующую последовательность шагов:

- Переходите по ссылке на страницу обращений граждан на официальном сайте Роскомнадзора.

- Выбираете обработку персональных данных в тематике обращения.

- В форме, которая откроется, укажите тему обращения, Ф.И.О., электронную почту, место рассмотрения (по вашему месту проживания).

- Кратко и спокойно описываете ситуацию (в фактах, которыми обладаете).

- Прикладываете доказательства, которые подтвердят эти факты.

- Вводите защитный код.

- Нажимаете кнопку отправки.

Иск от банка о взыскании кредитной задолженности суд примет и за рамками срока исковой давности (подробнее см. первый раздел статьи).

Судебная практика по исковой давности по кредиту говорит, что когда обозначенный пропуск состоялся, а вы все равно получили повестку в суд, следует известить судью о необходимости применения ст. 199 ГК РФ одним из следующих способов:

- заявить об этом в ходе судебного разбирательства (устно или письменно);

- направить надлежащее ходатайство в суд заказным письмом с уведомлением о вручении;

- подать такой документ в канцелярию суда. Пишите его в двух экземплярах, на одном из них должна быть отметка о получении.

После этого банку откажут в иске, и вы сможете забыть о своей задолженности по кредиту.