Беспроцентные займы к финансовым вложениям и обязательствам не относятся (п. 2 ПБУ 19/02). Дополнительные проценты не начисляются.

Отражаются в составе финансовых активов и обязательств (п. 47 IAS 39).

Начисляются проценты по займам, выданным под проценты ниже рыночных (AG 64 IAS 39).

Выданный беспроцентный займ контрагенту:

Дт FP Прочие внеоборотные (оборотные) финансовые активы

Кт FP Долгосрочная (Краткосрочная) дебиторская задолженность

— перенос дебиторской задолженности

Дт CI Прочие расходы

Кт FP Прочие внеоборотные (оборотные) финансовые активы

— на сумму разницы между выданной суммой и справедливой стоимостью на дату выдачи займа

Дт FP Прочие внеоборотные (оборотные) финансовые активы

— начислены доходы в течение срока действия договора

Беспроцентный займ, выданный сотруднику:

Дт CI Себестоимость продаж (Управленческие, коммерческие расходы)

Кт FP Прочие внеоборотные (оборотные) финансовые активы

— на сумму разницы между выданной суммой и справедливой стоимостью на дату выдачи займа

Дт FP Прочие внеоборотные (оборотные) финансовые активы

— начислены доходы в течение срока действия договора.

Полученный беспроцентный займ:

Дт FP Долгосрочное (Краткосрочное) финансовое обязательство

Кт CI Прочие прибыли (убытки)

— на сумму разницы между полученной суммой и справедливой стоимостью на дату получения займа

Дт CI Расходы на финансирование

Кт FP Долгосрочное (Краткосрочное) финансовое обязательство

— начислены расходы в течение срока действия договора

Беспроцентный займ, полученный от учредителя:

Дт FP Долгосрочное (Краткосрочное) финансовое обязательство

Кт FP Прочий капитал

— на сумму разницы между полученной суммой и справедливой стоимостью на дату получения займа

Дт CI Расходы на финансирование

Кт FP Долгосрочное (Краткосрочное) финансовое обязательство

— начислены расходы в течение срока действия договора

Беспроцентные займы к финансовым вложениям и обязательствам не относятся (п. 2 ПБУ 19/02). Дополнительные проценты не начисляются.

Отражаются в составе финансовых активов и обязательств (п. 47 IAS 39).

Начисляются проценты по займам, выданным под проценты ниже рыночных (AG 64 IAS 39).

Выданный беспроцентный займ контрагенту:

Дт FP Прочие внеоборотные (оборотные) финансовые активы

Кт FP Долгосрочная (Краткосрочная) дебиторская задолженность

— перенос дебиторской задолженности

Дт CI Прочие расходы

Кт FP Прочие внеоборотные (оборотные) финансовые активы

— на сумму разницы между выданной суммой и справедливой стоимостью на дату выдачи займа

Дт FP Прочие внеоборотные (оборотные) финансовые активы

— начислены доходы в течение срока действия договора

Беспроцентный займ, выданный сотруднику:

Дт CI Себестоимость продаж (Управленческие, коммерческие расходы)

Кт FP Прочие внеоборотные (оборотные) финансовые активы

— на сумму разницы между выданной суммой и справедливой стоимостью на дату выдачи займа

Дт FP Прочие внеоборотные (оборотные) финансовые активы

— начислены доходы в течение срока действия договора.

Полученный беспроцентный займ:

Дт FP Долгосрочное (Краткосрочное) финансовое обязательство

Кт CI Прочие прибыли (убытки)

— на сумму разницы между полученной суммой и справедливой стоимостью на дату получения займа

Дт CI Расходы на финансирование

Кт FP Долгосрочное (Краткосрочное) финансовое обязательство

— начислены расходы в течение срока действия договора

Беспроцентный займ, полученный от учредителя:

Дт FP Долгосрочное (Краткосрочное) финансовое обязательство

Кт FP Прочий капитал

— на сумму разницы между полученной суммой и справедливой стоимостью на дату получения займа

Дт CI Расходы на финансирование

Кт FP Долгосрочное (Краткосрочное) финансовое обязательство

— начислены расходы в течение срока действия договора

Полученные кредиты и займы первоначально признают по справедливой стоимости. Последующий их учет производят по амортизированной стоимости с использованием метода эффективной ставки процента.

Компании, привлекающие заемные средства, могут столкнуться с некоторыми сложностями при отражении их в учете и отчетности. Рассмотрим основные принципы раскрытия информации о кредитах и займах, полученных как на общие цели, так и под конкретные проекты.

Первоначальное признание кредитов и займов полученных

Согласно МСФО кредиты и займы полученные — это финансовые обязательства. Их отражение в учете и отчетности регламентируют стандарты МСФО (IAS) 32 и 39, а также МСФО (IFRS) 7 и 9. Первоначальное признание полученных кредитов и займов производится по справедливой стоимости, которая, как правило, соответствует сумме, указанной в договоре (см. пример ниже). Помимо этого, стоимость корректируют с учетом прямых затрат по сделке, которые не были бы понесены, если бы сделка не совершалась.

Компания получила кредит в банке на рыночных условиях сроком на 3 года. Сумма кредита — 100 млн руб. В кредитном договоре предусмотрена комиссия банка в размере 5 млн руб. В итоге фактически получено не 100, а 95 млн руб. Именно эта сумма должна быть признана справедливой стоимостью кредита на дату отражения операции в учете.

Фирма также может нести расходы на привлечение заемных средств (см. таблицу 1) до момента их фактического получения, но с большой вероятностью того, что кредит (заем) будет взят. В таком случае следует учитывать данные затраты как предоплату и при поступлении заемных средств списывать их в уменьшение суммы заимствования.

Таблица 1. Примеры прямых затрат по привлечению финансирования и способы их учета

Затраты, учитываемые в стоимости финансового обязательства

Затраты, списываемые на финансовый результат текущего периода

- вознаграждение и комиссионные, уплаченные агентам

(включая сотрудников, выступающих в качестве торговых агентов), консультантам, брокерам и дилерам - сборы регулирующих органов или фондовых бирж

- налоги и сборы, взимаемые при передаче средств

- премии или дисконты по долговым обязательствам

- затраты на финансирование

- административные расходы

- затраты на хранение

Существуют и другие ситуации, когда справедливая стоимость финансового обязательства будет отличаться от договорной. Например, когда заемные средства привлекаются на нерыночных условиях:

- получен беспроцентный заем;

- проценты по кредиту существенно отличаются от рыночных ставок при прочих аналогичных условиях.

Согласно принципам МСФО (IAS) 39 ставка процента должна соответствовать кредитному рейтингу заимодавца и ставкам по аналогичным долговым инструментам. Критерии аналогичности: период и длительность кредита, валюта сделки, схема движения денежных средств, наличие залога (обеспечения, гарантии) и другие. Принципы МСФО вытекают из теории стоимости денег. Данная теория гласит, что сумма, полученная или уплаченная в будущем, стоит меньше, чем та же сумма, полученная или уплаченная в текущем периоде (из-за инфляции, рисков, возможности альтернативных доходов). Следовательно, текущую стоимость обязательства необходимо отражать с учетом того, что движение экономических выгод, заключенных в соответствующем обязательстве, отсрочено во времени. В этих целях проводится процедура дисконтирования, то есть приведения стоимости будущих денежных потоков к их текущему эквиваленту (см. пример ниже). Отметим, что дисконтирование не применяется в случае с краткосрочными финансовыми инструментами, поскольку эффект будет несущественным.

Фирма получила заем от своей материнской компании 01.01.2012 в размере 700 000 руб. сроком на 3 года. Ежегодная сумма процентов составляет 5% годовых от суммы основного долга. Ее выплачивают ежегодно, начисляя по методу простого процента. Средняя рыночная ставка процентов по привлеченным на аналогичных условиях кредитам и займам составляет 13,5% годовых.

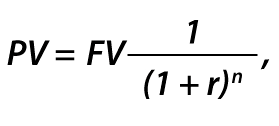

Для определения справедливой стоимости займа необходимо продисконтировать все предстоящие выплаты по займу по рыночной ставке процента (см. таблицу 2).

где PV — приведенная стоимость;

FV — будущая стоимость;

r — рыночная процентная ставка;

n — количество периодов (дней, месяцев, лет).

Таблица 2. Дисконтирование предстоящих выплат по рыночной ставке процента

Выплаты по договору, руб.

Дисконтированный денежный поток, руб.

IAS 32 не устанавливает требований к формату раскрываемой информации или к ее положению в финансовой отчетности. Если эта информация раскрывается в основных формах финансовой отчетности, нет необходимости повторять ее в примечаниях к финансовой отчетности. Раскрываемая информация может включать описательные и количественные данные в зависимости от характера инструментов и их значения для компании. Для каждого класса финансовых активов, финансовых обязательств и долевых инструментов необходимо раскрыть информацию об объеме и характере финансовых инструментов, включая их существенные условия, которые могут повлиять на сумму, сроки и определенность будущих денежных потоков. Контрактные условия проведения операций с финансовыми инструментами влияют на сумму, сроки и определенность будущих денежных потоков и платежи сторон.

Если по условиям выпуска финансового инструмента (кредитного договора) процентная ставка изменяется при изменении каких-либо внешних условий (например, ставки рефинансирования, устанавливаемой Центральным банком Российской Федерации), то под рыночной ставкой процента понимается ставка, действующая не на дату выпуска финансового инструмента (дату выдачи кредита), а на отчетную (промежуточную отчетную) дату; n — период дисконтирования; n = t/365, где t — количество дней с даты выдачи кредита по дату соответствующего (k-го) потока денег. Уполномоченный специалист Банка формирует мотивированное суждение о размере рыночной ставки процента при заполнении соответствующей разработочной вспомогательной таблицы. Расчет суммы корректировки первоначальной стоимости кредита определяется как разница между новой первоначальной справедливой стоимостью и фактически выданными денежными средствами.

А предоставило предприятию Б беспроцентный заем в сумме 2 000 000 грн. с условием возврата 30.04.15 г. Для предприятий А и Б рыночная ставка процента составляет 24 % годовых (2 % в месяц). Дисконтированная стоимость займа на дату его получения составила 1 884 645 грн.

[2 000 000 грн. х (1 : (1 + 0,02)3)]. Согласно своей учетной политике, предприятие формирует ежеквартальную финотчетность, уровень существенности для дисконтирования задолженности предусмотрен в размере 5 % от ее номинальной суммы. В связи с этим краткосрочная задолженность по займу подлежит дисконтированию. Учет операций показан в таблице. (грн.) №п/п Содержание операции Первичныедокументы Бухгалтерский учет Дт Кт Сумма 1 2 3 4 5 6 Предприятие А 1 01.02.15 г.

Выдан беспроцентный заем Банковская выписка 377 311 2 000 000 2 01.02.15 г.

Начисление амортизации разницы между первоначальной стоимостью и стоимостью на момент погашения определяется по формуле наращения процентов по эффективной (сложной) первоначальной ставке процента. Предоставленные кредиты и авансы могут не учитываться по амортизированным затратам в следующих случаях:

- если исходя из условий, действующих на отчетную дату, не удается достоверно определить сумму будущего потока денег;

- если по кредитам не корректируется первоначальная стоимость в связи с нерыночностью процентных ставок.

Если кредит не оценивается по амортизированной стоимости, то он подлежит отражению в балансе по МСФО по номинальной стоимости плюс начисленные неполученные проценты по условиям сделки или кредитного договора.

- рефинансирование на долгосрочной основе;

- устранение нарушения долгосрочного кредитного договора;

- получение от кредитора отсрочки для устранения нарушения долгосрочного кредитного договора на срок не менее 12 месяцев после отчетной даты.

Банк должен раскрывать следующую информацию по каждому классу условных обязательств, кроме случаев, когда отток ресурсов в результате урегулирования маловероятен:

- краткое описание характера условного обязательства;

- если возможно, также указать оценку финансовых последствий и признаки неопределенности в отношении суммы или сроков любого оттока ресурсов.

В случаях, когда создание резерва предстоящих расходов и платежей и возникновение условных обязательств объясняются одними и теми же обстоятельствами, необходимо указать связь между резервом и условными обязательствами.

Рефинансирование Необходимо раскрыть информацию о следующих событиях, если они имели место:

- рефинансирование займов на долгосрочной основе;

- устранение нарушения условий долгосрочного договора займа;

- получение от кредитора отсрочки для устранения нарушения условий долгосрочного договора займа на срок не менее 12 месяцев после отчетной даты.

Как может показаться на первый взгляд, отличия в учете полученных кредитов и займов по МСФО от РСБУ незначительны. Однако практика показывает, что есть существенные расхождения. Поэтому целесообразно вести отдельные регистры учета кредитов и займов в соответствии с МСФО. Для этого вполне подойдут электронные таблицы Excel.

За это время строительной организации было перечислено:

- 01.07.2012 — 2 млн руб.;

- 30.09.2012 — 6 млн руб.;

- 31.03.2013 — 10 млн руб.;

- 30.06.2013 — 4 млн руб.

Фирма привлекала кредит в размере 7 млн руб. по ставке 10% годовых непосредственно на финансирование строительства, а также два кредита на общие цели в размере 10 и 15 млн руб. по ставке 12,5% и 10% годовых соответственно. Средневзвешенная сумма кредитов общего назначения составляет (см. таблицу 5): Таблица 5. Расчет средневзвешенной суммы кредитов общего назначения Дата Затраты,тыс.

руб. Сумма, относящаясяна целевые кредиты,тыс. руб. Сумма, относящаясяна кредиты общегоназначения, тыс. руб. Средневзвешенная суммакредитов общего назначения, тыс. руб.