Организация, получившая заем у физлица, признается налоговым агентом по НДФЛ в отношении процентов по договору займа. Как в расчете 6-НДФЛ отразить операцию по выплате процентов, если они начислены в одном квартале, а НДФЛ перечислен в следующем квартале? Ответ на этот вопрос содержится в недавно опубликованном письме ФНС России от 08.06.16 № БС-4-11/10202@.

Напомним, что расчет 6-НДФЛ заполняется на отчетную дату (соответственно, на 31 марта, 30 июня, 30 сентября, 31 декабря). Раздел 1 расчета составляется нарастающим итогом за первый квартал, полугодие, девять месяцев и год.

В разделе 2 расчета за соответствующий отчетный период отражаются только те операции, которые произведены за последние три месяца этого периода. Строка 100 заполняется с учетом положений статьи 223 НК РФ; строка 110 — с учетом положений пункта 4 статьи 226 и пункта 7 статьи 226.1 НК РФ; строка 120 — с учетом положений пункта 6 статьи 226 и пункта 9 статьи 226.1 НК РФ.

По общему правилу, установленному пунктом 1 статьи 223 НК РФ, датой фактического получения дохода считается день выплаты дохода, в том числе перечисления средств на счет налогоплательщика. Пункт 4 статьи 226 НК РФ обязывает налоговых агентов удерживать начисленную сумму НДФЛ при фактической выплате дохода. При этом перечислить налог необходимо не позднее дня, следующего за днем выплаты дохода (п. 6 ст. 226 НК РФ).

Таким образом, датой фактического получения дохода в виде процентов по займу, выданному организации, признается день выплаты этих процентов.

Например, если проценты были начислены в декабре 2015 года, а выплачены в марте 2016 года, то данную операцию надо было отразить в строках 100 — 140 раздела 2 расчета 6-НДФЛ за I квартал 2016 года.

Если проценты начислены в III квартале 2016 года (например, в сентябре), а выплачены в IV квартале (например, в октябре), то сумма начисленного дохода (строка 020) и сумма исчисленного налога (строка 040) включаются в раздел 1 расчета за 9 месяцев 2016 года. В разделе 2 данная операция будет отражена при заполнении расчета 6-НДФЛ за год.

Для расширения бизнеса требуются инвестиции, одним из способов их получения, для небольших предприятий может являться заем у физического лица. За использование его денежных средств, заимодателю начисляется прибыль, которая для него является доходом, а значит, он должен уплатить с них налог государству. Однако, перечислением сборов в бюджет занимается налоговый агент, которым является предприятие – заемщик, именно на него и возлагается эта обязанность. Как бухгалтеру отразить проценты по займам в 6 НДФЛ?

В качестве заимодателя может выступать любое физ. лицо: учредитель, сотрудник или сторонний человек. Агенты обязаны удержать с доходов налог по ставкам 13% и 30% для резидента и не резидента соответственно. В отчете 6 НДФЛ показываются все вознаграждения, в том числе получение дохода в виде процентов по займу, попадают все доходы, что были фактически выплачены работникам за текущий период. Отчетность сдается каждый квартал.

Первый раздел заполняется нарастающим итогом с начала года, т.е. в расчете за 6 месяцев будет содержаться информация о выплаченных доходах с января по июнь. Второй раздел отражает вознаграждения, полученные физ. лицами только за текущий квартал.

Согласно разъяснительным письмам ФНС день зачисления денег на банковскую карту человека, является датой фактического получения дохода. В этот же день происходит удержание налога физических лиц. Последним сроком перечисления сбора является следующий рабочий день после выплаты вознаграждения.

Проценты, начисленные в декабре, но выплаченные в следующем году, отражаются только во втором разделе отчета за 1 квартал. Однако если прибыль начислена в марте, а перечислена в апреле, она отражается в обоих отчетах. За первый квартал только в разделе 1, за полугодие дополнительно к первому и во втором разделе.

Важно! Такая позиция ФНС противоречит их же разъяснениям по выплате “переходящих” больничных листов, которые должны отражаться аналогичным образом. Согласно письму ФНС “переходящие” больничные листы показываются в отчете по фактической выплате, т.е. если компенсация была начислена в марте, а выплачена в апреле, эти суммы не попадут ни в один раздел 6 НДФЛ за 1-й квартал.

Согласно разъяснениям ФНС рассмотрим отражение процентов по займу физ. лицу в 6 НДФЛ на примере. Организация, для развития нового направления деятельности, взяла в феврале в долг денежные средства у физического лица (резидента РФ). По договору займа проценты начисляются ежемесячно, выплата осуществляется до 10-го числа следующего месяца. Исходные данные по выплатам, которые произведены за последние месяцы, представлены в таблице.

| № | Месяц, где начисляются проценты | Сумма | Дата выплаты |

| 1 | Февраль | 1 129,56 | 06.03.2017 |

| 2 | Март | 1 234,86 | 05.04.2017 |

| 3 | Апрель | 1 348,97 | 04.05.2017 |

| 4 | Май | 1 450,30 | 08.06.2017 |

| 5 | Июнь | 1 602,78 | 06.07.2017 |

В отчете за 1 квартал проценты будут отражены следующим образом:

- В Раздел 1 попадут проценты, начисленные в расчете февраля и марта (030) и исчисленный с них налог(040);

- Строка 070 будет показывать НДФЛ, удержанный только с процентов за февраль, так как прибыль за март была выплачена уже во втором квартале;

- Во второй раздел попадут только проценты за февраль.

Заполненный отчет за первые 3 месяца выглядит так:

В первый раздел за полугодие попадут проценты по займу, начисленные за февраль – июнь. По строке 070 показывается сумма удержанных налоговым агентом сборов с выплат, произведенных до конца июня. Во втором разделе за этот период, отражаются только фактически перечисленные суммы в апреле – июне. Проценты, начисленные за июнь, будут отражены во втором разделе отчета за 9 месяцев.

Отчетность за полугодие будет выглядеть следующим образом:

Разъяснения ФНС противоречат друг другу в письмах по отражению в 6 НДФЛ процентов с займа, что порождает множество вопросов о том, как все же правильно отражать доходы в отчете и нужно ли включать прибыль начисленную, но не выплаченную. Тем не менее при заполнении формы рекомендуется все же придерживаться официальной позиции и ждать, когда налоговики увидят разногласия и дадут дополнительные комментарии.

Декларация 6-НДФЛ считается одной из самых сложных в заполнении. Бизнес.ру составил понятную инструкцию, как избежать ошибок при подготовке документа.

Налоговые агенты сдают декларацию 6-НДФЛ по сотрудникам один раз в квартал. Форма бланка и последовательность заполнения утверждена приказом ФНС от 14.10.2015 № ММВ-7-11/450@. В 2018 года декларацию изменили и дополнили приказом ФНС России от 17.01.2018 N ММВ7-11/18@.

Отчет сдается в двух форматах и зависит от количества сотрудников:

в электронном формате — при численности 25 и более человек

на бумаге — если сотрудников меньше 25 человек

Декларация заполняется суммарно по всем сотрудникам. Подоходные налог каждого человека учитывается в 2-НДФЛ. Сумма подоходного налога вписывается в рублях, а сумма полученного дохода учитывает рубли и копейки.

Крайний срок сдачи — последний день следующего месяца. Если этот день попадает на выходной или праздничный, то переносится на новый рабочий день. Годовая форма предоставляется, как и 2-НДФЛ, до 01 апреля следующего года. Если боитесь опоздать и упустить сроки сдачи, доверьте заполнение и передачу декларации 6 ндфл профессионалам сервиса Главбух Ассистент Они правильно заполнят документ и вовремя сдадут отчетность в фискальные органы, избавив вас от необходимости платить налоги и штрафы.

Заполнение раздела 1

Последний день сдачи

Общий итог за весь год

1 апреля 2019 года

1 квартал 2019 г.

Расчет за 3 месяца

30 апреля 2019 г

2 квартал 2019 г.

Общий итог за 6 месяцев

3 квартал 2019 г.

Общий итог за 9 месяцев

31 октября 2019 г.

4 квартал 2019 г.

Общий итог за 12 мес.

1 апреля 2020 г.

Сложность заполнения декларации состоит в том, что в одном бланке указывается сразу три показателя налога — исчисленный, перечисленный и удержанный. Данные по налогу берутся из разных регистров: исчисленный налогу — из бухгалтерского учета, цифры по перечисленной и удержанной сумме — из показателей налогового учета.

Рассмотрим заполнение 6-НДФЛ на примере:

У ИП Иванова работают две сотрудницы. Их зарплата составляет 20 000 и 15 000 рублей. Общий ФОТ равен 35.000 рублей. Одна из сотрудниц получает вычет на ребенка.

Образец заполнения 6-НДФЛ для ИП с работниками за 1 квартал 2019 года:

Налоговый вычет за ребенка

Дата выплаты зарплаты — до 15 числа следующего месяца. НДФЛ перечисляется на следующий день после получения дохода. Значит, датой оплаты налога станет 16 число.

Декларация 6-НДФЛ состоит из 3 разделов и умещается на двух листах.

Раздел 1. Заполняется увеличивающимся итогом с начала года;

Раздел 2. Указываются данные за текущий квартал.

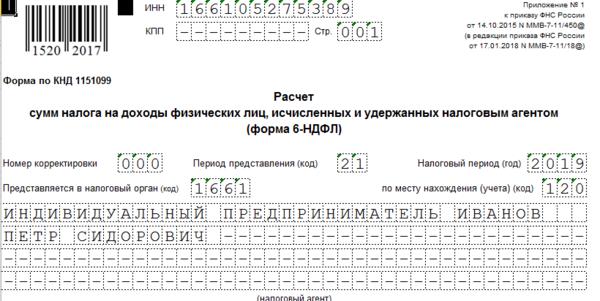

Титульный лист: В верхних ячейках указываем ИНН предпринимателя. Если это организация, то вписываем КПП.

Период представления. Это номер квартала, за который предоставляется отчет.

Код 21 — первый квартал;

Код 31 — 6 месяцев;

Код 33 — 9 месяцев;

Код 34- годовой отчет;

Налоговый период. Это текущий год, когда сдается отчет. В нашем случае — 2019 год.

Код налоговой службы. В строке вписывается код налоговой инспекции, куда предоставляется расчет. ООО сдают в ФНС по месту регистрации, а ИП в налоговую по месту жительства или по месту работы.

Наименование налогового агента. Заносится название организации или данные на ИП.

Важно! Незаполненных полей быть не должно — если нет информации, то в пустые поля ставится прочерк.

Вводим код ОКТМО и номер контактного телефона.

Ставим количество листов, на которых заполнен документ. Цифру лучше поставить после заполнения отчета. Если организация большая, то сумма листов может увеличиться.

Данные на представителя. Вносим данные на человека, который подписывает отчет: его фамилию, имя, отчество.

Если расчет подписывает сам налоговый агент, выбираем цифру 1.

Если его представитель, то символ — 2. Вписываем документ, подтверждающий полномочия представителя: номер и дату доверенности.

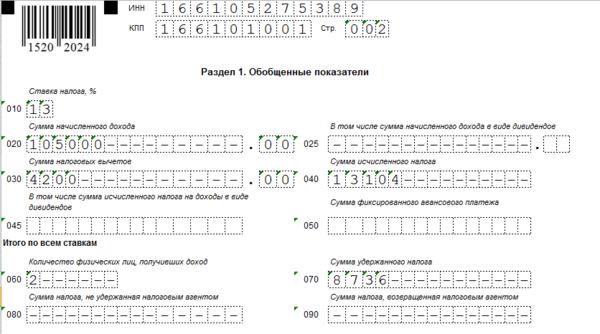

Заполняем раздел 1. Обобщенные сведения.

Данные в разделе формируются нарастающим итогом с начала года, включая разные ставки НДФЛ — 13%,15%,30%,35%. Здесь учитываются показатели:

количество людей, получивших доход;

сумма начисленного, исчисленного и удержанного подоходного налога;

Строка 100 . Ставка подоходного налога. У ИП Иванова ЗП считается по общей ставке — 13%.

Строка 020. Сведения о сумме начисленного дохода. Указываются все полученные доходы с начала года. В строке 020 не считается сумма материальной помощи до 4000 рублей и единовременное пособие до 50.000 рублей при появлении первого ребенка.

Общая сумма зарплаты за январь, февраль, март равна: 35000*3=105000 рублей

Строка 020 = 105.000-00

Строка 030. Сумма налоговых вычетов, уменьшающих сумму зарплаты. Складываются все полученные вычеты — социальные, стандартные, имущественные..

У ИП Иванова сумма вычетов составила 4200 рубля.

Строка 030 = 4200-00

Строки 045 и 025 указывается сумма исчисленного налога на дивиденды.

Строка 040. Сумма исчисленного НДФЛ за квартал. Считается как разница между начисленной ЗП и налоговыми вычетами умноженная на ставку НДФЛ:

(строка 020 — строка 030)*13%

(105000-4200)*13%= 13104 рубля

Строка 060 указываем количество сотрудников, получивших доход. Из таблицы видно, что это два человека.

Строка 070. Сумма удержанного НДФЛ. За 1 квартал 2019 г ИП ИВанов удержал налог за два месяца — январь и февраль.

Строка 070 = 8736-00

Строка 080 Не удержанный налог. Строка заполняется, если работник получил доход в натуральной форме, например, производимой продукцией.

Строка 090 Возвращенный налог. Отражает сумму ошибочно перечисленного налога.

Раздел 2. Дата фактического получения дохода.

В разделе учитываются данные за текущий квартал — суммы полученного дохода и удержанного налога. Учитывать данные с начала года не нужно!

Строка 100. Дата получения дохода. Вносится период, за который были произведены начисления зарплаты. Период расчета ЗП — последний день месяца. В январе — 31 число.

В строке 100 вносим 31.01.2019

Строка 110. Дата удержания налога. Это срок окончательного расчета. Согласно трудового договора расчет сотрудниками у ИП Иванова — 15 числа следующего месяца. Поэтому, в строке 110 пишем — 15.02.2019

Строка 120.Срок перечисления налога. Указывается число, месяц, год перечисления подоходного налога.

Согласно законодательству, НДФЛ перечисляется не позднее следующего дня после выплаты зарплаты. В нашем случае, 16 февраля попадает на выходной день и переносится на понедельник 18 февраля.

Строка 120 выглядите так: 18.02.2019

Важно! В заполнении стр. 120 6-НДФЛ есть исключения(аб.2 п.6 ст. 226). Выплаты по отпускным и больничным листам можно заплатить сотрудникам позже, главное, не позднее месяца, в котором их выдали.

Строка 130. Сумма дохода до выплаты налога. Отражаем сумму фактически полученного дохода. За январь выплачено работникам 35.000 рублей.

Строка 130 = 35.000-00

Строка 140. Сумма удержанного НДФЛ. За январь было списано НДФЛ — 4.368 рублей.

Строка 140 = 4.368-00

Аналогично вносим информацию о выплатах работникам за февраль.

Строка 100 — 28.02.2019. Вносим по последнему дню месяца.

Строка 110 — 15.03.2019. Дата получения зарплаты.

Строка 120 — 18.03.2019 г. Плановая дата перечисления НДФЛ в бюджет. 16 марта выпадает на субботу, поэтому берем первый рабочий день 18 марта.

Строка 130 = 35.000-00. Сумма выплаченного дохода за февраль

Строка 140 = 4.368-00. Удержанный НДФЛ за февраль.

Раздел 2 отражает информацию о выплаченных суммах. Зарплата за март выдается 15 апреля 2019 года. Это начало следующего квартала. Поэтому, в данный отчет не попадает.