С банками не угадаешь, дадут ли кредит или нет. Но согласитесь, когда срочно требуются деньги, хочется знать наверняка, одобрят или нет. Мы решили оказать помощь, подобрав банки с большим процентом одобрения кредита.

Ознакомившись с составленным нами списком и рекомендациям по оформлению, у Вас появится четкое понимание, в какой банк обратиться и не получить отказ, а главное, как сделать так, чтобы одобрили кредит 100 процентов!

Ниже представлены самые одобряемые банки по кредиту. У данных кредиторов, можно не только срочно занять денег, но и сделать это на выгодных условиях. Суммы, сроки, процентные ставки и требования к заемщикам, также смотрите в таблице.

Если Вам, нужна крупная сумма под низкий процент, смело обращайтесь в Промсвязьбанк. Минимум документов и возможность каждый год снижать проценты.

Сумма от 50000 до 3000000 руб.

Ставка — от 6,9 до 9,9%

Возраст от 23 до 65 лет

Документы: по 2 документам;

Процент одобрений — высокий

Одни из самых низких процентов отказа в банке Восточный. Быстрое рассмотрение заявки и выдача денег по 1 документу.

Сумма от 25000 до 3000000 руб.

Cрок 13 — 60 месяцев

Возраст от 21 до 65 лет

Документы: только паспорт

Срок рассмотрения заявки: в день обращения

Процент одобрений — высокий

Для тех, кому уже сегодня нужны денежные средства, УБРиР предлагает в режиме онлайн оформить заявку и получить одобрения предоставив всего один документ.

Сумма до 1500000 руб.

Возраст от 21 до 75 лет

Документы: для 200000 руб. только паспорт, больше справка о доходах

Срок рассмотрения заявки: решение сразу

Процент одобрений — высокий

Хотите быстро оформить кредит с минимальным пакетом документов и рассмотрением заявки за 15 минут? Альфа-Банк всегда окажет помощь.

Сумма до 4000000 руб.

Возраст от 21 года

Возможно рефинансирование других кредитов

Срок рассмотрения заявки: 15 минут

Процент одобрений — высокий

Тинькофф — это возможность занять средства без сбора справок и визита в банк. Подайте онлайн заявку и уже на следующий день курьер привезет Вам карту. Снять деньги можно в 300000 точках по всей России.

Сумма до 2000000 руб.

Возраст от 21 года

Срок рассмотрения заявки: мгновенно

Процент одобрений — высокий

Одно из лучших предложений по вероятности одобрения и процентной ставке предлагает Совкомбанк. До 400000 рублей всего под 8,9% годовых.

Сумма до 400000 руб.

Возраст от 20 до 85 лет

Срок рассмотрения заявки: 15 минут

Процент одобрений — высокий

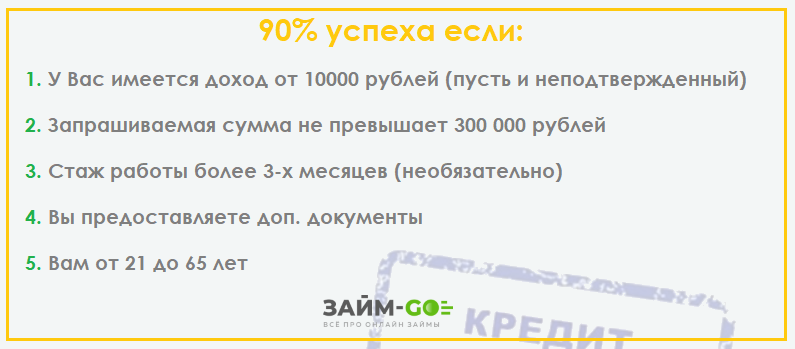

Всего 5 минут и решение по Вашей заявке будет принято. Доступно до 2000000 рублей, практически без отказа. Важным условием, является стаж на текущем месте работы от 6 месяцев и доход подтверждаемый справкой 2 НДФЛ 25 000 рублей (Москва и Санкт-Петербург), 15 000 рублей (другие регионы РФ).

Как показывает рейтинг, банк с самым высоким одобрением, это Промсвязьбанк и Восточный. Но, многим такие цифры могут показаться неубедительными. Не расстраивайтесь, ниже по тексту, мы расскажем, как сделать, одобрил практически любой банк.

Причин, по которым банк может отказать в выдаче кредита, достаточно много, перечислим основные из них:

Плохая кредитная история.

Отсутствие кредитной истории.

Почему не одобряют кредит без кредитной истории? Человек достигший определенного возраста и не пользовавшийся ранее заемные средствами, является для банков темной лошадкой. Банки просто не знают, как оценить надежность и платежеспособность такого клиента.

Действующие, незакрытые кредиты.

Небольшой доход или маленький стаж работы.

Возраст. Слишком молод или стар.

Судимость. Особенно негативное отношение к заемщикам с судимостью в экономической сфере.

Работа на ИП или сомнительную фирму.

Несмотря на то, что выше мы привели банки с высоким одобрением по кредитам и займам, а значит с максимально лояльным отношением к заемщикам, готовым в редких случаях даже выдать кредит с плохой кредитной историей. Рекомендуем ознакомиться с нашими советами, которые на 100 процентов, без молитв и заговоров помогут получить желаемое.

И так, шансы на одобрение кредита возрастут, если:

Помните, Ваша задача предстать перед банком белым и пушистым, способным в срок выполнить свои финансовые обязательства.

Мы решили выяснить, как такое возможно, и почему в Европе такие кредитные предложения никого не удивляют.

Позже, эта практика стала использоваться европейскими странами. В 2012 году отрицательную ставку по недельным депозитным сертификатам установил Национальный банк Дании. Тогда же базовую процентную ставку начал активно снижать Европейский центральный банк.

В июне этого года ЕЦБ в очередной раз установил процентную ставку на нулевом уровне, а ставку по депозитам -0,4%. Аналогичная ставка по депозитам и в Германии. Именно на этот показатель ориентируются банки при формировании ставок по кредитам и вкладам.

Поэтому отрицательная ставка в немецком банке Solaris закономерна в условиях общеевропейской политики количественного смягчения.

Стоит заметить, что займы с минусовой ставкой – это не всеобщая тенденция банков Германии. К примеру, Noris Bank выдает кредиты по ставке 2,90%, но может установить и минусовую ставку, если потребуется.

Solaris же воспользовался возможностью с помощью кредита под минусовой процент привлечь новых клиентов и получить их данные.

Кредит с отрицательной ставкой в немецком банке Solaris

По словам пользователя, разметившего пост об этом банке, в Германии высокая конкуренция среди кредитных организаций, которым трудно найти новых заемщиков.

Подавляющее большинство немцев имеют счет в том банке, где их дед и прадед, – отметил он.

Поэтому руководство Solaris наверняка рассчитывали за счет кредита с отрицательной ставкой найти новых клиентов среди молодежи в расчете на дальнейшее сотрудничество с ними.

Помимо Германии и Дании, минусовые ставки сейчас действуют в Швеции, Швейцарии и Японии. К примеру, в Швейцарии недавно была установлена ставка по депозитам на уровне -0,65%. Однако на сайтах местных банков нам не удалось найти кредитных предложений с отрицательной ставкой. Только в мае прошлого года агентство Bloomberg сообщало, что крупнейший в Швейцарии банк UBS установит отрицательную ставку по депозитам, чья сумма на счете превышает 1 млн евро.

В Японии ставка по депозитам составляет -0,069%. Про потребительские кредиты с подобной ставкой нам ничего не известно, но ипотека в этой стране выдается под 0,5%.

Самая низкая ставка среди вышеуказанных стран – в Швеции – -1,25%.

Скорее нет, чем да. Сами по себе отрицательные ставки – это следствие дефляции, вызванной длительной рецессией в экономике. А дефляция приводит к падению совокупного потребительского спроса, сокращению количества денег в экономике и снижению роста их реальной стоимости, что уменьшает доходы производителей, заставляя их сокращать производство и увольнять работников. В результате в государственный бюджет поступает меньший объем налогов.

В свою очередь, низкие процентные ставки не привлекательны для инвесторов, которые в таких условиях чаще всего переводят свои капиталы в другие страны. Таким образом, даже банкам проще и выгоднее инвестировать средства в зарубежные активы с более высокой доходностью, чем кредитовать население под низкий процент внутри своей страны.

Кроме того, вместе с дешевеющими потребительскими товарами дешевеют и зарплаты, а также снижается покупательская способность национальной валюты в зарубежных странах. При этом жители стран, переживающих дефляцию, не могут компенсировать потерю стоимости их накоплений, поскольку депозиты в банках так же действуют с отрицательной ставкой.

Все эти процессы раскручивают дефляционную спираль, которая может спровоцировать высокий уровень безработицы, сокращение инвестиций и объема производства.

Высокий уровень кредитной нагрузки значительно влияет на возможности заемщика оформить новый кредит. Но варианты оформления займа все же имеются и их достаточно много.

По праву самым популярным банковским продуктом является кредит. Это обусловлено тем, что благодаря заемным средствам практически любой человек может решить различные трудности. Сегодня многие граждане платят 2 и более кредитов. Это приводит к большой ежемесячной нагрузке на бюджет. Подобная ситуация может быть связана с просрочками и иными сложностями. В этом случае человек ищет способ успешно разрешить проблему. Многие решают получить новый займ или оформить рефинансирование. Можно ли взять кредит с большой финансовой нагрузкой? В статье постараемся рассмотреть основные аспекты, которые помогут разобраться со всеми сложностями.

В данной теме ключевым понятием является кредитная нагрузка. Это то, какое количество денежных средств ежемесячно уходит у человека на оплату платежей в банковские учреждения. Также учитывается количество займов. Согласно статистическим данным, у более 5% граждан нашей страны имеется более 3 кредитов. 1/5 этой части населения имеют различные трудности со своевременной выплатой долгов. Причин может быть множество: от неправильного расчета собственных возможностей до возникновения сложных непредвиденных обстоятельств.

Многие заемщики интересуются, могут ли отказать в выдаче нового кредита из-за большой финансовой нагрузки? Да, могут. Размер допустимой финансовой нагрузки каждое кредитное учреждение устанавливает самостоятельно. Решение даже хотят утвердить на законодательном уровне, т.к. гражданин не может отдавать более половины собственного официального дохода на погашение долгов.

Поэтому многие кредитные организации используют сложные алгоритмы определения допустимой кредитной нагрузки.

На допустимый уровень кредитной нагрузки влияют такие показатели как:

Кредитный рейтинг;

Кредитная история;

Размер ежемесячного дохода;

Прожиточный минимум клиента и неработающих членов его семьи (иждивенцев);

Наличие поручителей или залогового обеспечения по кредиту.

Если у человека большая кредитная нагрузка, то ему бывает крайне сложно получить новый займ. Это обусловлено тем, что перед выдачей кредитов банки тщательно проверяют кредитную историю и рассчитывают платежеспособность потенциального клиента. Если у человека раньше были или есть действующие просрочки и задолженности, то кредитный рейтинг становится ниже, значит шансов получить кредит все меньше. К сожалению, многие люди попадают в подобные ситуации. Существует ряд вариантов решения:

Каждый из методов имеет свои преимущества и недостатки. В определенных случаях люди могут обратиться в микрофинансовые организации, которые часто предоставляют кредиты без дополнительных справок, сведений. Но, учитывайте, что при повышении вероятности одобрения вашей заявки одновременно повышается и процентная ставка. Данный вариант лучше использовать только в крайних мерах. Согласитесь, что микрозайм под 700 – 1000% годовых, навряд ли поможет в решении прорблемы. Обязательно рассчитывайте собственные возможности, чтобы не усугубить ситуацию.

Если вам отказывают в выдаче кредита, то постарайтесь уточнить, почему было принято такое решение. Конечно, большинство из банков не раскрывают информацию о причинах своих решений. Но проконсультировавшись с экспертами в сфере кредитования, вы сможете понять свои слабые стороны и постараться их улучшить. Большинство банков не хотят выдавать займы из-за плохой КИ. Тогда необходимо постараться улучшить свой кредитный рейтинг – методы также имеются.

Помимо реструктуризации и рефинансирования, у человека, желающего оформить кредит с большой закредитованностью, существует еще несколько вариантов. К этим способам относятся:

Согласиться на залоговую программу кредитования. Это может быть транспортное средство, недвижимость или ценные бумаги. Наличие обеспечения в виде залога может повысить ваши шансы получить новый кредит.

Рассмотреть вариант поручительства или привлечь созаемщиков. Банк также может более лояльно отнестись к такому потенциальному клиенту.

Вы можете обратиться в свой зарплатный банк. Обычно такие кредитно-финансовые организации предоставляют привлекательные условия для данной категории клиентов.

Отдельно стоит отметить, что при оформлении нового кредита, необходимо как можно внимательнее изучить кредитное соглашение. Постарайтесь тщательно рассмотреть все пункты. Рассчитайте размер ежемесячного платежа и подберите комфортный срок кредитования. Подобный подход поможет избежать сложностей в дальнейшем.

Как получить кредит с большой кредитной нагрузкой – это вопрос, которым задается сегодня множество наших граждан. Из-за популярности кредитования у отдельных людей возникают просрочки, портится кредитная история и наблюдаются другие проблемы с банковскими учреждениями. В сложившийся ситуации необходимо максимально изучить тему, постараться самостоятельно разобраться во всех аспектах. Также вы можете воспользоваться помощью кредитного специалиста. Благодаря консультации профессионала вы получите ценную информацию, которая поможет справиться с трудностями. Оставить заявку вы можете прямо сейчас на нашем сайте.