В некоторых случаях для получения денег в долг может потребоваться кредитный поручитель. Такую роль выполняет человек, берущий на себя те же обязанности, что и заемщик. Речь идёт не только об оказании моральной помощи, но и об определённых рисках. Лицо возлагает на себя определенный груз материальной ответственности. Лицо отвечает в том числе и имуществом.

Если должник пытается уклониться от выполнения условий договора, банк имеет право предъявить претензии к поручителю. В результате лицо будет обязано погасить задолженность. Суть поручительства состоит в обеспечении кредита. Для финансовой организации это один из способов защиты. Метод станет наравне с имущественным налогом и предоставлением гарантии от юридических лиц.

Нюансы выполнения процедуры регламентирует статья 363 ГК РФ. Если должник не исполняет или осуществляет ненадлежащим образом свои обязательства, он и поручитель несут ответственность перед кредитором солидарно, если не предусмотрена субсидиарная ответственность. Лицо, не получившее денежные средства, но взявшее на себя обязательства, отвечает перед банком в том же объеме, что и должник.

Сюда входит предоставление денежных средств за уплату процентов, издержек по взысканию долга и иных убытков, которые может понести организация. Иногда по кредиту может выступать сразу несколько поручителей. Они несут солидарную ответственность, если иные положения в договоре не закреплены.

Если рассматривать непосредственно Сбербанк, то финансовая организация предоставляет клиентам недорогие кредиты. От классических услуг они отличаются сниженной процентной ставкой. Она значительно меньше, чем в других финансовых организациях.

Всё это приводит к тому, что компания вынуждена столкнуться с большими рисками, нежели другие учреждения. Понижая переплату, компания идёт на определённые уступки. Иногда клиент отказывается возвращать денежные средства. Поручительство в этой ситуации позволяет снизить уровень финансовых потерь организации.

По кредиту может выступать сразу несколько поручителей. Их число напрямую зависит от запрашиваемого количества денежных средств. Чем большая сумма необходима, тем выше желание компании подстраховаться. Сбербанк выдвигает четкие требования. Если человек запрашивает кредит в размере:

- До 45000 руб, риск считается приемлемым. Денежные средства можно получить без залогов и поручителей. Однако может потребоваться страховка. Заемщик имеет право выполнить ее возврат в последующем.

- До 300000 руб, компания попросит привлечь поручителя. Дополнительно могут быть выдвинуты требования в отношении залогового имущества.

- 300000-700000 руб, риск возрастает. В результате повышаются требования. Они становятся более строгими. Необходима поддержка минимум 2 поручителей. Залог остается необязательным, однако его присутствие повышает вероятность одобрения заявки.

- Свыше 700000 руб, наличие залога обязательно. Дополнительно предстоит привлечь минимум 3 поручителей.

Поручительство в Сбербанке

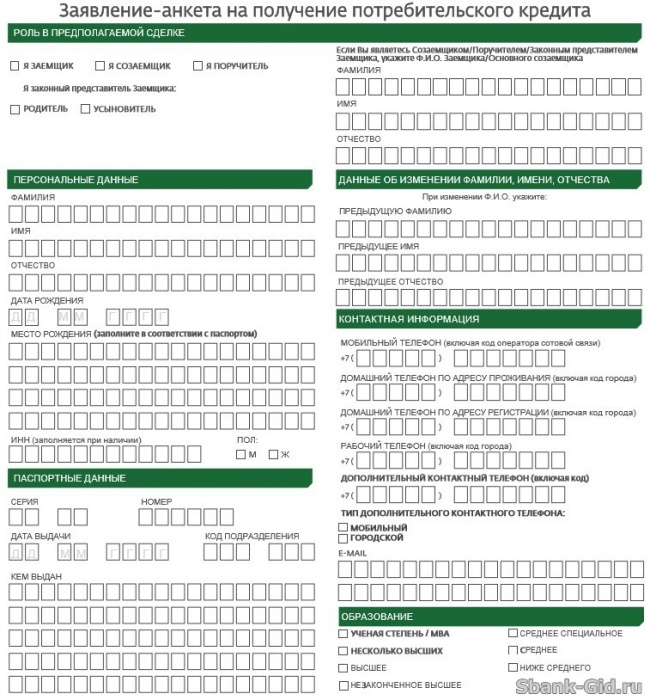

Лица, готовые поручиться за заемщика, также должны предоставить финансовой организации определенные данные. Они оформляются в виде анкеты. Бланк документа очень похож на тот, который обязан заполнить основной заемщик. Разница состоит лишь в том, что человек отмечает себя в качестве поручителя. Если возникли вопросы по поводу заполнения анкеты, можно заранее получить ответы на них, воспользовавшись горячей линией Сбербанка.

Дополнительно вносятся данные в отдельный блок, который отсутствует в классической анкете. Допустимо внесение сведений в печатном или рукописном виде. Дополнительно данные фиксируются работниками финансовой организации. Информация вносится со слов гражданина. Процедура производится с использованием программного обеспечения. Лицо обязательно должно присутствовать во время процесса.

Анкета поручителя

Чтобы человек мог выступать в качестве поручителя, он обязан соответствовать ряду требований. Финансовая организация выдвигает точно такой же перечень, как и в отношении основного заемщика. Во внимание принимается доход претендента. Он должен позволять беспрепятственно осуществлять выплаты, которые будут переложены на поручителя в случае недобросовестного поведения должника.

Причины, из-за которых основной заемщик не смог закрыть обязательства перед организацией, во внимание не принимаются. Даже если они уважительные, это не становится поводом для освобождения гражданина от взятых обязательств. Исключение составляют ситуации, когда выполняется реструктуризация или рефинансирование. В этом случае основной заемщик продолжает самостоятельно выполнять расчет с банком, но на других условиях.

Пояснения эксперта: финансовые организации оставляют за собой право отказать в предоставлении денег в долг без оглашения причины. Подобное возможно, если поручитель не соответствует установленным требованиям. Поэтому подходите к выбору лиц, готовых взять на себя обязательства, с особой тщательностью. Они должны иметь чистую биографию и возможность производить закрытие обязательств в случае возникновения непредвиденных обстоятельств.

Взаимодействие с гражданами осуществляется при помощи договора. Заемщик и поручитель подписывают отдельные бумаги. Предварительно гражданин должен ознакомиться с положениями документа. После подписания лицу предоставят отдельный экземпляр бумаги. Обычно в качестве поручителей рассматриваются близкие родственники или супруги.

Если они не соответствуют установленным требованиям, допустимо привлечение иного кандидата. При этом сохраняется функция так называемого дополнительного поручителя. Важно учитывать, что в последующем расторжение брака не выступает причиной для прекращения соглашения. Но если супруги выступают в роли созаемщиков, они не могут одновременно быть поручителями.

Важно помнить о последствиях, которые могут возникнуть в результате взятия на себя подобных обязательств. Поэтому нужно относиться максимально серьёзно к выполнению процедуры. Лицо рискует собственными финансовыми средствами и имуществом. Дополнительно может быть испорчена кредитная история. Если сотрудники финансовой организации действуют неправомерно, можно написать жалобу или обратиться в суд.

Банки предоставляют денежные средства только в случае, если полностью уверены в потенциальном клиенте. Поручившись за недобросовестного заемщика, гражданин рискует получить отказ по собственным заявкам в будущем. Кроме того, компания может отклонить анкету на кредит, посчитав, что на бюджет гражданина может лечь слишком существенная нагрузка.

Поручитель не получает денежные средства или имущество, которое приобретает заемщик. Однако человек несёт точно такую же ответственность перед финансовой организацией. Если клиент не способен погасить задолженность вовремя, банк перенаправит требования к поручителю. В последующем лицо имеет право истребовать затраченные денежные средства с человека, который не смог выполнить обязательства.

Однако на практике добиться получения требуемой суммы сложно. Соглашаясь на подписание договора, важно здраво оценивать последствия, к которым может привести выполнение подобного действия. Помимо денег и имущества, человек рискует испортить кредитную историю, если основной заемщик не сможет внести денежные средства своевременно.

Институт поручительства достаточно широко используется кредитными организациями, особенно Сбербанком, и привлечение поручителя не является простой формальностью. Если заемщик откажется или не сможет оплатить долг перед банком, за него это обязан будет сделать гарант. Но банк далеко не каждого оформляет поручителем, что и порождает закономерный вопрос: кто может быть поручителем по кредиту в ПАО Сбербанк и какие к нему предъявляются требования? Найдем ответы на эти вопросы в рамках данной публикации.

- Поручитель должен быть гражданином РФ и иметь регистрацию в субъекте федерации, в котором оформляется кредитный договор.

- Возраст поручителя не должен быть меньше 21 года и превышать 65 лет.

- Если поручитель не зарплатный клиент Сбербанка, то он должен работать на одном месте в течение полугода и иметь общий трудовой стаж год.

- Поручитель не должен иметь отрицательной кредитной истории.

Банк нередко отказывает поручителям, которые не имеют кредитной истории, а уж про тех, кто уже успел запятнать свою репутацию и говорить нечего.

- Гарант, как и сам заемщик, должен подтвердить свою кредитоспособность.

Сотрудники Сбербанка в обязательном порядке изучают личности поручителей. Изучение происходит как очно, так и заочно на основании документов. Если у работников банка появляются обоснованные сомнения в отношении конкретных лиц, кандидатов на поручительство, заемщику предлагают найти нового гаранта или отказывают в предоставлении кредита.

Поручители с положительной кредитной историей, являющиеся зарплатными клиентами Сбербанка могут предоставить лишь паспорт. Остальные документы банк может и не потребовать, но он всегда оставляет за собой право расширить пакет документов при возникновении сомнений в платежеспособности лица. Сколько надо документов в обычных условиях? Если будущий поручитель не является клиентом Сбербанка и никогда ранее не выступал в качестве гаранта по кредитному обязательству ему кроме паспорта нужно принести:

- второй документ, удостоверяющий личность с фотографией (водительские права, студенческий билет и т.д.);

- справку, подтверждающую уровень доходов со всеми необходимыми печатями организации;

- нотариально удостоверенную копию своей трудовой книжки;

- выписки по счетам, если имеются дополнительные источники дохода.

Дополнительные источники дохода поручителя могут учитываться лишь в том случае, если уровень зарплаты по справке слишком низкий для обеспечения обязательства.

Если поручитель является близким родственником заемщика, то нередко Сбербанк для подтверждения этого факта требует предъявить соответствующие документы (свидетельство о рождении). В общем-то для того чтобы выступить гарантом, не надо быть родственником заемщика, но если родственные связи подтверждаются, банк почему-то охотнее идет на встречу.

Сегодня Сбербанк разрешает привлекать максимум двух поручителей. При этом если заемщик претендует на слишком большой кредит, он должен гарантировать его возврат, прежде всего своей платежеспособностью, а не количеством поручителей. Если он не может этого сделать, банк ему попросту откажет.

Нужно ли становиться поручителем по кредитному договору, если родственники или друзья слезно умоляют помочь? Решать, конечно, вам. Но мы бы рекомендовали сначала оценить риски развития самого неблагоприятного сценария, когда вы займете место должника.

- Изучите внимательно кредитный договор, не забыв о графике платежей. Нужно понять, действительно ли заемщик в состоянии выплачивать долг в таком режиме. Возможно, будет правильнее отговорить заемщика от оформления такого договора, либо найти банк, где ему сделают более выгодное предложение.

- Обратите внимание на репутацию заемщика и на то, как он раньше относился к финансовым обязательствам и вообще к деньгам. Если вам это неизвестно, то лучше не соглашайтесь на поручительство.

- Мольбы о помощи и призывы к состраданию – это дело хорошее и трогает за душу, но нужно и свои силы правильно оценивать. В конце концов, можно помочь другу или родственнику другими способом и не взваливать на себя непосильную ношу в виде его долга перед банком.

Выступать или не выступать в качестве поручителя по кредитному договору решать вам и только вам. Ни в коем случае не позволяйте собой манипулировать, ведь стать поручителем это все равно, что сделаться должником. Все очень серьезно, и если вас пытаются убедить в обратном, это и есть манипуляция.

Сбербанк является одним из самых надёжных банков в России для выдачи займов населению. Но может случиться, что для получения кредита у вас недостаточная величина заработной платы. В этом случае вам поможет получить кредит в Сбербанке поручительство другого человека за вашу платежеспособность.

В последние годы резко возросло количество выдаваемых кредитов. Вместе с этим возрос и процент не возврата займа. При кажущейся доступности кредитования, финансовые организации стараются более тщательно подходить к проверке соискателей займов. Так Сбербанк для подстраховки выполнения кредитных обязательств со стороны заемщиков начал практиковать выдачу кредита под поручительство.

У поручителя такая же роль, как и у заемщика, с разницей, что у него нет прав на финансы, которые одобрит Сбербанк. Он принимает на себя исполнение кредитных обязательств за заемщика, если тот по каким-то причинам дальше не может их исполнять.

Сбербанк установил определенные правила и требования для выдачи кредита с поручителем. До 50 тысяч рублей поручительство не требуется, от 50 до 300 тысяч рублей кредит решается в индивидуальном порядке.

При запрашиваемой сумме свыше 300 тысяч рублей и до 5 миллионов банк вынужден предложить заемщику пригласить поручителя, который станет страховкой полного расчета с банком. При запросе максимальной суммы 5 миллионов рублей придется заручиться поддержкой не менее 2-х человек.

Сбербанк может одобрить кредит пенсионеру на общих основаниях при наличии поручителей в возрасте до 75 лет.

Раз заемщик и поручитель несут одинаковую ответственность за возврат Сбербанку взятых средств в полном объеме, то и перечень необходимых документов для выдачи кредита для них одинаков.

Ведь банк должен быть одинаково уверен в надежности и платежеспособности обоих клиентов, ответственных за полное исполнение обязательств перед банком.

Там же можно найти специальный калькулятор Сбербанка и рассчитать ожидаемую кредитную ставку и сумму погашений. Для этого надо будет заполнить все требуемые параметры.

Для предоставления кредита физическим лицам Сбербанк предъявляет одинаковые требования к заемщику и поручителю:

- Возраст. Он должен быть от 24 до 65 лет, т.е. любой трудоспособный гражданин до пенсионного возраста. Банки не будут рисковать своими финансами, выдавая кредит начинающим и заканчивающим свою трудовую деятельность.

- Стаж. Большую гарантию выплаты кредита для Сбербанка дают граждане, трудовой стаж которых от года, и не меньше полугода на последней работе. При получении кредита с поручителем может оформляться страховка, но с условиями ее оформления ознакомит сотрудник банка.

- Гражданство. Сбербанк зарегистрирован и находится на территории Российской федерации. Поэтому и обслуживает лиц, имеющих российское гражданство. Если придется разыскивать должника, то это легче сделать в России.

- Источник дохода. Для подтверждения имеющегося у заемщиков постоянного дохода, Сбербанк требует официальную справку с места работы по форме 2-НДФЛ . Подтвердить платежеспособность может и договор аренды на объекты недвижимости, имеющиеся у заемщика и поручителя.

Любой человек, согласившийся поручиться за другого в банке, должен знать о своих правах, закрепленных в статьях 364 и 365 Гражданского кодекса РФ, и при необходимости применять их.

Основные из них:

- если банк нарушит договор, заключенный с заемщиком, поручитель вправе возразить против неправомерного поведения кредитора, как это сделал бы заемщик;

- если поручитель оплатил долг заемщика, то он имеет право на получение от банка документы, подтверждающие погашенную задолженность;

- поручитель имеет право получить от банка все документы по выплаченному кредиту для последующего взыскания его с должника, возможно, и через суд.

После скоропостижной смерти заемщика всегда возникает вопрос — кто должен погашать долг банку за взятый кредит?

Вот какие могут быть варианты:

- если заемщик застраховал свою жизнь, то остаток долга выплачивает страховая компания при документальном подтверждении наступления страхового случая. Если страховая компания выплатила сумму, но она меньше долга, то оставшуюся часть задолженности выплачивает поручитель.

- при отсутствии страховки заемщика на случай смерти, его долг перед банком переходит наследникам, вступившим в права наследства. Если же кредит брался под поручительство, то по российскому законодательству наследники не обязаны платить кредит покойного . При их отказе долг по кредиту будет выплачивать поручитель. Ведь он добровольно взял на себя обязательство нести ответственность за выполнение кредитного договора.

После погашения кредита, поручитель может через судебные инстанции потребовать возврата средств, которые он затратил по погашению долга. Часто суд принимает сторону поручителя.

К сведению: если поручитель умер, не успев выплатить долг за заемщика, остаток этого долга не переходит наследникам должника, и списывается банком как безнадежный.

В жизни все бывает — внезапно понадобятся деньги, а кредитная история подпорчена. Что делать?

Кредит с поручителем в Сбербанке имеет плюсы только для заемщика и минусы для поручителя.

К плюсам относятся:

- можно получить кредит на более выгодных условиях, больше сумма и спектр услуг, ставка по кредиту меньше;

- партнеры по бизнесу могут взять потребительский кредит, разделив между собой должности заемщика и поручителя.

Теперь о минусах:

- если заемщик перестал выплачивать кредит, то у поручителя возникают непредвиденные расходы;

- возможность поручителю получить кредит для своих целей резко уменьшается; банк преследует свою выгоду, и хочет исключить вероятность невыплаты уже 2-х кредитов.