Важно! Следует иметь ввиду, что:

- Каждый случай уникален и индивидуален.

- Тщательное изучение вопроса не всегда гарантирует положительный исход дела. Он зависит от множества факторов.

Чтобы получить максимально подробную консультацию по своему вопросу, вам достаточно выполнить любой из предложенных вариантов:

- Обратиться за консультацией через форму.

- Воспользоваться онлайн чатом в нижнем углу экрана.

- Позвонить:

- Московская область: +7 (499) 938-42-57

- Ленинградская область: +7 (812) 425-61-70

- Для всех регионов РФ: доб. 625

- Размер ежемесячного взноса.

- Порядок начисления.

- Размер штрафа за просрочку платежа и пр.

Знакомиться с последствиями возможной просрочки рекомендуется заранее. Особенность данного банка заключается в том, что здесь не применяется начисление пени, как вида неустойки. За несвоевременный возврат долга кредитор накладывает штраф. Этот момент оговорен на официальном сайте банковской организации возле текстового описания каждой кредитной программы.

Немаловажной информацией для должника, который просрочил заем, является факт испорченной его кредитной истории. Дело в том, что банки обязаны периодически отправлять сведенья о своих заемщиках в Бюро кредитных историй. В специализированных организациях эти данные хранятся на протяжении нескольких лет, поэтому даже незначительные просрочки в прошлом могут сыграть решающую роль при получении кредита в будущем. Об этом следует помнить.

Принимая решение о выдаче денег в долг, банкиры пристальное внимание уделяют состоянию кредитного рейтинга того или иного человека. Возможно, банк не откажет в займе, но с учетом незавидной репутации потенциального клиента, ему могут быть предложены менее выгодные условия или небольшой лимит по кредиту.

- Отсрочка/рассрочка платежа

- Кредитные каникулы.

- Реструктуризация кредита в Сбербанке с последующими изменениями условий договора (снижение процентной ставки, увеличение срока выплат и т.д.).

- Рефинансирование займа – получение нового кредита с более низкой ставкой с целью погашения текущих задолженностей.

Однако исправить свой кредитный рейтинг вполне реально, пускай и не всегда просто. Потребуется производить оставшиеся выплаты по кредитному обязательству далее заблаговременно во избежание даже технических задержек. Когда кредит будет закрыт, вы можете действовать другими способами, а именно:

- Обратиться в другой банк для получения кредитной карты с небольшим лимитом денежных средств, согласившись даже на несколько завышенный процент. Некоторые банковские кредиторы идут заемщикам с небольшими просрочками в прошлом на уступки.

- Отправиться в МФО. Здесь условия для клиентов более чем лояльные. Наличие идеальной кредитной истории не является обязательным требованием. Заявки одобряются практически всем желающим гражданам в возрасте от 18 лет.

Имея открытую ссуду, гражданин вынужден ежемесячно вносить некоторую сумму. Бывают ситуации, когда у клиента произошли изменения в финансовом состоянии, и он не может более выполнять обязательства в полном объеме. Рассмотрим, что в таком случае предлагает Сбербанк, можно ли отсрочить платеж кредиту, и как происходит процедура.

Еще не так давно в Сбербанке отсрочка платежа по кредиту на месяц была вполне допустимой процедурой. Фактически, это являлось способом погашения задолженности в полном объеме, но выплата переносилась на более поздний срок, чем было указано в кредитном договоре. То есть, заемщик мог обратиться в отделение, письменно пояснить ухудшение своего финансового состояния и попросить разовую отсрочку. Кредитная организация откладывала одну выплату на месяц, а далее необходимо было погашать задолженности в том же объеме и в сроках согласно действующему договору. Сегодня такая процедура не действует. С одной стороны, заемщик получал поблажку, но один раз. А если он уволился и лишился источника дохода, то таким способом свои кредитные обязательства он не решит.

Пересмотр условия займа помогает найти компромисс между заёмщиком и кредитором

Сегодня изменение условий по действующему договору с целью облегчения выплат для заемщика при потере работы и другим причинам, ухудшившим финансовое состояние, называется реструктуризацией. Такая процедура предусматривает изменение непосредственно условий и графика погашения.

В Сбербанке отсрочка платежа по кредиту в 2019 году может быть по таким параметрам:

- снижение ежемесячного размера выплат;

- изменение графика: установка дат для погашения с другой периодичностью, например, раз в квартал;

- изменить сроки или суммы погашения: появилась возможность предоставить залог или воспользоваться поручительством третьего лица;

- возникла необходимость убрать залоговое имущество из договора или лицо, выступавшее поручителем более не может таковым являться.

Стоит знать, что банк заинтересован в возврате денег, потому может пойти на уступки, чтобы помочь клиенту выполнить обязательства. Но это все же не благотворительная организация, по этой причине изменение условий по кредитному договору в связи с изменением платежеспособности заемщика будут проверяться особенно тщательно и скрупулезно. Объективными причинами сегодня признаются:

-

потеря работы; утрата работоспособности (временно или постоянно); рождение ребенка; тяжелая болезнь близкого родственника, что требует лишних трат семьи на лечение и уход; другие причины, вызвавшие понижение уровня дохода.

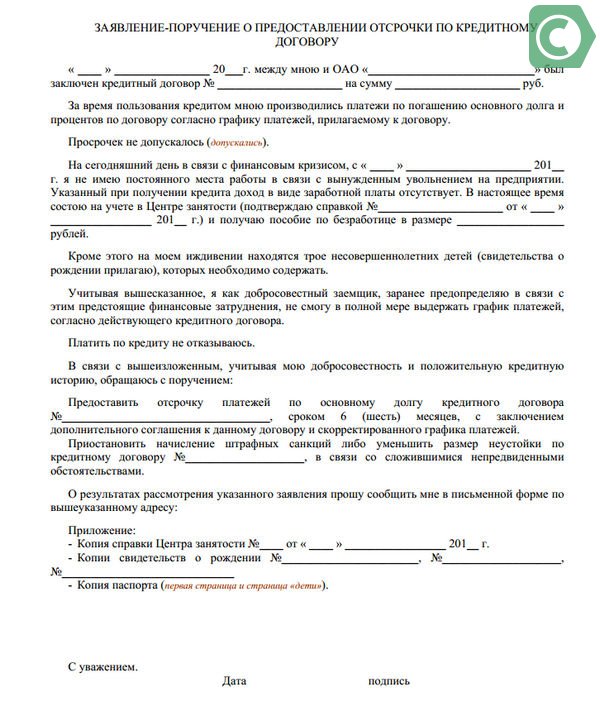

Изучив относительного того, как происходит в Сбербанк отсрочка платежа по кредиту и отзывы заемщиков, можно обратить внимание, что свою ситуацию нужно подтвердить документально. Потребуется трудовая книга, справка из лечебного заведения, свидетельство на малыша или иные бумаги. Достоверность и актуальность предоставленных справок обязательно проверяется. И только при признании причин вескими, банк может внести изменения в график погашения.

Процедура достаточно длительная. Обусловлена она необходимостью проверки предоставленных гражданином бумаг и подтверждений. Происходит она поэтапно:

- Обратиться в отделение, выдавшее ссуду.

- Написать заявление на отсрочку платежа по кредиту в Сбербанк. Указать причины, просьбу (выбрать из перечня), приложить копии подтверждений.

- Кредитный комитет оценивает ситуацию, проводит проверку и выносит решение. Процесс может затянуться до 2 недель.

- Оглашение ответа.

Клиенту необходимо написать заявление на реструктуризацию, после чего банк начнет принимать решение

Ипотечные взносы должны перечисляться на банковский счёт в соответствии с графиком платежей. Просрочка по ипотеке в Сбербанке чревата серьёзными санкциями. Кредитная организация наложит штраф на заёмщика и может изъять у него залоговую недвижимость в судебном порядке. Клиент, нарушающий сроки погашения кредита, попадёт в чёрный список и не сможет взять заём ни в одном банке.

Несвоевременное погашение кредита обусловлено различными обстоятельствами. Наиболее распространённой причиной просрочки является ухудшение финансового положения семьи. Люди часто теряют работу и дополнительные источники дохода. У кого-то возникают форс-мажорные обстоятельства, требующие значительных затрат (свадьба, похороны, дорогостоящая операция и др).

Часть заёмщиков не обладает должной финансовой самодисциплиной. Они откладывают перечисление ипотечного платежа до последнего, а иногда и вовсе забывают внести его. Таким заёмщикам лучше пользоваться электронным органайзером, заблаговременно напоминающим обо всех текущих платежах.

Ипотеку погашают следующими способами:

- Внесение наличных денег в кассу Сбербанка;

- Безналичные переводы с банковского счёта;

- Автоматическое списание средств с зарплатного счёта (осуществляется на основании заявления работника предприятия);

- Оплата ипотеки через банкоматы и информационно-платёжные терминалы;

- Списание денежных средств с пластиковой карты.

Определённые группы заёмщиков заранее продумывают различные мошеннические схемы и уклоняются от погашения ссудной задолженности. Они надеются на удачу, не думая о том, что любая преступная деятельность закончится тюремным сроком. Причиной просрочки по ипотеке в Сбербанке может стать технический сбой или халатность персонала. В этом случае необходимо собрать полученные квитанции и обратиться к начальнику банковского отделения.

Если клиент не перечислил ипотечный взнос в установленные сроки, то ему придётся выплатить неустойку в размере 0,1% за день просрочки. Граждане, не вернувшие долг в течение 30 дней, будут платить штраф по увеличенной процентной ставке (2-3% в день от суммы займа). Не нужно забывать о своевременной оплате страховой премии. Если заёмщик не продлит страховой полис, то ставка по ипотеке может значительно возрасти. Заёмщику, уклоняющемуся от общения с кредитным инспектором, придётся беседовать с коллекторами. Сотрудники отдела взыскания будут звонить не только должнику, но и созаёмщикам. Кому-то придётся общаться с коллекторами при личной встрече.

Длительная просрочка (90 суток) приведёт к тому, что банк подаст исковое заявление в суд. На залоговое имущество будет наложен арест. После этого квартира перейдёт на баланс Сбербанка и будет реализована в ходе специальных торгов. Некоторые клиенты Сбербанка отказываются добровольно покидать арестованное помещение. В этом случае их выселят из жилья в принудительном порядке. Попытка противодействия судебным приставам может закончиться вызовом отряда специального назначения, который будет применять спецсредства и оружие.

Что делать, если возникла просрочка по ипотеке в Сбербанке? Не стоит избегать контактов с банковскими работниками. Лучше посетить офис Сбербанка и честно рассказать о своих проблемах. Банкиры заинтересованы в том, чтобы человек полностью расплатился с долгом. Они обязательно пойдут навстречу заёмщику и предложат программу реструктуризации задолженности.

- Заполненная анкета;

- Оригинал паспорта;

- Справка о доходах по форме Сбербанка или 2-НДФЛ;

- Налоговая декларация по форме 3-НДФЛ (для лиц, имеющих дополнительные источники дохода);

- Выписка из ЕГРП;

- Справка о размере пособия по безработице (выдаётся службой занятости);

- Справка об отсутствие задолженности перед коммунальными компаниями;

- Выписка по счёту зарплатной карты;

- Копия страхового договора и квитанция, подтверждающая оплату страховой премии;

- Бумаги подтверждающие инвалидность или утрату трудоспособности.

Рефинансирование осуществляется на основании заявления установленного образца. Для переоформления ипотеки требуется согласие Сбербанка. Если заёмщик не имеет возможности погасить ипотеку в среднесрочной перспективе, то ему следует продать залоговую квартиру или дом (с согласия Сбербанка).

Ипотечный кредит оказывает серьёзное финансовое давление на домашний бюджет. Перед оформлением ипотеки нужно трезво оценить свои финансовые возможности и составить план действий на случай потери рабочего места. Установите на компьютер или смартфон программу для учёта доходов и расходов. Откажитесь от потребительских кредитов, микрозаймов и ломбардных ссуд.

Создайте финансовые резервы, позволяющие покрыть 2-3 ипотечных взноса. Внимательно прочитайте условия договора и разберитесь с особенностями внесения денежных средств на счёт. Все непонятные технические моменты необходимо выяснить у специалистов из отдела клиентского обслуживания. Разделите финансовое бремя с созаёмщиками, не пытайтесь оплачивать все издержки в одиночку.

Такой подход позволит снизить вероятность просрочки по ипотеке в Сбербанке. Если вы располагаете свободными деньгами, то их можно направить на досрочное погашение ипотечного кредита. Внеплановое внесение денежных средств позволит значительно сократить общую переплату по займу.