Загородная недвижимость пользуется все большим спросом, одной з причин такой популярности является более доступная цена. Но не все объекты можно купить в кредит, так как банки выставляют высокие требования к состоянию и ликвидности объекта, а многие и вовсе не берутся выдавать займ на покупку дачи. Ипотека на частный дом условия Сбербанк детально описаны в статье.

- Сумма займа от 300 тыс. руб. и до 75% оценочной стоимости кредитуемого дома с земельным участком или другого объекта, что оформлен в обеспечение.

- Максимальный срок кредитования 30лет, но фактически договор подписывается на меньший период;

- 25% минимальный первоначальный взнос (кредитование без первоначального взноса невозможно);

- В залог можно оформить приобретаемы объект или другую недвижимость, обязательно нужно все, кроме земли, застраховать;

- Погашать займ нужно равными ежемесячными платежами с первого месяца, в редких случаях возможно отсрочка по возврату тела кредита на 2 года (нужно доказать что стоимость объекта будет увеличиваться, то есть заемщик будет достраивать или делать ремонт);

- Требование, что приобретаемый дом должен стать основным местом жительства для молодой семьи отсутствует.

Банковский кредитный эксперт

Ставки по ипотеке на покупку загородного дома в 2018 году:

- 9,5% — базовая ставка для зарплатных клиентов Сбербанка и людей, работающих в аккредитованных компаниях;

- 9,0% — стартовая ставка для участников государственных льготных программ;

- 10,0% — начальная ставка для всех остальных;

- +1,0% добавляется, если отказаться от страхования здоровья и жизни заемщика;

- +1,0% увеличение ставки на период, когда объект покупки еще не оформлен в залог. Это увеличение можно обойти путем оформления другого залога или с помощью использования банковской ячейки (более детально расскажем далее).

Никаких дополнительных платежей, кроме процентной ставки банк не взымает. Комиссия за выдачу денег и досрочное погашение отсутствует.

Рассчитать стоимость кредита, ежемесячный платеж и плановый график погашения можно с помощью онлайн калькулятора, который доступный на официальном сайте в разделе данной ипотечной программы.

Чтобы ипотека на дачу Сбербанк была доступна, заемщик должен соответствовать следующим требованиям:

- Обязательно наличие гражданства РФ и постоянной регистрации;

- Возраст заемщика на период реализации сделки должен находится в диапазоне 21-75лет;

- Заемщик должен быть трудоустроен не менее полугода, а общий стаж работы за последние пять лет должен быть более года;

- На плановые платежи по кредиту, заемщик не должен тратить больше 30-50% своих доходов, доходы созаемщиков также учитывается;

- По одному кредитному договору можно привлечь трех созаемщиков, которые также должны соответствовать вышеизложенным требованиям;

- Обязательный созаемщик — это второй супруг, даже если он не подходит под требования, главное – гражданство РФ и отсутствие брачного контракта.

При ипотечном кредитовании, один из основных критериев для банка – это стоимость и ликвидность залога. Если Вы решили приобрести ветхий деревянный дом вдали от цивилизации, то кредит на его покупку Вам, скорее всего, не выдадут, так как реализовать такой залог, в случае проблем с выплатой задолженности, невозможно.

Ипотека на загородный дом Сбербанк, основные требования к объекту покупки:

- Дом должен соответствовать таким нормам:

- Капитальная постройка, с кирпичным/бетонным/железобенным/каменным фундаментом;

- Подключенные электричество, вода, другие коммуникации;

- Процент износа не должен превышать 40%;

- Не аварийное задание, которое не числится в списках под снос;

- Здание должно быть отдельно стоящим с наличием подъездных путей.

- Требования к земельному участку:

- Банку интересна земля в радиусе 120 км от города;

- Желательно развитая инфраструктура, удобная транспортная развязка, возможность подключения инженерных коммуникаций;

- Земельный участок должен принадлежать клиенту;

- Обязательно официальное межевание участка;

- Категория населенного пункта – для ИЖС.

Дачная ипотека, перечень документов:

- Документы от физического лица-заемщика для оценки его платежеспособности:

- Паспорт гражданина РФ;

- Анкета, заявление;

- Паспорта созаемщиков;

- Трудовая книжка или справка от работодателя, 2-НДФЛ за полгода или справка на бланке банка, документ о пенсии или другие документы.

- Документы по приобретаемой даче/ИЖС и земли, если собственник ФЛ:

- Договор о продаже загородного дома;

- Документ, подтверждающий право собственности продавца на дом;

- Доказательства отсутствия обременений, например, выписка из Госреестра;

- Договор, на основании которого продавец стал собственником (дарения, наследства, покупки);

- Отказ участников долевого владения от права покупки;

- Оценка имущества;

- Согласие второго супруга на сделку продажи;

- Домовая книжка или другой документ, где указано, кто прописан;

- Разрешение органов попечительства при наличии детей;

- Тот же список требуется на землю + кадастровый паспорт участка;

- Другие документы.

- Подтверждение оплаты первого взноса:

- Выписка со счета об остатке;

- Платежные документы об оплате;

- Свидетельство на получение материнского капитала;

- Договор продажи другой недвижимости.

Если у Вас остались вопросы — сообщите нам

Задать вопрос

Порядок действий при покупке жилого дома в кредит:

- Клиент обращается в региональное отделение банка (там, где прописан, работает или покупает дом) с анкетой и доказательством доходов;

- Банк оценивает платежеспособности и принимает предварительное решение;

- Клиент определяется с объектом для покупки и собирает документы;

- Банком принимается окончательное решение о выдаче кредита;

- Подписывается договор предоставление займа;

- Формируется пакет документов, для передачи недвижимости и земли в залог;

- Чтобы на период оформления залога стоимость займа не увеличивалась можно воспользоваться банковской ячейкой – физически выданные кредитные средства буду находиться там, а продавец сможет забрать их после завершения процесса оформления дома в ипотеку.

С развитием банковских услуг большой популярностью стали пользоваться ипотечные кредиты, которые позволяют за счет заемных денежных средств приобрести недвижимое имущество. Теперь не требуется долго копить и экономить, чтобы купить квартиру или дом за городом. Многими банками предлагается ипотека на дачу, которая выдаётся на основании нескольких документов.

С каждым годом всё большее число россиян обращает внимание на загородную недвижимость, приобретая дачные домики, что позволяет им проживать за городом. Такая покупка является и прекрасным способом вложения денежных средств. С каждым годом стоимость дачных домиков увеличивается, поэтому, воспользовавшись ипотекой на дачный дом, можно приобрести загородную недвижимость по относительно низкой цене, а в последующем продажа дачи принесет хороший доход.

Если ранее дачные участки рассматривали исключительно для ведения подсобного хозяйства, то сегодня дом на природе — это прекрасная возможность отдыха в выходные и проживания вдали от шумных и загазованных городов. Строения возводятся из тёплых долговечных материалов, обеспечивая жильцам комфорт.

Основной особенностью кредитов на покупку дачи является относительная новизна этого предложения. Если ранее ипотечные займы выдавались преимущественно на покупку квартиры или загородных домов для постоянного проживания, то с расширением услуг банков появилась возможность за счет заемных средств приобрести дачный домик. Нужно лишь подобрать наилучшее предложение с доступными процентными ставками, низким первоначальным платежом и минимальным пакетом документов.

У кредитования на покупку дачных домиков имеются определенные недостатки. В качестве залогового имущества выступает сама дача с участком. Однако приобретаемое имущество не всегда может считаться ликвидным, поэтому банк часто сталкивается со сложностями продажи такого объекта по полной сумме займа. В итоге появляются определенные сложности и убытки для финансового учреждения, в случаях если клиент не выплачивает займ или неспособен полностью погасить взятую им сумму.

Все это приводит к увеличению процентных ставок. Если ипотеку на жилье в новостройке можно получить под 11−13% годовых, то кредит на покупку дачи составит 15−20%.

Большинство банков не предусматривает какие-либо льготы при получении ипотеки на покупку дачи. Поэтому неважно, является ли получатель кредита пенсионером или членом молодой семьи. Также на размер процентной ставки не влияют наличие работы, заработная плата, стаж, кредитная история и так далее.

Большинство кредитов на покупку дачи не отличаются гибкостью. Максимальный срок ипотеки составляет 10 лет, при этом размер процентной ставки не будет зависеть от срока кредита и других условий. Имеется возможность досрочного погашения кредита, при этом большинство банков, в соответствии с действующим законодательством, не взимают каких-либо штрафов и пеней.

С учетом высоких процентных ставок, в ряде случаев выгоднее приобрести дачу или построить загородный дом, не прибегая к целевым программам кредитования, а получив ссуду на общих условиях. Для этого необходимо рассчитать нужную сумму, выбрать наилучшее предложение банка и получить потребительский кредит или займ наличными. В таком случае существенно сокращается переплата, а ставка по займу не будет превышать средней по рынку — 10−15% годовых.

К дачам по ипотечной сделке предъявляют повышенные требования. Купить участок или полуразрушенный дом в отдаленном поселке за счёт заемных денежных средств будет невозможно.

К основным требованиям относятся:

- Наличие у строения кадастрового плана.

- Объездные пути около дома.

- Необходимый уровень пожарной безопасности строения.

- Хорошее состояние дачного домика.

- Выполнение фундамента из камня, кирпича или бетона.

- Расположение строения на определенном расстоянии от крупного города.

- Наличие у дачного домика коммуникаций, отопления, водопровода и канализации.

Банки, предъявляя достаточно серьезные требования к приобретаемым за счёт ипотеки дачам, хотели бы сократить свои риски, принимая недвижимость в качестве залога. К сожалению, сегодня большинство дачных домиков, расположенных в удаленных от города поселках, не всегда соответствуют таким требованиям, поэтому приобрести их за счёт ипотеки будет проблематично.

К заемщикам тоже предъявляют стандартные требования. Это наличие стабильной заработной платы, прописка и регистрация в городе, минимальный трудовой стаж, возраст не старше 65 лет. Необходимо чтобы у гражданина имелась положительная кредитная история, по которой большинство банков оценивают свои риски при выдаче ссуды.

Подача заявления на получение ипотеки для покупки дачи не представляет особой сложности. Заемщику необходимо подобрать оптимальный для него вариант, уточнить в банке требуемый пакет документов и собрать его. Как правило, это паспорт заёмщика, справка о размере заработной платы, а также сведения о приобретаемой загородной недвижимости. В последнем случае необходимо будет взять выписки из БТИ, различные справки от председателей кооперативов или сельсоветов, в которых подробно описывается как сам участок, так и наличие подъездных путей и подземных инженерных коммуникаций.

В зависимости от конкретного банка рассмотрение заявки составляет 5−10 дней. При положительном решении банк напрямую связывается с продавцом загородной недвижимости, переводит на его счёт нужную сумму, а приобретаемая дача переходит в залог банку до момента полной оплаты займа. При этом покупатель недвижимости неограничен в использовании купленного им участка и дома. Невозможно лишь продать или подарить такую дачу, а также имеются ограничения на переоформление прав собственности.

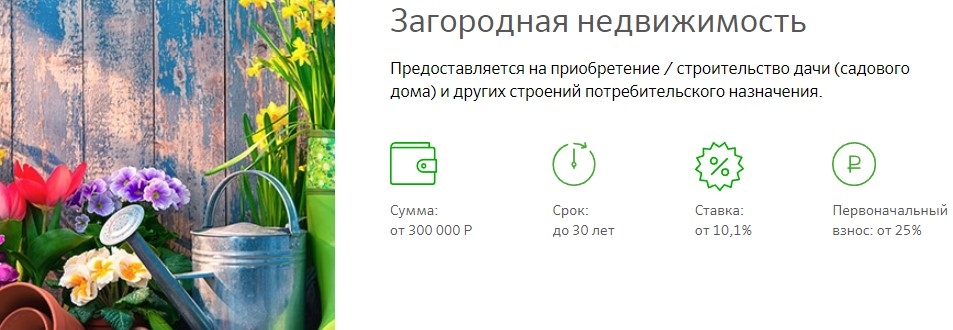

По-настоящему выгодные ипотечные кредиты на приобретение дач в 2019-ом году предлагает своим клиентам Сбербанк.

Ипотека на коттедж от Сбербанка предоставляется на следующих условиях:

- Срок выдачи ссуды — 30 лет.

- Максимальная сумма — 3 000 000 рублей.

- Первоначальный взнос — 25% и более.

- Процентная ставка в рублях — 10,1%.

Взяв ипотеку на дачу в Сбербанке, можно не только приобрести уже готовые объекты, но и земельные участки, которые предназначены для строительства загородных коттеджей и летних домиков. Погасить кредит на покупку дачи в Сбербанке можно и досрочно, что существенно сокращает переплату заемщика. В каждом конкретном случае сумма кредита и размер первоначального взноса рассчитываются индивидуально, в зависимости от особенностей приобретаемой загородной недвижимости.

Первоначальный взнос по кредиту составляет 15% от стоимости объекта по состоянию на 2019 год. В качестве обеспечения по займу необходимо привлечь созаемщиков, которые несут полную финансовую ответственность вместе с получателем кредита. Заем выдается под ставку в 9,75% годовых, что позволяет существенно сократить платежи по ссуде.

- Максимальная сумма займа — 1 500 000 рублей.

- Обязательное поручительство физического или юридического лица.

- Процентная ставка — от 19,5% годовых.

- Срок соглашения — 5 лет.

Банком приветствуется досрочное погашение кредита, что можно выполнить без каких-либо штрафных санкций. При положительном решении по заявке заемщик имеет 90 дней на принятие решения и покупку дачи или начало строительства дома.

Банк ВТБ24 в 2019 году не имеет отдельных программы для финансирования покупки загородной недвижимости. При этом имеется возможность приобретения дачи на условиях стандартной покупки жилья на вторичном рынке.

Условия предоставления кредита следующие:

- Срок ипотеки составляет 30 лет.

- Сумма — до 60 миллионов рублей.

- Первоначальный платеж — не менее 10% от стоимости приобретаемой недвижимости.

Процентная ставка по такому кредиту рассчитывается индивидуально, в зависимости от уровня дохода клиента, наличия дополнительного страхования, а также наличия созаемщиков и залога по ссуде. Лояльный подход к клиентам в банке ВТБ24 позволяет всем желающим за счет привлеченных денежных средств приобрести дачный участок, а в последующем, благодаря низким процентам, существенно уменьшить переплату по кредиту. В каждом конкретном случае сумма займа будет рассчитываться индивидуально.

| Название программы | Ставка, год | Срок кредитования | Сумма, от | Первоначальный взнос |

| Приобретение строящегося жилья | от 8,5% | до 30 лет | от 300 тыс.₽ | от 15% (от 50% без подтверждения. доходов) |

| Приобретение готового жилья | от 10,2% | до 30 лет | от 300 тыс.₽ | от 15% |

| Рефинансирование ипотеки и других кредитов | от 10,9% | до 30 лет | от 300 тыс.₽ | — |

| Ипотека с господдержкой для семей с детьми | от 6% | до 30 лет | от 300 тыс — до 12 млн.₽ | от 20% |

| Строительство жилого дома | от 11,6% | до 30 лет | от 300 тыс.₽ | от 25% |

| Нецелевой кредит под залог недвижимости | от 13% | до 20 лет | от 300 тыс — до 10 млн.₽ | — |

| Загородная недвижимость | от 11,1% | до 30 лет | от 300 тыс.₽ | от 25% |

| Ипотека плюс материнский капитал | от 10,2% | до 30 лет | от 300 тыс.₽ | от 15% |

| Ипотека по программе приобретение готового жилья | от 10,5% | до 30 лет | от 300 тыс.₽ | от 15% |

| Военная ипотека | от 9,5% | до 20 лет | от 300 тыс — до 2,502 млн ₽ | — |

| Гараж или машино-место | от 11,6% | до 30 лет | от 300 тыс.₽ | от 25% |

| Реструктуризация кредитов | — | — | — | — |

- +1% — на время до завершения регистрации кредита;

- +1% — в случае отказа заемщика в оформлении страхования жизни;

- +0,3% — если заемщик не имеет зарплатной карты Сбербанка.

к содержанию ↑

Требования к недвижимости:

- Высокий уровень пожарной безопасности;

- Наличие подъездных дорог;

- Наличие в месте нахождения участка развитой инфраструктуры;

- Наличие оформленного соответствующими органами кадастрового плана;

- Удовлетворительное техническое состояние;

- Наличие коммуникаций.

Заемщик может получить отказ в ипотеке, если:

- Дом подлежит сносу;

- Недвижимость является памятником архитектуры;

- Имеется несогласованная перепланировка;

- На объекты недвижимости, претендуют иные собственники.

к содержанию ↑

Для получения ипотечного кредита на покупку дачного участка, заемщику требуется заполнить соответствующее заявление в отделении Сбербанка. На рассмотрения заявления отводится до 5 дней. Заявка на кредит должна быть дополнена установленным перечнем документов.

Список основных документов:

- Заявление-анкета на кредит;

- Паспорт заемщика, а также созаемщика(ов);

- Документы или справки, подтверждающие трудовую занятость заемщика и его поручителей (требование не касается тех клиентов, которые имеют зарплатную карту Сбербанка);

- Документы по залоговому имуществу или приобретаемому имуществу.

Документы, предъявляемые после одобрения ипотечной заявки:

- Документы, подтверждающие наличие денежной суммы под первоначальный взнос;

- Документы на кредитуемый объект недвижимости.