Приобретение квартиры на вторичном рынке – всё ещё довольно популярно явление. При этом, для таких покупателей открыты все возможности для получения ипотечных кредитов.

Правда в таком случае банки требуют, чтобы была оформлена расписка о получении первоначального взноса за квартиру, покупаемую по ипотеке. Этим они пытаются обезопасить себя от недобросовестных заёмщиков и продавцов.

Расписки при покупке квартиры бывают разными. Один из наиболее часто встречающихся типов – та, которая удостоверяет, что первоначальный взнос на приобретение жилья был выплачен продавцу и используется при оформлении ипотеки.

Её используют в том случае, если ипотечный кредит берётся на покупку квартиры на вторичном рынке, а не у застройщика. Цель – показать кредитной организации, что у сторон серьёзные намерения.

Для того, чтобы расписка имела юридическую силу, нужно чтобы:

- Она была правильно составлена, с указанием всех необходимых данных

- Должно быть 2 экземпляра, каждый из которых подписан как сторонами, так и свидетелями

- На момент составления расписки должен быть оформлен договор купли-продажи, приложением к которому она является

- Для действительности расписка не должна содержать никаких помарок, исправлений и перечёркиваний

- Действительным считается лишь оригинал расписки, копии не имеют никакой силы

Только при соблюдении этих требований расписка может считаться юридически действительным документом. При этом, при оформлении договора ипотеки нельзя отдавать оригинал бумаги банку, поскольку оба её экземпляра должны храниться на руках у продавца и покупателя каждый.

Расписка относится к типу документов, которые для своей действительности не заверяются нотариально, кроме случаев когда этого требует суд.

Для того, чтобы продавец оформил расписку в получении первоначального взноса за квартиру, покупаемую по ипотеке, он должен получить причитающиеся ему средства. Но каким образом происходит передача денег?

Есть несколько способов расчёта:

- Безналичный расчёт

- Депозитарий (банковская ячейка)

- Расчёт через депозит нотариуса

- Аккредитив

Первый из них редко применяется при покупке квартиры на вторичном рынке, хоть и самый простой.

Во втором случае покупатель кладёт необходимую сумму на определённый срок в банковскую ячейку. Такой способ передачи денег хорош при оформлении ипотечного договора, поскольку позволяет продемонстрировать передачу денег банку, при этом они не попадут в руки продавца до заключения собственно договора с кредитным учреждением.

В этом смысле также хорош третий способ. Он подразумевает, что нотариус, регистрирующий сделку, принимает деньги от покупателя на свой банковский депозит, а потом переводит их продавцу, после того, как договор оформлен. Такая услуга стоит 1500 рублей без учёта комиссий банков.

Четвёртый способ определённым образом похож на использование банковской ячейки за исключением того, что всё расчеты происходят на безналичной основе. Аккредитивом называется обязанность банка перевести на определённый счёт со счёта клиента установленную сумму денег.

Такой перевод осуществляется при выполнении каких-либо условий (например, по предъявлении договора купли-продажи) и в специально оговорённые сроки.

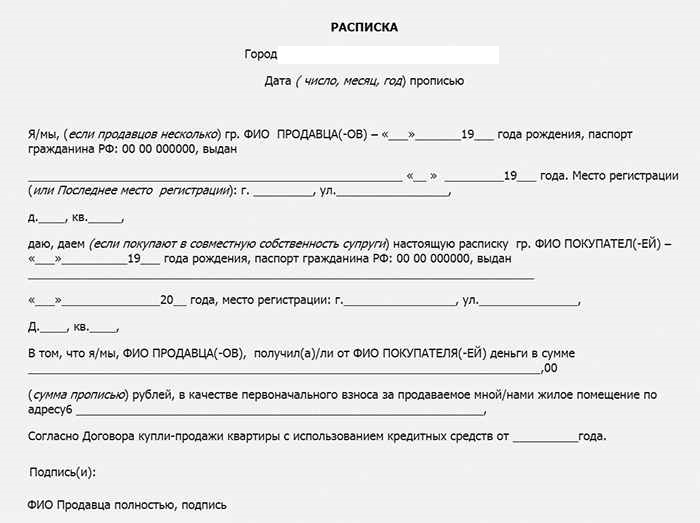

Расписка относится к типу документов, который составляется в произвольной форме. Но это не значит, что её составлению не предъявляется никаких требований. Наоборот, в ней обязательно должны быть отражены такие сведения, как:

- Дата и место подписания документа;

- Все основные паспортные данные человека, который передаёт деньги, включая, естественно его ФИО и сведения о прописке;

- Точно такие же данные о получателе денег;

- Сумма денег, передачу которых удостоверяет документ. Их нужно указать как цифрами, так и прописью;

- Данные о договоре купли-продажи квартиры, на основании которого происходит передача средств;

- Подписи обеих сторон.

При этом в документе стоит указать, что стороны не имеют по отношению друг к другу никаких претензий. Желательно также наличие свидетелей, данные которых указываются отдельно, в конце расписки. Указаны должны быть все основные паспортные данные каждого свидетеля по отдельности и стоять их подписи.

При приобретении жилья на вторичном рынке с использованием расписки для последующего оформления ипотечного кредита юристы рекомендуют обратить внимание на несколько важных моментов.

- Так, стоит узнать есть ли среди собственников продаваемой квартиры несовершеннолетние граждане. В случае их наличия рекомендуется включить в расписку, что:

- Интересы данного лица представляет его законный представитель, имя и паспортные данные которого отображаются в тексте документа. Такая необходимость существует, если не совершеннолетний не достиг 14 лет и в виду отсутствия паспорта не может заключать сделки сам

- Законный представитель, чьё имя и паспортные данные отображаются в тексте документа, присутствовал при передаче денег. Эти данные указывают, если несовершеннолетний собственник уже достиг 14-летнего возраста и получил паспорт.

- Приобретение квартиры, разделённой между несколькими собственниками, тоже имеет свои особенности. В таком случае каждый продавец должен написать отдельную расписку от своего имени.

- Ни в коем случае не допустимо, чтобы все расписки писало одно и то же лицо.

- Один из самых распространённых случаев, среди требующих особо внимательного подхода – продажа квартиры по доверенности. Если вместо самого продавца на сделке присутствует его доверенное лицо, покупатель должен обратить внимание на такие моменты:

- Наличие, как оригинала доверенности, так и оригинала общегражданского паспорта

- На то, правильно ли отображены в доверенности права доверенного лица. Законодательство требует, чтобы они указывались довольно чётко и когда речь идёт о сделке по продаже квартиры, у доверенного лица должно быть право осуществить эту продажу и право получить деньги. Если последнее не указано, то передавать такому человеку денежные средства не стоит.

- Исключение составляет наличие так называемой генеральной доверенности. Она предполагает передачу доверенному лицу всего комплекса прав по совершению каких-либо операций с недвижимостью доверителя.

- Доверенность должна быть должным образом нотариально заверена, скреплена печатью и подписана.

- Не зависимо, указана ли в документе какая-либо дата, срок действия доверенности – год и не более того.

- Не допустимо использование копий вместо оригинала доверенности.

Следование этим простым советам позволит избежать риска оказаться в руках у квартирных мошенников, которые заключают фиктивные договоры купли-продажи, с целью завладения средствами покупателей.

Оформить расписку, свидетельствующую об уплате продавцу суммы первого взноса за квартиру, покупаемую по ипотеке довольно просто. Это универсальный инструмент, не требующий даже нотариального заверения. Главное, соблюсти все требования, предъявляемые законодательством, к её составлению и не попасться на удочку мошенников.

Видео по теме:

Имущественные сделки всегда связаны с большими суммами и потенциальным риском столкнуться со злоумышленниками. В связи с этим одной из главных задач покупателя при приобретении жилой недвижимости становится обеспечение законности и безопасности сделки. Добиться такой цели можно при помощи расписки в получении денежных средств, но необходимо знать об основных правилах составления подобного документа.

Расписка представляет собой документ, наделенный юридической силой и предназначенный для подтверждения факто частичного или полного исполнения обязательств финансового характера. Согласно юридической практике правильно составленная и оформленная бумага о получении денежных средств относится к категории надлежащим доказательств отсутствия долговых обязательств.

Покупка квартиры не считается простым процессом и может быть связана с множеством нюансов. Сегодня количество сделок с простым обменом денег на приобретаемое жилье незначительно и основная часть сделок с жильем предполагает участие ипотечного договора. Отношения, возникшие между участниками сделки при составлении расписки регулируются Гражданским Кодексом РФ. Документ считается договором, заключенным в простой письменной форме.

Специалисты советуют в обязательном порядке требовать подобный вид документа при осуществлении передачи денежных средств вне зависимости от того, является получателем физическое или юридическое лицо. При возникновении спорных вопросов и ситуаций наличие подобной бумаги существенно облегчит и ускорит процесс разбирательств.

При покупке жилой недвижимости в ипотеку в процессе кредитования участвует как минимум три стороны. Кредитная организация приобретает у собственника жилье и передает ее заемщику. Взамен такого приобретения новый хозяин берет на себя обязательства выплачивать на регулярной основе ежемесячные платежи согласно утвержденному графику. Долговые обязательства считаются полностью погашенным в момент уплаты основной сумм займа и начисленных процентов.

Особенностями подобных сделок считаются следующие моменты:

- наличие предоплаты продавцу, которая считается подтверждением серьезности намерений покупателя, ограничивает владельца в возможности продать жилье иному лицу и факт перечисления платежа подтверждается распиской;

- основную часть задолженности выплачивает кредитное учреждение, одобрившее займ, но специалисты советуют оговаривать детали проведения транзакции в договоре;

- факт внесения ежемесячного подтверждается платежным документом, в качестве которого может выступать чек.

Подобный вариант приобретения недвижимости считается самым популярным, поэтому значительная часть сделок на рынке недвижимости происходит по такому сценарию.

Для того чтобы сделка по продаже квартиры не была расценена государством в качестве реализации с целью получения доходов время владения жильем должно составлять 5 и более лет. Исключение составляет недвижимость, полученная в результате наследования, дарения или проведения процедуры приватизации. При приобретении недвижимости таким способом время необходимого владения снижается и составляет 3 года.

Во всех остальных случаях владелец при продаже недвижимости обязан уплатить государству налог в размере 13%. В качестве базы для определения суммы берется стоимость реализованного имущества. Несмотря на то, что у владельца имеется возможность уменьшить размер налоговой базы в размере 1 млн. рублей, но сумма для уплаты налога с учетом современных цен на недвижимость в большинстве случаев оказывается весьма существенной.

Для снижения размера налоговых отчислений владельцы недвижимости при продаже пытаются занизить стоимость жилья. При этом возникает спорный момент указания настоящей суvмы. В такой ситуации пишется две расписки:

- в первом документе указывается стоимость аналогичная договору купли-продажи;

- второй документ составляется на оставшуюся сумму и в качестве назначения указывается цели их трат в виде необходимости проведения ремонта, дизайнерского оформления.

С точки зрения законодательства подобный вид сделки считается незаконным. Согласно Уголовному Кодексу за выявление подобных схем предусматриваются санкции в отношении продавца в виде существенных штрафов и даже уголовного наказания. В качестве доказательства налогового нарушения выступает расписка, хранящаяся у покупателя.

Опасность подобного сценария для покупателя связана со следующими моментами:

- налоговая инспекция информирована о возможности появления таких сделок с занижением стоимости и если договор покажется службе сомнительным проводится проверка, при этом покупатель будет считаться соучастником;

- банк вправе отказать в выдаче займа при наличии сомнений в чистоте сделки;

- при оспаривании договора покупки новый владелец рискует потерять денежные суммы по второй расписке.

Несмотря на вероятность наступления серьезных последствий количество подобных сделок на рынке недвижимости довольно существенно, но специалисты советуют прибегать к ее использованию в крайних ситуациях, взвесив все преимущества и недостатки.

Документ составляется в свободной письменной форме и жестко закрепленных форм расписка не имеет. При этом бумага должна иметь ряд обязательных пунктов для того, чтобы приобрести юридическую силу. Перечень обязательных требований определяется действующим законодательством. В качестве основных выступают следующие пункты:

- валюта и полная сумма сделки, которая прописывается цифрами и прописью;

- индивидуальные характеристики приобретаемого объекта недвижимости, включая ее вид, данные адреса, кадастровый номер;

- паспортные данные основных участников договорных отношений, при присутствии свидетелей также указываются их данные;

- в обязательном порядке указывается фраза о том, что продавец получил денежные средства и не имеет претензий к покупателю.

Расписка должна иметь письменный вид, при этом текстовое содержание прописывается вручную получателем денежных средств. В случае появления в будущем недоразумений и настаивании продавца в виде отсутствия факта получения средств будет проведен графологическая экспертиза.

Текст прописывается шариковой ручкой синего цвета. Специалисты в сфере недвижимости советуют приносить ее с собой для исключения риска использования инструмента с исчезающими чернилами. Документ не допускает наличия помарок, исправлений и зачеркиваний, подпись в расписке должна соответствовать документам удостоверяющих личности участников сделки.

Действующее законодательство не требует заверения документа у нотариуса. Правильно составленный и оформленный документ легитимен и обладает юридической силой. Несмотря на это многие участники сделок прибегают к такой возможности для получения гаранта правильного составления расписки. Стоит учесть, что для суда доказательством факто получения денежных средств выступает только оригинал документа. В связи с такой особенностью документ необходимо сохранять после завершения сделки.

Специалисты рассматривают составление расписки о получении денежных средств в качестве инструмента, который гарантирует защиту интересов участников сделки от мошеннических действий. В случае возникновения недоразумений подобный документ выступает в качестве основания законности проведения продажи и приобретения недвижимости, помогая в случае необходимости отстаивать в суде собственные интересы. При составлении важно учесть основные требования к составлению расписки, которое сегодня выдвигает законодательство к документам подобного рода.

Первоначальный взнос — это платеж, который используется при покупке дорогого предмета, например, дома. Первоначальный авансовый платеж является частью общей суммы, подлежащей оплату, и обычно предоставляется наличными, когда транзакция завершается. После первоначального взноса требуется кредит для полной оплаты. Первоначальный денежный взнос может гарантировать, что кредитная организация возместит общую сумму задолженности по кредиту, если заемщик не выполнит своих обязательств. Для подтверждения финансовой сделки составляется расписка о получении первоначального взноса за квартиру по ипотеке. Пример заполнения формы и образец составления расписки о первоначального взноса за квартиру приведены ниже.

В контексте недвижимости, квартира используется кредитором в качестве обеспечения, чтобы защитить кредит от дефолта. В случае, когда заемщик не может погасить кредит, кредитор имеет законное право продать квартиру и удержать часть продажи, достаточную для покрытия остатка по кредиту, включая добавленные проценты и комиссионные. Авансовый платеж повышает вероятность того, что кредитор вернет полную сумму во время дефолта. Например, уменьшив риск до величины, меньшей стоимости обеспечения.

Сумма авансового платежа определяет, насколько кредитор защищен от различных факторов, которые могут снизить стоимость залога. Он также защищает кредитора от упущенной выгоды между последним платежом и последующей продажей обеспечения.

Более того, авансовый платеж за жилье демонстрирует, что заемщик может собрать определенную сумму денег для долгосрочных инвестиций. В случае, если заемщик не может полностью погасить кредит, он затем лишается первоначального взноса.

Большинство ипотечных кредиторов запрашивают первоначальный взнос в размере 5%, 10% или 20% от цены продажи квартиры. Некоторые кредиторы могут также иметь программы ипотечного кредитования, где, заемщик может отложить. Если вы можете отложить больше денег, чем требует ваш кредитор, например, от 25% до 30%, кредитор иногда будет готов игнорировать некоторые кредитные недостатки и одобрить кредит без необходимости подтверждения дохода. Если заемщик не может предоставить весь первоначальный взнос, например, менее 20%, до того, как кредит будет одобрен, может возникнуть необходимость в частном займе. Расписка о получении первоначального взноса за квартиру по ипотеке составляется в кабинете у нотариуса.

Ипотека, как и другие виды займов и счетов, облагается штрафами за просрочку каждый раз, когда заемщик или клиент не вносит платеж вовремя. Расписка о получении первоначального взноса за квартиру по ипотеке включает в себя условия, определяющие сумму просроченного платежа и когда кредитор может взимать его. Обслуживающие организации по ипотечным кредитам, которые обрабатывают платежи и выступают в качестве агентов для кредиторов, часто применяют просроченную комиссию между 16 и 30 днями после даты платежа.

Любой владелец ипотеки, который не может сделать платеж вовремя, технически не выполняет своих обязательств. Кредиторы могут начать обрабатывать дефолт в течение одного рабочего дня с даты оплаты. Тем не менее, на практике, большинство кредиторов не стремятся к быстрой ипотеке. Кредиторы, как правило, продлевают льготный период в 15 дней для получения оплаты или допускают льготный период, который был замедлен по почте, либо в процессе обработки. Как только кредитор решит отметить ипотеку как дефолтную, он подает уведомление о дефолте. Затем у кредитора есть 10 дней, чтобы отправить заемщику уведомление о неисполнении обязательств.

Если специалист по обслуживанию ипотечного кредита не получает ответ от заемщика и платеж после подачи уведомления о неисполнении обязательств, кредитор может инициировать процесс обращения взыскания. Это может произойти уже через три месяца после первого пропущенного платежа. В течение примерно шести месяцев после первого пропущенного платежа кредитор может выставить на продажу квартиру или провести аукцион. Домовладелец будет уведомлен о юридическом обязательстве освободить квартиру, что завершает процесс выкупа.

Когда одна сторона соглашается оплатить, это является обязательным компонентом сделки:

- Расписка о получении первоначального взноса за квартиру по ипотеке четко определяет соглашение между сторонами.

- Более того, используется в качестве доказательства в судебном процессе. Например, если одна из сторон не выполняет свою сторону сделки.

- Эти документы не должны быть длинными или сложными. Тем не менее, очень важно, что они включают в себя несколько основных элементов и толкования к ним.

- Процентные ставки не всегда являются частью расписки. Если заемщик будет обязан платить проценты, то это должно быть определено в расписке, в том числе как будет рассчитываться процент.

- Настоятельно рекомендуется, чтобы расписка о получении первоначального взноса за квартиру по ипотеке заверялась нотариально. Или, по крайней мере, засвидетельствована и подписана беспристрастной третьей стороной. Это облегчает защиту документа в суде и снижает вероятность того, что он будет подделан позже.

Прежде всего такой уровень детализации необходим для защиты обеих сторон. Потому что значительно снижает вероятность возникновения споров. Сторона-заемщик, сторона, занимающая деньги, получает гарантию, что кредит был фактически на гораздо большую сумму.

Прежде всего, расписка о получении первоначального взноса за квартиру по ипотеке заполняется следующим образом:

- вносится а информация о покупателе;

- перечисляются все владельцы квартиры;

- фиксируются паспортные данные каждого из участников сделки;

- полная стоимость жилья, записанная и цифрами и прописью во избежание неверного толкования одно из записей;

- сумма внесенного задатка записывается идентичным способом;

- подробные характеристики продаваемого жилья, включая его площадь;

- перечисляются условия, при которых сумма возвращается или нет той или иной стороне;

- окончательная дата заключения сделки и внесения полного объема платежа;

- при поэтапной оплате важно фиксирование даты, в рамках которых планируется выплачивание суммы.