а никак не понизил.

«У нас нет такой программы- надо было в Сбербанке ипотеку брать»

у меня в ВТБ. Узнавал.

1. Ставку не снижают

2. Свои кредиты не рефинансируют

3. Послед залог невозможен (действует правило — один залог, один кредит).

Мне сотрудник прямо заявил, иди в Сбер, бери там, у нас погасишь, будешь платить в Сбере.

На мой вопрос, понимает ли он что в этом случае ВТБ потеряет деньги в виде невыплаченных мной процентов ответил что ему все равно!

Рефинансируйтесь/перекредитуйтесь в другом банке, делов-то. Моей знакомой Сбер отказался с 15% понижать.

Ушла в другой, дали 12.5% (ей хватило). Всё.

Мне всегда казалось, что процентная ставка по кредиту сильно зависит от того, каков твой ежемесячный доход и каким будет первоначальный взнос. Однако когда вплотную столкнулась с ипотекой, оказалось, что это далеко не совсем так.. Да, если доход очень низкий или первоначальный взнос минимален, процент будет выше. Но вот от 50%-ной первоначальной суммы уже ничего не изменится — хоть ты 50% берешь в кредит, хоть 10%. И зарплата твоя тоже особой роли не сыграет: лишь бы была приемлема для комфортной ежемесячной выплаты по кредиту. Но процент от ее размера не изменится. Ни капли. Просто кредит при слишком маленьком заработке не дадут.

После этого наблюдения я нашла следующее: ипотеку на новостройки (а у меня была новостройка) дают не все банки, а лишь те, у которых этот застройщик аккредитован. Мне предстояло сделать выбор из Сбербанка, Центр-Инвеста, нескольких мелких банков и, собственно, ВТБ24. Приятно удивило то, что у ВТБ24 из всех них была самая низкая процентная ставка — 10.5% (конец 2012 года). Это было даже на полпроцента ниже, чем в Центр-инвесте! И это несомненный плюс.

И вот здесь самое время раскрыть небольшой секрет — как у меня получилось взять ипотечный кредит в ВТБ24 за 9.5% вместо предлагаемых 10.5%. Дело в том, что я покупала квартиру через крупное агентство недвижимости (просто там работала знакомая риелтор). Оказывается, у таких агентств недвижимости при наличии грамотных сотрудников со связями есть индивидуальная скидка в банках (в моем случае 1%). Но естественно, это скидку получает далеко не каждый клиент агентства — вы даже знать о наличии таковой не будете. Скидку мне «выбила» риелторша, когда на все агентство стала кричать «Ну сделайте что-нибудь, она же невестка XX!!», а та самая ХХ, к слову сказать, сделала этому агентству немалые деньги, продав несколько квартир и купив одну большую через них. В общем, смысл такой: ищите связи — далекие, недалекие, какие угодно. Прощупывайте почву и сэкономите себе немалые деньги. Либо имейте наглость напрямую спросить в агентстве, есть ли у них возможность выбить вам скидку на ипотечный кредит или вы пошли искать дальше

Документы все собирались и сдавались довольно быстро и без особых проблем — со стороны сотрудников ВТБ24 вообще никаких нареканий. Но. Здесь есть два момента.

Минус первый. Первый раз подавать заявление на выдачу мне ипотечного кредита я пришла сама, без всякиз знакомств, в обычный офис. Девушка очень вежливо меня выслушала, дала заполнить анкету-заявление, всячески помогала в этом и сказала, что я подхожу под специальное предложение «Ипотека по двум документам». Что ж, чудесно, подумала я и с чувством выполненного долга отправилась домой, ждать одобрения заявки. А на следующий день была в агентстве недвижимости, где уже готовились к сделке по квартире, кредит мой нужен был срочно. И когда я рассказывала про программу и выбранный мною банк, это случайно услышал юрист агентства и пришел в ужас. Программа по двум документам не подходит для новостроек!! Сотрудница банка, как потом сказала, этого не поняла, либо не захотела говорить. Смысл в том, что если бы не эта случайность, кредит вовремя я бы так и не получила. Вот вам и компетентные сотрудники.

Минус второй. У меня был 65%-ный первоначальный взнос и очень приличная заработная плата. При сроке кредита в 7 лет ежемесячный платеж составляет всего 20-25% от дохода. Официального. И.. в последнюю минуту банк потребовал у меня поручителя по кредиту. Более того, они потребовали в поручители мою маму. БЕЗРАБОТНУЮ маму!! На мой вопрос «Э.. может, папу? У него зарплатный проект в вашем банке» девушка по телефону вежливо отказалась и сказала, что нужна мама. Вопрос лишь один: ЗАЧЕМ? Зачем, во-первых, поручитель, а во-вторых, безработный поручитель.

В итоге, с поручителем, ипотечный кредит мне дали, здесь все прошло как по маслу, ура-ура!

Гасить кредит удобно по карте, которую мне выдали бесполатно. Удивило, что карта не именная — вместо имени там лишь CARDHOLDER NAME. Ну окей, какая разница. Гасить кредит через банкоматы действительно куда удобнее.. но тут идет следующий минус.

МИНУС ТРЕТИЙ. У ВТБ24 невозможно найти банкомат, чтобы погасить кредит!! Мало того, что банкоматов и так мало и они расположены крайне неудобно, так самое главное, что 90% банкоматов не принимают депозит. Т.е. снять деньги можно, а положить — нет. В итоге мне приходится мотаться по всему городу (Ростов-на-Дону), чтобы найти подходящий банкомат. Это дико неудобно.

Если к началу срока погашения кредита (дается определенный промежуток, например, ежемесячный платеж 1-10 числа каждого месяца) денег на счету нет, банк отправляет вам смс с напоминанием. И это очень удобно. Проблема в том, что иногда напоминалка приходит.. За сутки. Т.е. ты получаешь смс 9-го вечером, а 10-ое последний день оплаты. Мягко говоря, неудобно.

Еще один прикол, который есть во всех банках, — повышение % до сдачи дома. Причем это только звучит «до момента сдачи дома». А на самом деле до момента получения вами свидетьства о регистрации права собственности, на получение которого уходит ооооочень много времени. И все это время вы платите повышеную процентную ставку (у меня на 0.5%). И тут наступает

МИНУС ЧЕТВЕРТЫЙ: чтобы снизить процентную ставку после получения свидетельста о регистрации нужно предоставить в банк неимоверное количество документов и пройти процедуру в юстиции, что в сумме занимает около 1.5 месяцев!! Данное обстоятельство меня просто убило.

Говоря о ПЛЮСАХ хочется сказать, что в ВТБ24 довольно легко уменьшить сумму платежа по кредиту либо срок выплаты — в том случае, если у вас появились деньги и вы можете заплатить больше, чем должны. Просто так с вашей карты/счета будет списываться лишь определенная сумма. Но достаточно прийти в банк, написать заявление и указать, какую сумму вы хотите заплатить и что сократить — сумму ежемесячной выплаты или срок. И готово

В целом, ВТБ24 все же более приличный банк, чем многие. Я бы рекомендовала брать там ипотеку. Минусов и наворотов хватает везде. И страховка в ВТБ24 нужна, как и в большинстве банков. Страхуется ваша жизнь и жилье. Самое забавное, что я уже была полностью застрахована в другом месте (соцпакет), но нееет, застраховаться нужно именно у них

.

Очень надеюсь, что мой отзыв об ипотечном кредите банка ВТБ24 вам поможет в принятии решения! В случае чего готова ответить на вопросы.

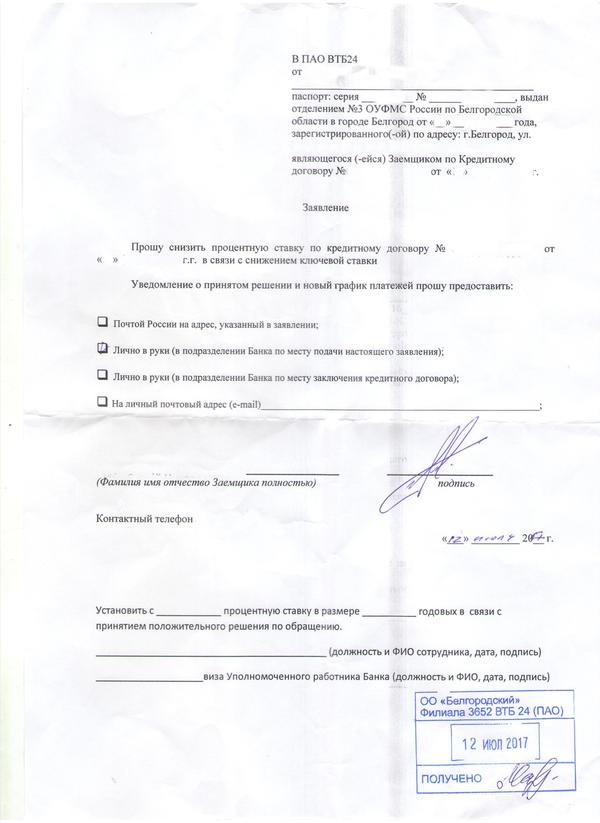

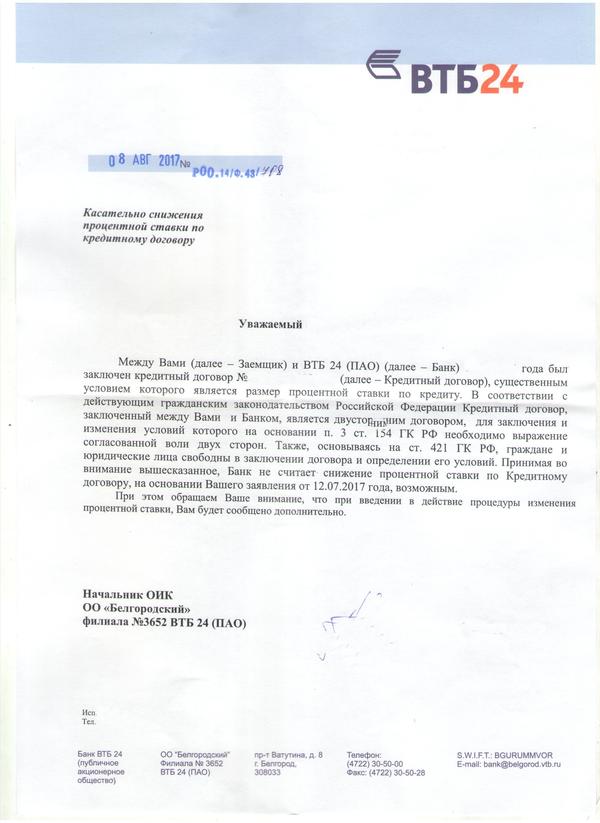

Вопрос о том, можно ли, если – да, то как, снизить процент по ипотеке в ВТБ 24 на уже взятую ипотеку, волнует многих заемщиков. Появившаяся возможность рефинансирования многим дала надежду на то, что они смогут расплатиться с долгом значительно раньше.

Любой заемщик, в первую очередь, задумывается, зачем ему обращаться в ВТБ 24, а не в Сбербанк. Но поближе ознакомившись с банком, он убедится, что его работники гораздо более предрасположены к помощи тех, кто работает в Сбербанке. Многие вопросы можно решить, поговорив по телефону. А вот в Сбербанк придется постоянно ездить лично.

Также регламент в ВТБ 24 в 2019 году значительно мягче. Так, к примеру, решив продать квартиру, находящуюся под ипотекой, обременение в Росреестре снять не получится, а вот с ВТБ 24 действует сделка с депозитными ячейками. Выгоднее всего снизить процентную ставку через рефинансирование в ВТБ 24 будет тем людям, которые получают заработную плату через эту организацию.

Таким образом, среди преимуществ обращения в ВТБ 24 выделяют следующие:

- возможность досрочного погашения долга,

- в результате повторной оценки недвижимости появляется возможность получения денег, которые превышают остаток долга, если на это имеется соответствующее обоснование,

- допускается при рефинансировании ипотеки, взятой в валюте, перейти на рублевый расчет,

- комиссии при открытии счета, получении кредита, а также аренде ячейки и иных операций отсутствуют.

Особенность ипотечных программ ВТБ 24 заключается в том, что организация выдает кредитные средства на длительное время – до пятидесяти лет. Максимальная сумма зависит от финансового положения заемщика в целом, а также имеющейся у него недвижимости. Кроме того, снижение процентной ставки при рефинансировании может сопровождаться увеличением суммы займа до восьмидесяти процентов.

Если операция осуществляется со сторонней банковской организацией, валюта может быть изменена в соответствии с действующей курсовой разницей. Многие заемщики уже переоформляли свои ипотеки на рублевую валюту с иностранной. Однако при этом был риск существенной переплаты. ВТБ 24 решает эту проблему при помощи одновременного снижения ставки по ипотеке. Но, безусловно, самым выгодным будет вариант рефинансирования в той же валюте.

Естественно, как при оформлении ипотечного кредита, так и при его рефинансировании, банк учитывает, насколько клиент является платежеспособным. Поэтому в подготовительный этап входит следующее:

- повторный сбор нужных бумаг по недвижимости и относительно заемщика,

- гарантии на согласие процедуры банк не дает,

- придется нести дополнительные расходы,

- если ипотека будет погашена в ближайшее время, попытка уменьшить ставку может обернуться убытками, а не выгодой.

Перед тем как решаться на программу, при которой снижаются проценты, желательно сделать следующее:

- проверить свою кредитную историю,

- приобрести банковскую карту, куда будет перечисляться заработная плата.

Если после открытия ипотеки заемщик вступил в брак и решил снизить процент по ипотеке, ВТБ 24 допускает возможность изменять оформление договора путем добавления созаемщика – супруга. Ведь в любом случае первая ипотека уже является совместным бременем.

В то же время, может быть и обратная ситуация, когда при расторжении брака делится имущество. Рефинансирование способно содействовать и в этой проблеме путем замены заемщика, при необходимости. Следует изменить также порядок выплат, причем, второй супруг может истребовать ту часть средств, которые были им потрачены на имущество.

Бумаги, необходимые для данной сделки, чтобы понизить процентную ставку по ипотеке, практически те же, что и при подаче пакета на получение обычной ипотеки. К ним относятся:

- удостоверение личности,

- бумага о вступлении в брак или его расторжении,

- информация о заемщике, а также о созаемщике или созаемщиках,

- правоустанавливающие документы на недвижимость,

- технический или кадастровый паспорта,

- документ о профессиональной оценке,

- трудовая,

- справка с работы о доходах,

- бумаги об имеющейся ипотеке,

- бумаги, доказывающие своевременное внесение платежей по ее погашению.

Пакет документов для снижающихся ставок вправе подать не только заемщик, но и его представитель. Помимо личного посещения, их можно отправить по почте. Однако тогда все копии следует заверить у нотариуса. Иногда банк может потребовать и другие бумаги, к примеру, диплом, подтверждающий высшее образование, водительские права и прочие.

Помимо возможности, как снизить процент по ипотеке в ВТБ 24 путем рефинансирования на уже взятую ипотеку, нужно учитывать и все расходы, которые при этом придется нести. Среди прочих, к ним относятся следующие:

- страхование жизни – без нее вряд ли удастся снизить ставку,

- снова придется оценивать квартиру, чтобы была понятна ее рыночная стоимость на текущий момент.

Получается, что сначала следует сделать расчеты и убедиться в том, что понижение процентов действительно принесет в конечном итоге выгоду. При этом учитывают и такие статьи расходов, как:

- сбор необходимых бумаг,

- конвертация валюты при ее смене,

- государственная пошлина за регистрацию,

- оплата посреднических услуг, если таковые имеют место,

- потраченное время в денежном эквиваленте (сколько бы можно было заработать в течение этого промежутка).

Уменьшение процентов путем проведения рефинансирования включает в себя следующие этапы:

Учитывая все вышесказанное, можно прийти к выводу о том, что рефинансирование в ВТБ 24 действительно может быть выгодным при наличии таких факторов, как длительный срок погашения кредита, большая разница в процентах, выданный налоговый вычет и прочих. Кроме того, здесь действуют некоторые смягчения для клиентов, которые в других банках отсутствуют.