- Паспорта всех владельцев жилья. Каждая сторона сделки должна подтвердить личность.

- Кадастровый паспорт жилья.

- Справка, подтверждающая состав семьи нынешнего владельца квартиры.

- Свидетельство, подтверждающее наличие права собственности.

- Документация, которая должна подтверждать имущественные права: договор дарения, купли – продажи или наследства.

- Одобрение органов опеки, если на квартиру может претендовать ребенок.

- Письменное согласие супруга либо супруги о проведении процедуры для продажи квартиры.

- Договор, который составляется с новым покупателем.

Деньги, которые получает владелец, представляют собой доход. По данной причине уплата налогов становится обязательной. К тому же налоги должны быть уплачены при продаже квартиры, которая является собственностью меньше 3 лет, вне зависимости от схемы ее получения.

При покупке первой квартиры вы должны учитывать несколько важных факторов, таких как местонахождение, размер, расположение и стоимость имущества. При анализе финансовых вопросов следует решить, будете ли вы финансировать недвижимость из собственных сбережений, или, может быть, лучше взять ипотеку? Должны ли вы пожениться, чтобы оформить кредит вместе? Как правильно выбрать место?

Выбор правильной квартиры

- Местонахождение. Чтобы выбрать правильное место, рассмотрите свои предпочтения, потребности и планы на будущее. Вы намерены расширить свою семью? Хотите спокойный район, близость к детским садам, школам, игровым площадкам, зеленым зонам, клиникам и спортивно-оздоровительным центрам? Возможно, предпочитаете иметь рядом культурные центры, офисы и торговые структуры по соседству?

- Первичный или вторичный рынок. Цена и местоположение зависят, например, от того, на каком рынке будете покупать квартиру. Если планируете приобрести недвижимость на первичном рынке, то, скорее всего, такие инвестиции можно найти в периферийных частях городов. Квартиры от вторичного рынка часто будут дешевле, но могут быть менее просторными и располагаться в зданиях старого стиля.

- Площадь и планировка. Размер ипотеки будет зависеть от площади выбранной вами квартиры. При покупке недвижимости вы не хотите, чтобы она была слишком маленькой, но не забывайте, что большая площадь также означает высокие затраты на жилье. Опять же, важно тщательно подумать о будущих планах. Люди, которые планируют расширить свою семью, должны рассмотреть покупку трехкомнатной квартиры, чтобы иметь возможность организовать отдельную спальню, гостиную и комнату для ребенка.

- Расположение квартиры. Лучше избегать проходных комнат и апартаментов с маленькими окнами. Нежелательная планировка и минимум естественного света могут негативно повлиять на качество жизни. Комнаты также должны быть правильно расположены по отношению к сторонам света.

Ну допустим вы уломали покупатели продете на бамаге всего за 990 тыс ( ну что бы налог не платить) , но ваш же покупатель и начинает оформлять налоговый вычет ( а дураков его НЕ оформлять больше нет,) и естесвенно оформляя покупатель предоставляет расписки на остальные 4 100 000 )))) , вот тут налоговая вас за ж о п у и берет (сейчас они с эттм делом лютуют) .

И возможно ли взять ее в ипотеку? Я конечно сейчас почитала интернет, но все равно не ясно — я так понимаю эти квартиры оформляются по сумме не более 1 мл и еще какие-то расписки на остальные деньги. Но я то чем рискую? Я беру кредит, и меня страхует банк, у меня будет страховка на случай всякого там непредвиденного.

понятно я когда соберусь квартиру покупать я еще проконсультируюсь у юристов и в АН. Просто хотелось бы сейчас узнать

Некоторые банки идут на то, что бы в договоре стоял 1 , а сумма займа была больше. Ипотека у нас в Газпроме. Вариант со встречкой — очень спорный, но в принципе если квартира соит до 3 млн, а купят как минимум за два, то можно попробовать взаимозачет Квартиру продают за А покупают за Это как-то меняет положение? Есть такая схема продают за Если — ДА, и если Банк разрешит Вам занизить сумму до 3 млн.

На что в данном случае опираться? Все что мне удалось узнать на вчерашний вечер: То что мама продавца проживала с года в этой квартире, после этого она продала по договору эту квартиру дочке продавец за тыс. Почему так долго не регистрировали, незнаю. На данный момент они хотят продать эту квартиру за , но при этом купить по встречке в этом же налоговом периоде за Банк одобрит только по полной стоимости.

Тем не менее не стоит бояться 13%-ного налога, поскольку им облагается не вся сумма продажи квартиры, а лишь разница между ее предыдущей и нынешней стоимостью (в случае если покупка осуществлялась не позже 3-х лет) или же разница между заявленной ценой и 1 миллионом рублей.

Но для этого необходимо оформить право собственности на квартиру. Только после регистрации права на недвижимость владелец сможет начать собирать необходимые документы для ее продажи: свидетельство о переходе жилья в наследство, свидетельство о госрегистрации прав, техпаспорт, справка об отсутствии задолженности по квартире, соглашение о покупке-продаже. Также для предотвращения лишних проблем необходимо подкрепиться официальным отказом от наследства всех возможных претендентов.

- Продавец уведомляет банк и Росвоенипотеку о своём желании продать жильё и снять обременение.

- Уточняет в банке сумму долга.

- Погашает сумму задолженности.

- Находит покупателя на жильё.

- Получает документ о снятии обременения.

- Получает в Росреестре документ на право собственности.

- Продаёт квартиру по обычной схеме.

Покупатель ипотечного жилья вносит денежные средства в банковскую ячейку кредитора, а разницу между стоимостью жилья и задолженностью по ипотеке кладёт в другую ячейку. Далее банк сообщает Регпалате о выплате кредита, и с объекта продажи снимается обременение.

Любое мирное соглашение по данному вопросу, которое не утверждено соответствующим актом суда, не будет достаточным основанием для страховки от проблем в последующем. В любом случае необходимо решить вопрос актом суда, иначе рано или поздно подобное может повториться.

От того, находилось ли жильё в собственности владельца менее или более трёх лет, в основном зависит налоговая составляющая вопроса продажи или покупки. Жилые помещения являются особым объектом собственности, который имеет стратегическое значение для страны. По этой причине в налоговом законодательстве закреплены некоторые льготы в отношении лиц, покупающих и продающих жильё.

Для того чтобы снизить существующие риски, необходимо обратиться за помощью к нотариусу на начальном этапе оформления сделки. Квалифицированный специалист знает, на что обращать внимания и где могут быть подвохи, которые обычный гражданин может по невнимательности или незнанию пропустить. Расходы на нотариуса немаленькие, однако, так можно быть уверенным в том, что сделка безопасна. В случае самостоятельного оформления, попав на мошенника, покупатель потеряет гораздо больше, чем стоимость услуг специалиста.

Иногда потенциальные покупатели встречают в объявлениях о продаже квартиры отметку, что она находится менее 3 лет в собственности продавца. Однако чаще всего с данным фактом покупатели вовсе сталкиваются уже на месте, при знакомстве с объектом недвижимости. Зачастую это вызывает недоумение, поскольку препятствием при продаже жилья, которое в собственности меньше трех лет, является налог, уплачиваемый продавцом. Для покупателя это также немаловажно. Подобная покупка влечёт за собой определённые риски, о которых нужно знать заранее.

Внимание: имущественный вычет можно использовать исключительно при продаже жилой недвижимости, реализуемой физическими лицами, а к коммерческой недвижимости и нежилым объектам эта налоговая льгота неприменима. Однако, для недостроев, машино-мест и гаражей применяется имущественный вычет до 250 тыс. руб.

Есть и другой путь не платить этот налог: сумма продажи должна быть меньше той, за которую продавец ранее это жилье купил, но больше 70% от оценочной кадастровой стоимости. Обычно эта сумма намного меньше той, за которую на самом деле продается недвижимость. Заключая сделку на таких условиях, при этом оговаривая с покупателем доплату сверх указанной в купчей суммы, с одной стороны, продавец рискует быть привлеченным к ответственности за укрывательство от уплаты налогов, а с другой, покупатель рискует в случае расторжения сделки получить обратно только вписанную в договор купли-продажи сумму.

Добрый день! Возможно ли купить квартиру по ипотеке если она в собственности у продавца менее 3-х лет.

Продавец не готов выплачивать налог с продажи, т.е. по договору заявленная сумма продажи меньше фактической. Какие возможны последствия и согласится ли банк на такую сделку?

Все зависит от соотношения суммы кредита и стоимости квартиры.

Спросите в Банке, дадут ли Вам кредит под такую квартиру.

Потом о последствиях поговорим.

Да, возможно. Многие банки пропускают, например Сбербанк, Дельта-Кредит. Если все сделать юридически грамотно, то никаких негативных последствий не будет.

Добрый день!

Покупка такой квартиры возможна по ипотеки, многие банки пропускают такие сделки. Поэтому здесь надо узнать у своего банка, пропускает ли он такую сделку или нет. Крупные точно пропускают, недавно похожую сделку делал.

Кстати, в большинстве случаев сумма квартиры не влияет на решение банка.

Банк сам проверяет вашу квартиру, ее чистату, плюс нотариус заверяет вашу сделку, так что рисков никаких!

Добрый день,

если у Вас в закладной сумма 1 млн. и менее, то и в договоре купли-продажи Вы сможете прописать сумму 1000000, что позволит Вам избежать налоговых вычетов..

Пользователь не сможет указать эту сумму григорий, закладная составляется между банком и покупателем, а ДКП между покупателем и продавцом. Поэтому продавец при собственности менее 3 лет уплатить НДФЛ

Да, это возможно.

Добрый день.

Большинство банков идет на занижение стоимости в договоре купли-продажи, поэтому да, возможно.

Последствия:

а) в случае расторжения сделки покупатель получит то, что указано в договоре;

б) чем меньше стоимость, указанная в договоре, тем меньше налоговый вычет покупателю;

в) невозможность для покупателя в будущем уменьшить налогооблагаемую базу на сумму фактически произведенных и документально подтвержденных расходов, что при продаже приводит к необходимости уплате налога или нарушению законодательства;

г) если в процессе сделки что-то пойдет не так, то продавец имеет шансы получить то, что указано в договоре.

и т.д. и т.п.

Ипотека позволяет получить жилье в собственность максимально быстро, однако речь идет о больших деньгах, и очень важно правильно выбрать условия кредитования. Благодаря этому можно сэкономить значительные суммы, а значит — собственные силы и время.

Общее правило для всех займов – Чем меньше срок погашения, тем меньше сумма переплаты.

Рассмотрим, что это значит, на конкретных примерах. Определим на какой срок выгоднее брать ипотеку.

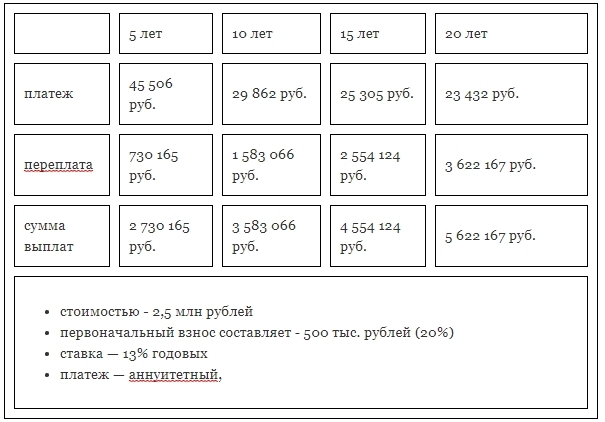

Зададим первоначальные данные.

Вы хотите купить квартиру:

- стоимостью – 2,5 млн рублей

- первоначальный взнос составляет – 500 тыс. рублей (20%)

- ставка — 13% годовых

- платеж — аннуитетный, то есть ежемесячная сумма выплаты неизменна в течение всего срока кредитования

С отличием аннуитетных платежей от дифференцированных можно ознакомиться по ссылке //moi-ipodom.ru/sravnim-diff-annuitet-platezhi.html

Разберем четыре варианта погашения такого ипотечного кредита: в течение 5, 10, 15 и 20 лет.

В этом случае цифры выглядят следующим образом:

- ежемесячный платеж составит 45 506 руб.

- сумма переплаты — 730 165 руб.

- общая сумма выплат — 2 730 165 руб.

За год погашения кредита необходимо будет заплатить 546 072 руб.

Если срок кредита будет составлять не 5, а 10 лет, платеж значительно уменьшится, а сумма переплаты возрастет более чем в два раза:

- ежемесячный платеж — 29 862 руб.

- сумма переплаты — 1 583 066 руб.

- общая сумма выплат — 3 583 066 руб.

За год необходимо будет выплатить по кредиту 358 344 руб.

Стоит ли вообще брать ипотеку? Отзыв спустя 4 года ипотеки по ссылке //moi-ipodom.ru/vzyat-ipoteku.html

Расчеты для ипотечного кредита сроком в 180 месяцев выглядят следующим образом:

- ежемесячный платеж — 25 305 руб.

- сумма переплаты — 2 554 124 руб.

- общая сумма выплат — 4 554 124 руб.

За год необходимо заплатить 303 660 руб.

Для кредита сроком 20 лет ежемесячный платеж в два раза меньше, чем для займа на 5 лет, а сумма переплаты — в пять раз больше:

- ежемесячный платеж — 23 432 руб.

- сумма переплаты — 3 622 167 руб.

- общая сумма выплат — 5 622 167 руб.

За год будет выплачено 281 184 руб.

Если у вас высокий ежемесячный доход, вы сможете взять кредит на минимальный срок и избежать большой переплаты, таким образом купив жилье по минимальной цене.

Для срока кредитования в 5 лет переплата составит 730 тыс. рублей при общей сумме кредита в 2 млн. рублей — это очень выгодные условия.

- Однако большая часть семей не в состоянии позволить себе ежемесячный платеж, который предполагает такой займ.

- Увеличив срок кредитования до 15 лет, можно снизить сумму переплаты почти в два раза: 25 тыс. рублей — это сумма, которая окажется посильной для бюджета большинства семей. Читайте также какие есть способы сэкономить деньги и не ущемлять себя //moi-ipodom.ru/kak-ekonomit-dengi.html

- Ипотека на 20 лет крайне невыгодна, так как при сумме кредита 2 млн. рублей переплата составит более 3,5 миллионов. Размер ежемесячных платежей будет отличаться незначительно от платежей для ипотеки на 15 лет.

Если взять займ на 10 лет, ежемесячная выплата увеличивается на 4500 руб. по сравнению с кредитом сроком 15 лет, но за счет уменьшения переплаты вы сможете сэкономить около 1 млн. рублей. Именно на этот вариант стоит обратить внимание в первую очередь.

- Размер первоначального взноса. Многие банки выдают ипотечный кредит под более низкие проценты если у заемщика размер собственных средств превышает 50% от стоимости недвижимости.

- Срок кредитования. Чем меньше срок, тем меньше ставка.

- Досрочное погашение. Взять ипотеку на более длительный срок можно, если уверены что будите гасить кредит досрочно. У вас всегда остается возможность вернутся к платежам по графику, которые будут меньше.

Все три фактора влияют на проценты по кредиту, соответственно, на размер платежей и переплату.

Как и в большинстве других жизненных ситуаций, лучше всего придерживаться золотой середины.

Ипотека на 10-15 лет станет оптимальным решением для большинства семей, она позволит сразу получить в собственность жилье и расплатиться за него без лишней переплаты.

При этом общая сумма выплат будет значительно выше, чем для кредита на 5 лет, однако она не достигнет таких астрономических величин, как для займов сроком в 25-30 лет.