Нереально рефинансировать военную ипотеку либо ипотеку с государственной поддержкой. Эти ипотечные займы и так льготные, согласия банка для их перекредитования недостаточно, а случаи одобрения рефинансирования государственными инстанциями неизвестны. Росвоенипотека может только помочь продать одну ипотечную квартиру и купить другую, если военнослужащего переводят на другое место службы.

По этой причине, большая часть граждан стремится оформить перекредитование ипотеки в банковских структурах. Известно, что выполнением данной операции занимаются преимущественно крупные кредитно-финансовые организации. Сбербанк является лидером в данной сфере и также предлагает гражданам возможность пересмотреть изначальный договор в пользу клиента.

В случае когда банк самостоятельно предлагает клиенту оформить перекредитование, понадобится меньше документов, так как кредит считается уже предварительно одобренным. Таким образом можно легко перекредитоваться под меньший процент в ВТБ и других банках. Если заемщик имеет действующий кредит и вносит по нему исправно платежи, банк информирует его о кредитном предложении следующими способами:

Во всех банках, представленных выше, отсутствуют комиссии за оформление займа. Финансовые учреждения готовы выдать клиенту не более 70–85% от стоимости имущества, предоставляемого в качестве залога. Кредитные средства переводятся на счет первоначального банка-кредитора. Перечень документов, которые необходимо предоставить, зависит от конкретного банка.

Чтобы внести предоплату, необходимо оформить в другой организации кредит под меньший процент и под залог другой недвижимости, если таковая имеется. Затем можно спокойно выплатить первый заем. Перекредитовать ипотеку таким методом можно в кратчайшие сроки.

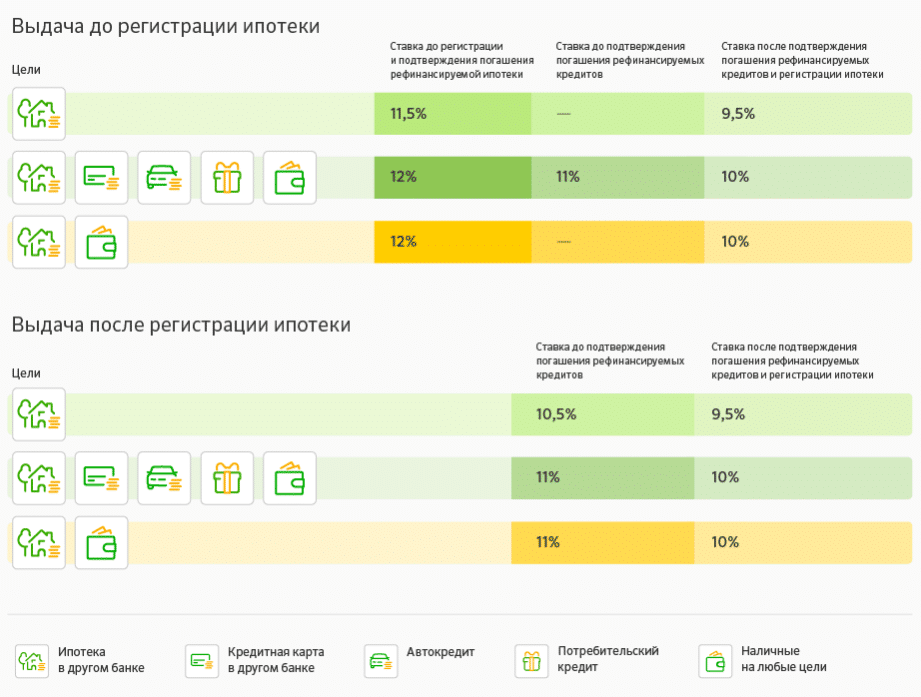

Требования достаточно мягкие, по сравнению с другими предложениями. Касательно процентной ставки, предлагаемой по программе перекредитования, то она колеблется от 9.5% до 11.5%. Однако в ряде случаев возможна надбавка в размере 0.5% — 1%. Все зависит от клиента и количества документов, которые были предоставлены.

- Возрастная категория — от 21 до 55 лет (для мужской категории заемщиков – 60 лет). Полная выплата займа проводится до наступления пенсионного возраста.

- Право на выдачу кредита предоставляется только гражданам РФ с регистрацией по месту расположения кредитора.

- Стаж на последнем месте работы должен быть непрерывным на протяжении 6 мес. За последние 5 лет работы к заемщику предъявляется требование, относительно суммарного размера стажа равного 1 году.

- Срок действия ипотечного займа — от 6 мес.

- Наличие положительной КИ.

При частичном досрочном погашении кредита заемщик может вносить суммы, даже ненамного превышающие размер ежемесячных платежей. Они идут на погашение основного долга, сокращение которого в свою очередь ведет к снижению выплат по процентам. В результате банк пересчитывает все дальнейшие платежи. В зависимости от выбора заемщика их размер может снизиться при неизменном общем количестве, либо остаться прежним. В последнем случае количество ежемесячных платежей сократится.

- сопоставить условия перекредитования Сбербанка и ВТБ 24 с текущими условиями по вашему кредиту, при этом условия должны быть значительно лучше текущего кредитного договора

- подать все необходимые документы для одобрения перекредитования; о том, какие нужны документы, можно почитать ЗДЕСЬ

- в случае одобрения вашей кандидатуры, банк сам погасит ваш долг, без вашего участия во взаиморасчетах, возможную разницу переведет на ваш расчетный счет

- теперь вам останется только переоформить договор залога квартиры с одного банка на другой

- в случае если вы добьетесь перекредитования ипотеки в вашем же банке (что бывает крайне редко), переоформление залога не потребуется

Так как сейчас на финансовом рынке складывается не лучшая ситуация, многие банки несут убытки и увеличивают процент для жилищных займов, заемщиков ипотеки интересует вопрос, возможно ли перекредитование под меньший процент в 2019 году, как это сделать, в каких банках?

wowa-s: Жук от высоты и погоды.

Аэрофобия (65)

artema: Поздравляю всех друзей.

ПОЗДРАВЛЕНИЯ (1156)

Laluna: # 98, извинений с моей.

Беседка (95)

Тема: Рефинансирование ипотеки

| reor 01 апреля 2018, 08:18 |

| Вообщем то из названия поста все ясно, но все же если смысл делать рефинансирование если у меня сейчас 11.9%, но нет страхования жизни, а как я понял она как раз то и самая дорогая в этом процессе, т.е единовременно нужно будет отдавать каждый год. Да, и в каких банках это лучше сделать( кроме сбербанка, ипотека там).? Всем заранее спасибо за дельный совет, но в принципе и за срач в топе тоже. |

| Страницы: 1 |

Есть прецеденты снижения ставок по заявлению в СГБ?

За все первый год в сбере 18,75к, второй год 8,2к. Не понял такой разницы, но понял, что искать на 200 рублей дешевле смысла нет.

Не успеть по записи в Сбер!? Так там 2 месяца на страхование дано. +/- месяц от даты прошлогодней.

| Страницы: 1 |

Оставлять сообщения могут только зарегистрированные пользователи

войти зарегистрироваться

Игнорировать пользователя:

Нажмите на ник

данного пользователя

в любом из его постов,

пройдите по ссылке

Тема, которую вы создали, исчезла:

Как вставить в пост картинку:

Не могу оценивать посты:

Не работают кнопки оценок постов в Iphone и Ipad:

В 2017 году наблюдается рекордное для российского финансового рынка снижение процентной ставки по ипотеке. Средняя ставка сегодня составляет 10% (данный параметр напрямую зависит от конкретного банка). В связи с этим граждане, оформившие ипотечные займы несколько лет назад, задаются вопросом: можно ли перекредитовать ипотеку под меньший процент?

Перекредитование (иное название данного процесса – рефинансирование) – это получение нового займа, для покрытия старого кредита. После окончания данной процедуры у заемщика образовывается задолженность перед новым кредитором, в то время как старый долг полностью погашается. Рефинансирование позволяет получить новый кредит на более выгодных условиях. Применимо данное понятие и к ипотечным займам.

В большинстве случаев к перекредитованию прибегают с целью:

- Изменения валюты займа. Данная причина в особенности актуальна для граждан, оформивших заем в иностранной валюте. Снижение курса рубля привело к тому, что выполнять взятые обязательства становиться все сложнее. Чтобы облегчить финансовое бремя, граждане пользуются услугой рефинансирования с целью смены валюты займа.

- Снижение процентной ставки. Если в начале прошлого года средняя процентная ставка по ипотечному кредиту составляла 13%, то сейчас данный параметр редко превышает 10%. Соответственно, рефинансирование позволяет уменьшить уровень переплат по займу.

- Расширение/уменьшение срока погашения займа. Еще одна причина для обращения за рефинансированием – желание изменить максимальный срок погашения задолженности. Расширение срока возвращения средств позволяет уменьшить размер ежемесячных выплат, что снизит нагрузку на заемщика.

После заключения договора с новым банком, финансовое учреждение перечисляет средства в счет уплаты старой задолженности. Процедура проводится путем безналичного денежного перевода между банковскими организациями. После окончания данного процесса, гражданин становится заемщиком учреждения, которое предоставило деньги. Таким образом, процедура рефинансирования позволяет сменить кредитора и условия кредитного договора.

Рефинансирование обладает множеством преимуществ. В первую очередь данная процедура позволяет снизить процентную ставку, что влияет на окончательную стоимость займа. Следует отметить, что уменьшить саму задолженность нельзя, подобная возможность распространяется только на проценты по кредиту. Следует также выделить следующие положительные стороны рефинансирования ипотечного займа:

- Уменьшение ежемесячных выплат. Сохранять первичный срок возвращения кредита необязательно. Заемщик может подать прошение об увеличении срока выплат. В таком случае произойдет перерасчет ежемесячных платежей, что приведет к их снижению. Данная возможность позволяет уменьшить нагрузку на семейный бюджет в случае ухудшения платежеспособности заемщика.

- Смена валюты. Изменение валюты кредита позволяет избежать увеличения задолженности в будущем.

- Возможность подбора оптимального для клиента банковского учреждения. Гражданин может выбрать банк, с которым ему удобнее сотрудничать (к примеру, банк-эмитент зарплатного пластика).

- Возможность получить дополнительные средства. Некоторые банки в комплексе с рефинансированием дополнительно предоставляют своим клиентам небольшие потребительские кредиты, которые последние могут использовать по собственному усмотрению.

Если заемщик уже успел погасить значительную часть задолженности, он может попытаться избавиться от залога. Для этого необходимо оформить потребительский кредит. Данное обстоятельство позволит освободить недвижимость от обременения, что снизит риск ее потери.

К недостаткам данной услуги можно отнести дополнительные финансовые затраты и необходимость предоставления значительного пакета документов. В большинстве случаев клиентам приходится платить за повторную оценку недвижимости и документов, которые предоставляются на нее. Кроме того, некоторые финансовые учреждения взыскивают с граждан дополнительные комиссии за оформление займа.

Также следует учесть, что, кроме стандартных бумаг, придется представить сотрудникам банка справки, выданные предыдущим кредитором. Это могут быть документы, в которых прописан уровень задолженности или содержатся сведения о том, насколько исправно выполнял свои обязательства заемщик. Конкретный перечень бумаг зависит от нового кредитора.

Финансовые организации предлагают своим клиентам возможность рефинансировать как займы, оформленные в других банках, так и кредиты, выданные этими же банковскими организациями. Кроме того, клиент может воспользоваться программами рефинансирования для покрытия нескольких займов в разных банковских организациях одновременно.

Услугу перекредитования предоставляют также следующие банки:

Во всех банках, представленных выше, отсутствуют комиссии за оформление займа. Финансовые учреждения готовы выдать клиенту не более 70–85% от стоимости имущества, предоставляемого в качестве залога. Кредитные средства переводятся на счет первоначального банка-кредитора. Перечень документов, которые необходимо предоставить, зависит от конкретного банка.

Таким образом, рефинансирование – это хорошая возможность изменить условия ипотеки и уменьшить финансовую нагрузку на семейный бюджет. Оформить перекредитование можно как на один заем, так и на несколько кредитов. К заемщику выдвигаются повышенные требования, касающиеся, в том числе, исправности погашения предыдущего кредита. Перекредитоваться по ипотеке под меньший процент можно в одном из банков, представленных выше либо в другом финансовом учреждении.