Давайте попробуем разобраться стоит ли брать ипотеку в 2019 году или лучше подождать? Статья актуальна и для молодой семьи, и для пенсионера – для всех.

Ипотека вполне приемлемый и рабочий инструмент, который реально помогает обзавестись собственным жильем, но при условии что пользоваться ей будите с умом.

Не верьте тем кто против ипотеки, как правило у данной категории людей жилищный вопрос не требует решения.

Хотите разобраться подробнее почему ипотечный кредит не так уж и страшен? Тогда читайте дальше.

Если сравнивать с 2014-2015 годами, когда процентная ставка начиналась от 13% и выше, то сейчас в 2019 году ипотеку взять выгоднее. Ставка составляет от 9 до 12 процентов.

Ниже ставка уже вряд ли будет, а вот ее рост вполне возможен.

При ипотеке в несколько миллионов рублей, разница в 2-3% достаточно существенно отразится на платежах и итоговой переплате.

Если планируете покупать квартиру в ипотеку, то ждать лучших времен нет смысла.

К тому же не так давно в СМИ появились новости о том что в ЦБ РФ хотят ужесточить требования к ипотечным заемщикам, повысить размер первоначального взноса.

Второй момент который приведет к росту недвижимости – это новые правила работы строительных компаний и расчеты с дольщиками. Речь про счета эскроу. Подробнее в видео ниже.

Тем не менее многие банки совместно с застройщиками предлагают различные программы, по которым можно сэкономить.

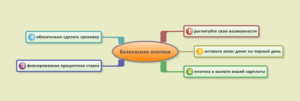

Если соблюдать следующие 5 правил, то все будет хорошо даже во время различных кризисов:

- Рассчитайте свои финансовые возможности (статья о том как вести семейный бюджет).

- Оставляйте запас денег на случай непредвиденных ситуаций (запас как минимум на 3 месяца должен быть, а лучше на больший срок).

- Кредит должен быть взят в рублях или той валюте в которой получаете доход.

- Страховка жизни + здоровья + имущества должны быть сделаны обязательно.

- Процентная ставка по кредиту должна быть фиксированной.

Это важный шаг и решение принимать только вам! Ответственность также будет только на вас! Помните, что не только любое действие влечет за собой последствия, но и бездействие.

Чтобы решение было более обдуманным и взвешенным, нужно представлять с чем придется столкнуться.

Для полноты картины рекомендую прочитать статьи из списка ниже:

- Ипотека Шаг за Шагом – порядок действий при покупке квартиры в ипотеку, что нужно делать и в какой последовательности.

- Как экономить деньги в семье – здесь рассмотрены 4 правила и 35 примеров которые помогут экономить деньги и облегчат ипотечное бремя.

- Документы на ипотеку – приведен общий список документов, которые могут запросить в банке, можете убедиться, что ничего сверхъестественного там нет.

- Еще одним немаловажным вопросом будет, какую квартиру купить – с черновой отделкой или нет, а также можете ознакомиться сколько стоит ремонт в квартире с черновой отделкой. Сколько времени занимает ремонт в квартире.

- После того как найдена квартира, следует составление предварительного договора об этом читайте здесь, там же можно скачать примеры.

- После покупки квартиры переходим непосредственно к ремонту и будет очень кстати план ремонта квартиры.

Что касается кризисов, то ниже на картинке можете посмотреть изменение курса доллара в период с 1998 года по начало 2019 год.

О 1998 и 2014 годах думаю писать не нужно (август 2008 года – военный конфликт с Грузией). Правда в 1998 году денег у населения практически не было, а к новым потрясениям накопили какой-никакой жирок и перенесли все намного легче.

Это к тому, что кризисы случаются с завидным постоянством. Раз в 5-10-15 лет, но наступают трудные времена. Откладывать свою жизнь из-за этого просто глупо.

Вместо этого лучше предпринять все возможные меры, чтобы обезопасить себя.

Чем ипотека больше всего пугает?

В первую очередь это большие сроки кредита: 5, 10, 15, 20 лет.

Страшно ли это на самом деле? Неужели придется все эти годы платить и не появится возможности рассчитаться раньше?

Нет, нет и еще раз нет!

Учитывайте что какой бы вы не выбрали вид платежа, если начать гасить досрочно, то можно сократить переплату и срок ипотеки (сравнение аннуитетных и дифференцированных платежей).

Пример. Посчитайте насколько выросла ваша зарплата за последние 5 лет. А теперь представьте, если бы вы взяли ипотеку 5 лет назад, то сейчас могли бы начать гасить ее досрочно, т.к. платежи остались прежними.

Не стоит пугаться ипотечного кредита сроком на 20 лет, если у вас фиксированная процентная ставка. Уже через 4-5 лет вы начнете гасить долг досрочно и платежи будут не так обременительны для вас.

Так как стоимость недвижимости достаточно высока, а собственных накоплений зачастую не хватает, поэтому в кредит берется большая сумма на длительный срок (10-15-20 лет).

Из этого вытекает несколько минусов покупки квартиры/дома в ипотеку:

- Платить так долго может оказаться трудно психологически.

- Есть риск потери источника дохода и возникновения задолженности перед банком (читайте также как можно просрочить платеж по ипотеке).

- Для оформления покупки квартиры в ипотеку требуется собрать больше документов и больше времени потратить на ожидание одобрения заявки в банке.

- Ежегодно придется оплачивать страховку (обязательно прочитайте стоит ли ее делать или нет?).

- Необходимо иметь деньги для первоначального взноса.

- Большая переплата по кредиту, если не гасить досрочно. Соответственно, чем больше срок и сумма кредита, тем больше придется отдать денег.

- На квартиру накладывается обременении и в случае неуплаты ее можно лишиться.

- Продать такую квартиру будет труднее.

Теперь познакомимся с плюсами ипотеки, чтобы в итоге принять решение: стоит ли брать ипотеку.

Рассмотрим наиболее вероятные риски, которые связаны с длительным сроком кредита и большой суммой.

Это основные проблемы которые могут возникнуть.

Пример, если в одной семье уменьшение дохода на 50% особо не скажется на способности платить по кредиту, то в другой приведет к просрочке платежа по ипотечному кредиту. Что будет при потере дохода одним из членов семьи думаю не нужно объяснять.

Оценивайте правильно все риски и оставляйте про запас сумму хотя бы на несколько месяцев платежей.

Все просто, используем имущественный вычет, максимальная сумма составляет 260 тысяч рублей + еще какая-то часть возвращается с уплаченных в банк процентов.

Конечно всю ипотеку досрочно не погасить, но частично снизить бремя вполне можно. Это актуально и в 2019 году.

Разумеется, свои поиски нужно начинать с классической ипотеки. Этот вариант будет наиболее щадящим в отношении условий. Он предполагает, что вы берете у банка деньги в долг на покупку квартиры:

— в рублях;

— с аннуитетными платежами;

— с фиксированной ставкой.

И на протяжении всего срока погашения вас не будут поджидать никакие перемены и сюрпризы, что уже немаловажно. А еще равные платежи позволяют более тщательно планировать бюджет, что после подписания кредитного договора становится не очень просто. Но, пожалуй, самое главное в том, что такой вариант кредита позволяет получить достаточно выгодную ставку. Правда, есть целых два порой непреодолимых препятствия.

Ответ очень прост – искать банк, который готов оплатить вашу покупку в полном размере. Конечно, с его стороны это будет компромисс, за который вам придется дополнительно доплатить процентной ставкой, а часто еще каким-то дополнительным полисом. Но ставку всегда можно будет снизить рефинансированием. К тому же ипотека все равно более выгодное мероприятие, чем аренда жилья.

Допустим, вы трудитесь в иностранной компании и деньги за работу получаете в иностранной же валюте. Не будет ли логичным и предусмотрительным выбрать ипотеку в той же самой валюте? Тем более, что такой вариант будет всегда дешевле. Даже с фиксированной ставкой.

Если ипотеку вы планируете погасить лет за 5 и всегда отличались умением разбираться в рыночных тенденциях и прогнозировать их, имеет смысл подумать о жилищном кредите с плавающей ставкой. На более длительный период рисковать не стоит, иначе ваш платеж может увеличиться вдвое, и только за счет процентов.

Хотите сэкономить? Ищите банк, который предоставляет ипотеку с дифференцированными платежами. Это позволяет снизить переплату. Но такой вариант подойдет только тем, у кого доход позволяет первые 2-3 года вносить завышенные ипотечные платежи .

Весь прошлый год банки удешевляли ипотеку вслед за снижением ключевой ставки ЦБ, которая за год опустилась на 2,25 процентного пункта (п. п.) до 7,75%.

Средние ставки выданных ипотечных кредитов, по данным ЦБ, за 11 месяцев 2017 г. опустились с 11,54 до 9,8% годовых.

Теперь ипотечные ставки в крупных банках для заемщиков, не относящихся к специальным категориям клиентов, составляют в среднем 9–11% годовых при условии страхования не только залога, но и жизни и здоровья заемщика. Отказ от него сейчас приводит к росту ставки на 0,5–2,5 п. п.

Существенно более выгодные условия кредитования предлагаются особым категориям заемщиков. К примеру, молодые семьи (где хотя бы один из супругов не старше 35 лет) могут получить ипотеку в Россельхозбанке на сумму от 3 млн руб. с первоначальным взносом 30–50% под 5,17% годовых на жилье в отдельных новостройках. Правда, для этого им нужно иметь хорошую кредитную историю в банке либо являться бюджетниками или зарплатными клиентами, а также застраховать жизнь и здоровье.

Согласно прогнозам политиков, банкиров и аналитиков, базовые ипотечные ставки в этом году продолжат падение вслед за ключевой ставкой ЦБ. Экономическая ситуация в стране дает возможность снижать ипотечные ставки и далее, заявил в среду президент Владимир Путин. Министр строительства и ЖКХ Михаил Мень ждет ставки около 6% к 2022 г. О том, что не за горами ставка ипотеки в 5% годовых, ранее заявлял Греф. По его мнению, за 2018 г. ставки кредитов снизятся на 2 п. п.

С тем, что средняя ставка ипотеки к концу 2018 г. может снизиться до уровня ниже 9%, согласен гендиректор Frank Research Group Юрий Грибанов. В среднем к декабрю этого года банки будут выдавать ипотеку под 8%, прогнозирует Гордейко. Уже к лету ставки могут упасть еще на 0,5–1 п. п., предполагает управляющий партнер НРА Павел Самиев.

Однако в ближайшие годы будет дешеветь не только ипотека, но и само жилье, считают эксперты рынка недвижимости.

Но переход на проектное финансирование остановит падение цен на жилье, продолжает Крапин.

Для тех, кто остро нуждается в собственном жилье, сейчас довольно благоприятное время для того, чтобы перестать копить и воспользоваться низкими ставками ипотеки, отмечает Самиев.