В борьбе за клиентуру кредитные организации предлагают различные условия кредитования и проценты. В результате на руках у россиян появляется множество ссуд, выплата которых создает массу неудобств и лишних трат. Сегодня кредитные учреждения пошли навстречу клиентам и предложили удачный инструмент решения подобных проблем – перекредитование имеющихся многочисленных займов.

Как и многие кредиторы, Сбербанк предлагает рефинансирование кредитов других банков физическим лицам. Такая услуга позволяет гражданам решить следующие проблемы:

-

Снизить кредитный груз по имеющимся займам (высокие проценты, комиссии, увеличивающие переплаты по договору). Объединить сразу несколько договоров в один, особенно это выгодно, если договоры заключены в разных учреждениях. Это позволяет сохранить положительную кредитную историю, снизить ежемесячные платежи или увеличить срок кредитования. Освободить из-под залога имущество (недвижимость, транспорт), которое необходимо продать. Поскольку залоговое имущество не подлежит процедуре реализации или обмена, это – единственный выход для его владельца. Изменить валюту договора. Получить ссудуна большую сумму. Если уже имеется несколько ссуд на небольшие суммы, то заемщику могут отказать в выдаче более крупной суммы. Снижение ежемесячных выплат благодаря увеличению кредитного периода.

Прежде чем рассчитать кредит на рефинансирование в Сбербанке, заявителю потребуется изучить все условия по данной программе. Немаловажное значение имеют условия «невыгодного» договора: если по нему не допускалось досрочное погашение, то такую ссуду невозможно перекредитовать. Если такого запрета нет, клиенту необходимо собрать необходимые документы и посетить банковское отделение для подачи заявки.

Заполнение кредитной заявки – это неотъемлемый этап процесса рефинансирования кредита

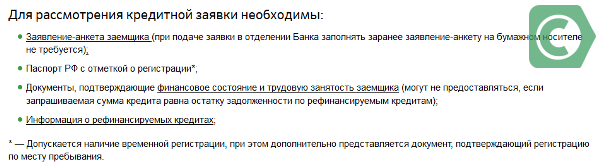

При рефинансировании кредита в Сбербанке для физических лиц потребуются следующие документы:

-

паспорт с регистрацией (допускается временная); документальное подтверждение платежеспособности и трудовой занятости заявителя (могут не потребоваться, если размер ссуды равен остатку долга по рефинансируемой ссуде); документы о займе, подлежащий перекредитованию.

Услугой перекредитования могут воспользоваться не только физлица, но и представители малого бизнеса: любой компании могут понадобиться средства для решения различных бизнес-задач. Программа «Бизнес – Оборот» позволяет использовать ранее оформленные займы на пополнение оборотных средств для дальнейшей оптимизации бизнеса. В рамках предложения можно купить сырье, пополнить запасы товара, обеспечить взносы на участие в тендерах, устранить расходы по кредитным задолженностям у других кредитных организациях. Максимальный срок предоставления ссуды – до 4 лет, минимальная сумма – 3 млн. руб. Действующая ставка – от 11,8%. Допускается отсрочка по выплате основного долга до полугода.

В качестве обеспечения может выступить:

-

имущество (оборудование, транспорт, недвижимость, товар, ценные бумаги); поручительство физлиц и юрлиц (владельцы бизнеса, Фонды поддержки малого бизнеса, муниципальные субъекты, иные банки и т.д.).

Для компаний, готовых воспользоваться услугой, предъявляется требования:

-

компания работает на территории РФ; ее выручка – не больше 400 млн. руб.; длительность ведения бизнеса – от полугода, для торговли – от 3 месяцев, для сезонных предприятий – от 1 года.

Данный займ предоставляет возможность перекредитовать ранние ссуды на переоборудование производства, ремонт основных активов и приобретение основных средств. Срок кредитования – до 10 лет. Отсрочка по платежу основного долга до 1 года. Все остальные условия, процентная ставка и требования к заемщику те же, что и по программе Бизнес-Оборот.

Это предложение рассчитано для представителей малого бизнеса, желающих перекредитовать займы на покупку коммерческой недвижимости. Срок кредитования – от 1 месяца до 10 лет. Ставка – 14,28 %. Если недвижимость не выступает залогом, то требуется первый взнос – 25% (20% для сельхозпредприятий). Минимальная кредитная сумма – 500 тыс. руб. (150 тыс. руб. для с/х предприятий), максимальная – 200 млн. руб. В качестве залога выступает недвижимость или долевое участие в строительстве, подлежащее обязательному страхованию. Основное требование к заявителю – компания должна иметь годовой доход не более 400 млн. руб.

Перекредитование позволяет снизить ежемесячные платежи 2 способами – за счет понижения процентной ставки или увеличение срока действия кредитного договора.

Банк кредитует лиц, желающих погасить задолженности перед другими кредиторами, но разрешает погашать только тело кредита, а все остальные платежи заемщик оплачивает самостоятельно. При этом предъявляется основное требование – отсутствие просроченной задолженности. По условиям заявитель может взять ссуду от 15 тыс. руб. (для москвичей – 45 тыс. руб.) до 1 млн. руб. и использовать данные средства на погашение задолженности до 5 кредитов из других кредитных организаций. Комиссия за перевод и обслуживание не взимается, нет особых требований к оформлению страхового полиса. Перекредитование выдается на следующих условиях:

-

не менее 3 месяцев до окончания кредитного срока и не менее 6 месяцев с начала срока; валюта – рубли; систематическое погашение займа за последний год, без просрочек платежей; перекредитование допускает до 5 кредитов; максимальная сумма задолженности – до 1,5 млн.руб; подать онлайн-заявку невозможно, процедура подачи заявки происходит при посещении офиса.

С этого года действуют новые ставки:

-

если срок займа не больше 2 лет -13,9%; до 5 лет – 14,9%.

Лицам, получающим пенсию или зарплату в Сбербанке, предоставляются льготы по снижению процентов.

С 2017 года внедрена программа по рефинансированию ипотечного кредита в Сбербанке, позволяющая объединить в одно целое не только ипотечный, но и другие займы иных кредитных организаций. По этой программе позволяется рефинансировать до 5 ссуд иных учреждений:

-

одну ипотеку, автокредит, кредитные карты иных банков, дебетовые карточки с овердрафтом иных банковских учреждений, потребительские и автокредиты Сбербанка.

Особенности рефинансирования от Сбербанка

Главное условие программы – обязательное наличие одного жилищного займа.

Для своих клиентов банк всегда выбирает оптимальные размеры ставок и самые выгодные условия

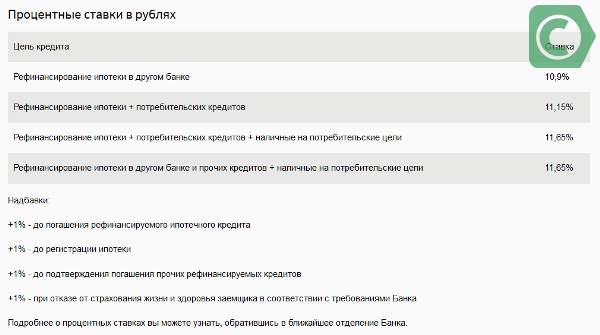

В зависимости от цели кредитования ставки следующие:

-

ипотека другого учреждения – 10,9%; ипотека + прочие займы других учреждений- 11,65%; ипотека + потребительские займы – 11,5%.

К предложениям действует надбавка в 1% (до регистрации или погашения ипотеки, отказ от страховки).

Для оформления рефинансирования потребуются те же документы, что при оформлении обычного жилищного займа и в дополнение – пакет документов по действующей ипотеке.

Поскольку перекредитование является обычным жилищным займом, то клиент может воспользоваться всеми льготами – использовать материнский капитал, подключиться к программе «Молодая семья».

В обязательном порядке требуется обеспечение в виде залога недвижимости.

Рефинансирование кредита в Сбербанке имеет свои достоинства и недостатки, которые следует учитывать при принятии решения. Плюсы следующие:

-

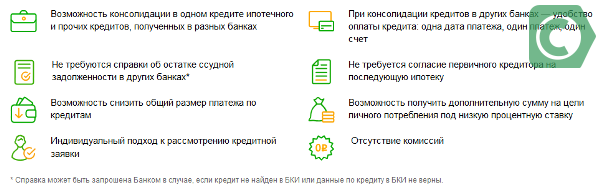

снижение процентной ставки и ежемесячных платежей позволяет уменьшить финансовую нагрузку на клиента; поскольку новый кредитор заинтересован в быстром перерасчете нового займа и выдаче средств, то рассмотрение заявки и оформление документов проходит в минимальные сроки; если сравнивать процедуру перекредитования, то она намного проще, чем оформление подобного займа с нуля; для клиентов, чье имущество находится в залоге, такая процедура – единственное решение; возможность объединить сразу несколько займов в один и снизить выплаты; оформление услуги проводится с одновременным досрочным погашением в первоначальном банке, что «спасает репутацию» кредитной истории.

Минусов тоже достаточно:

-

возможны убытки, поэтому стоит предварительно просчитать собственную выгоду; пакет документов расшириться, помимо стандартного набора понадобятся документы о самом кредите; если ранее в договоре был запрет на досрочное погашение, то по новому договору возможна дополнительная комиссия; требования к заемщику ужесточаются, малейшее несоблюдение сроков способно стать причиной отказа в перекредитовании.

Для многих россиян рефинансирование кредита в Сбербанке на 2017 год – это шанс решить собственные проблемы, уменьшив кредитный груз. Но прежде чем решиться на подобные предложения, надо реально оценить размер фактической выгоды. В ином случае подобная процедура не имеет смысла.

Рефинансирование части основного долга по кредиту не допускается.

Процедуру рефинансирования можно осуществить как в том банке, в котором изначально был оформлен кредит, так и в другом банке. При проведении ее в стороннем банке потребуется справка из вашего банка о состоянии текущего кредита. В настоящий момент банки производят рефинансирование потребительских кредитов, автокредитов и ипотечных займов. В последнее время особой популярностью пользуется перекредитование ипотечных кредитов, так как суммы в этом случае большие и затраты можно снизить значительно. Появляется много новых предложений банков с довольно выгодными для клиентов условиями.

Среди них наиболее популярным является рефинансирование ипотечных кредитов в связи с его выгодностью: оно позволяет существенно снизить затраты. Но, не смотря на все выгодные стороны, существуют и недостатки перекредитования. Вам придется заново оформить кредит, потратить деньги на выплату банковских комиссий и страховок. Причем вы потратите больше денег, если будете производить рефинансирование в другом банке. Конечно же, лучше всего будет подписать дополнительное соглашение к уже существующему кредиту, но это возможно далеко не всегда.

Только после тщательной проверки информации о заемщике и объекте кредитования, банк выносит свое решение: согласие на выдачу кредита или отказ.

Процедура рефинансирования проводится, как правило, для займов, выданных на долгий срок. В ипотечных кредитах, даже два-три процента означают немалую сумму и на изменении процентной ставки можно сэкономить. При меньшей разнице в ставках процедура теряет смысл, поскольку при подаче заявки вновь придется оформлять ипотеку, регистрировать ее, выполнять переоформление страховки для другого банка, заново платить все сборы, комиссии.

Банки предлагают потенциальным клиентам провести процедуру рефинансирования кредитов. Для этого следует оценить все плюсы и минусы предполагаемой сделки.

Рефинансирование означает погашение одного кредита средствами из другого на более выгодных для заемщика условиях. Потребитель, который ранее оформил кредит на обременительных для себя условиях, может, в дальнейшем, взять заем в другом банке, на более приемлемых требованиях погашения.

При процедуре рефинансирования, новый кредитор перечисляет деньги в старый банк, а заемщик средства на руки не получает.

Рефинансирование имеет ряд положительных моментов:

- Если материальное положение субъекта улучшилось и он может документально это подтвердить, то он получает шанс взять кредит на более выгодных для себя условиях. Так, если первоначально кредит был получен под 30-40% в год, то при наличии стабильной работы и справки 2 НДФЛ, есть шанс получить кредит в сбербанке под 19-26% в год. Такое снижение процентной нагрузки значительно облегчает финансовое бремя заемщика. Это особенно актуально, если речь идет о долгосрочном кредитовании, в том числе об ипотеке.

- Возможность уменьшить ежемесячные платежи. При ухудшении материального положения субъекта, например, при выходе на пенсию, снижение ежемесячной финансовой нагрузки весьма актуально. Кроме того, в семье заемщика могут возникнуть проблемы из-за увольнения, болезни родственников.

- Если у должника имеются займы в нескольких банках и возникли проблемы с их погашением, то рефинансирование может разрешить эти проблемы. Новый кредитор погашает невыплаченную часть долга старым банковским учреждениям и предоставляет лицу один заем.

- Возможность взять заем в другой валюте. Смена единицы платежа актуальна, если субъекту приходится оплачивать дополнительно за конвертацию денег в другую валюту.

- Возможность освободить имущество из-под залога. Если у лица в качестве обеспечения платежа внесено имущество в залог банковскому учреждению, то рефинансирование позволяет снять такое обременение. Заложенное имущество лицо не может реализовать без согласия залогодержателя (кредитора). При рефинансировании внесение залога может не предусматриваться и субъект сможет его продать. Например, это может быть автомобиль или недвижимость.

- Возможность оформить кредит на более выгодных условиях например, без заключения страховых договоров. При досрочном погашении займа, страховая сумма может быть возвращена пропорционально сроку, за который произошло погашение. Так, если первоначальный кредит оформлен на 2 года, а погашен за 1 год, то еще за год страховка должна быть возвращена. Кроме того, иногда заемщики берут деньги в спешке, на любых, самых невыгодных условиях из-за возникших потребностей. Позже они получают шанс найти более выгодный вариант займа, особенно если у них хорошая кредитная история.

- Возможность погасить долг в старом банке безналично и взять еще кредит в удобной форме, например наличными купюрами. Наличие задолженности и обязательств производить ежемесячные платежи вносится в кредитную историю лица и препятствует получению новых займов, так как банковские учреждения не хотят рисковать. При рефинансировании, есть возможность договориться о предоставлении дополнительного кредита на нужды клиента. Конечно при условии, что он сможет все погасить.

Процедура рефинансирования имеет негативные стороны:

- Если первоначальный кредит оформлен с выплатой аннуитетных платежей (равных сумм ежемесячно), то рефинансирование невыгодно, так как в первую очередь выплачиваются проценты за кредит, комиссии и страховка. Таким образом, остаток долга составляет основной платеж и досрочное погашение его не принесет выгоды клиенту, так как новый заем имеет дополнительные проценты.

- Для переоформления потребуется собрать большее количество документов и справок, подтверждающих способность клиента выплачивать займ. Так, сбербанк, кредитует сотрудников предприятий, которые имеют у него зарплатные счета, стаж работы на одном месте, достаточный уровень зарплаты.

- Если выплачено больше половины первоначального кредита, то рефинансирование долга будет невыгодно в любом случае, поскольку остаточные платежи сравнительно невысоки.

- Оформление рефинансирования сопряжено с дополнительными затратами: комиссиями банка за выдачу кредита, оплата снятия залога, штраф за досрочное погашение займа.

- Рефинансирование требует согласия старого кредитора на совершение такой процедуры. Придется постараться, чтобы его получить.

- Рефинансировать можно, объединив не более прежних 5-6 займов.

- Если новое банковское учреждение потребует перерегистрации залога, то это повлечет за собой дополнительные траты для заемщика.

Наиболее выгодно оформлять рефинансирование ипотеки. Этот заем является долгосрочным и снижение процентной ставки актуально. Государство, при покупке лицом жилья в ипотеку в новостройках, предоставляет возможность взять кредит на льготных условиях. Так, есть возможность оформить рефинансирование под 6-7% годовых. Остальную разницу погашает государство. Такая процедура производится в выбранных государством банковских учреждениях и выгодна заемщику, поскольку речь идет о больших суммах, взятых на длительное время.

Рефинансирование краткосрочных займов ощутимого снижения финансового бремени не принесет. Выгода, если и будет, то минимальна.

В любом случае, заемщику следует все просчитать перед тем, как обращаться за рефинансированием. Иногда стоимость переоформления сводит на нет все выгоды нового кредитования.

Иногда банковские учреждения (например, Сбербанк) уменьшают долговую нагрузку для добросовестных плательщиков. Для этого нужно подать заявление в отделение по месту прописки (работы) или через Сбербанк онлайн в личном кабинете. Это выгоднее, чем оформлять рефинансирование.