Опытные заёмщики знают, что банк не всегда выдаёт желаемую сумму. Получается, что существуют некоторое ограничения, которые зависят от определённых факторов. Эти ограничения связаны с рисками невозврата кредитных средств.

Для расчёта суммы, которая может быть выдана клиенту, банки используют формулу, которая и учитывает совокупность факторов. Однако в разных финансовых учреждениях эти формулы различны, и проблема в том, что узнать её никак нельзя, так как это относится к закрытой информации.

Какие же факторы являются основными при расчёте банком максимальной кредитной суммы, и как сделать так, чтобы кредитное учреждение выдало как можно большую сумму?

Доходы заёмщика

Этот показатель является основным фактором, влияющим на сумму выдаваемого кредита. И это неудивительно, ведь чем больше у потенциального клиента сумма доходов, тем больше вероятность возврата этой суммы с процентами и меньше риск невыплаты.

Кроме того, не достаточно того, чтобы эти доходы покрывали займ и ссудный процент, ведь у заёмщика ещё должна оставаться сумма на удовлетворение своих нужд.

Некоторые банки в своей формуле учитывают то, что сумма погашения не должна превышать половины, трети или пятой части ежемесячного дохода заёмщика. Другие же считают, что после осуществления всех расчётов у кредитополучателя должно оставаться не менее 20-30% денежных средств в месяц.

Многие методики расчёта, используемые российскими банками, позаимствованы с Запада, где считается, что человек не должен чувствовать финансового дискомфорта. Ведь в конечном итоге это выгодно и самим банкам, ибо так заёмщик может спокойно работать и выплачивать кредит.

Независимо от выбранной формулы расчёта, банк всегда использует показатель чистого дохода, который равен разности формальных доходов и постоянных расходов, которые включают в себя:

· ежемесячные отчисления на погашение кредитов, взятых ранее;

· оплата услуг ЖКХ;

· платежи по исполнительным листам (например, алименты) и др.

Таким образом, сумма дохода пропорциональна кредиту.

Срок кредитования

Чем на более продолжительный срок Вы берёте кредит, тем большую сумму предоставит банк. Однако не стоит забывать о том, что придётся платить весьма внушительные проценты, ведь банк не должен оставаться в проигрыше. Все знают, что денежная единица сегодня имеет большую стоимость, чем денежная единица завтра. Банк отчуждает свои средства, за что по праву должен получить вознаграждение.

Возраст заёмщика

Большее доверие банки проявляют к заёмщикам трудоспособного возраста, ведь пенсионер вряд ли получит такую же сумму, что и заёмщик 20-ти лет.

Валюта

Существует такая закономерность: кредитные ставки по банковским займам в евро и долларе ниже, чем в валюте РФ. Следовательно, в иностранной валюте можно получить несколько большую сумму.

Кредитная история

Если заёмщик завоевал у банков положительную, репутацию, то кредит ему предоставят на щадящих условиях (процентная ставка ниже). А чем ниже процент – тем выше кредитная сумма.

В противоположном случае сумма будет меньшей, или же банк и вовсе откажет в выдаче кредитных средств.

Залог, страхование кредита и поручительство

Если кредит обеспечен залогом, то сумма эквивалента рыночной стоимости залогового имущества (как правило, на 80%). Соответственно чем она выше, тем больше кредит.

Чем более ликвидно имущество, тем большей суммой оно оценивается.

Кроме того, банк принимает во внимание сокращение риска невыплаты с помощью инструментов поручительства и страхования кредита .

Расчет максимально допустимого ежемесячного платежа по кредиту

Рассмотрим один из наиболее популярных алгоритмов определения платежеспособности заемщика и расчета максимальной допустимой суммы кредита, исходя из величины его ежемесячного дохода. Так, после того, как специалисты банка получают на руки документы, подтверждающие доходы заемщика, и его анкету, в которой клиент указывает все свои расходы, финансисты выполняют следующие операции:

- определяют чистый доход (общая сумма дохода за вычетом расходов);

- рассчитывают максимально допустимый ежемесячный платеж;

- исходя из величины данного платежа, определяют максимально возможную сумму кредита и срок.

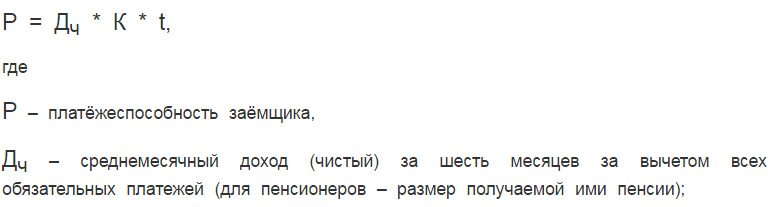

Подавляющее большинство банков предполагает, что ежемесячно клиент может тратить на погашение ссуды не весь чистый доход, а лишь его часть. При этом каждая финансовая организация устанавливает собственный коэффициент платежеспособности, или поправочный коэффициент (Kп). Максимальный ежемесячный платеж рассчитывается по формуле:

ЕП – максимальный ежемесячный платеж;

Дч – чистый доход.

Необходимо отметить, что при расчете средних расходов не принимаются во внимание траты на проживание (питание, одежду, приобретение товаров первой необходимости, медикаментов и т.д.). Именно поэтому сумма, которая остается у заемщика после выплаты долга по кредиту и других постоянных платежей, не должна быть меньше прожиточного минимума (некоторые организации сами устанавливают необходимый минимум и прописывают его в кредитной политике).

Как получить кредит большей суммы?

Обобщив сказанное, отметим, что есть способы увеличения желаемой суммы.

Во-первых, можно взять кредит под залог недешёвого высоколиквидного имущества.

Во-вторых, подтвердить уровень своих доходов не только документами с основного места работы, но и указать свои дополнительные доходы (например, вторая работа, надомные работы и т. д.).

В-третьих, взять кредит на более длительный срок.

В-четвертых, принимать во внимание зависимость суммы кредита от наличия и количества иждивенцев. Поэтому, если семья планирует рождение ещё одного ребёнка, следует взять кредит до его рождения.

Обращаясь в банк за кредитом, будущий заемщик рассчитывает на определенную сумму. Но не всегда желаемое становится действительностью. В каждой кредитной организации разработан собственный алгоритм расчета максимально возможного размера ссуды. Разобраться в тонкостях кредитования поможет эта статья.

Решение о размере кредита – это некий компромисс между кредитором и заемщиком. Первый старается уменьшить риск не возврата средств, а второй – получить столько денег, чтобы хватило на удовлетворение его финансовых потребностей.

По величине займы делятся на крупные, средние и микрокредиты. К первой группе относятся ипотечные ссуды, автокредиты для приобретения дорогих автомобилей, кредиты для юридических лиц и ИП и другие. Очень крупными займами считаются кредиты, которые составляют 5 и более процентов от собственных средств банка.

Средние по величине займы обычно выдаются на потребительские нужды: приобретение товаров, оплату обучения, лечения или поездки на отдых, а также покупку недорогих авто. Микрокредитованием занимаются организации вне банковской сферы. Сроки и суммы при этом значительно меньше, чем по банковским ссудам.

Основными критериями для расчета размера кредита являются:

- платежеспособность заемщика;

- размер его задолженности по другим ссудам;

- кредитная история;

- уровень общих расходов;

- наличие у заемщика иждивенцев;

- возможность привлечения созаемщиков или поручителей;

- возраст клиента;

- наличие залога.

При расчете размера кредита по ежемесячному взносу стоит учитывать, какая схема погашения долга предлагается банком. Стандартный или дифференцированный платеж предполагает уплату основного долга равными частями ежемесячно, а проценты рассчитываются от остатка ссуды.

Аннуитетный платеж – это взнос равными суммами в течение всего срока кредитования. В начале периода погашения основная задолженность в ежемесячном платеже составляет минимальную сумму, а проценты занимают львиную долю. Ближе к концу срока гасится основная часть долга.

При определении суммы кредита банки учитывают, что помесячный платеж по ссуде не должен превышать 50% от дохода заемщика. Доходом в данном случае считается не уровень зарплаты, а разница между ее суммой и размером ежемесячных расходов заемщика. К ним относятся:

- обязательства по другим кредитам;

- коммунальные иные постоянные платежи;

- ежемесячные налоги на имущество;

- ежемесячные страховые платежи;

- размер прожиточного минимума на каждого члена семьи заемщика;

- прочие расходы.

При дифференцированной схеме погашения кредита первые платежи очень большие. Заемщик должен иметь достаточно высокий уровень дохода, чтобы рассчитывать на крупную ссуду. Аннуитетная схема позволяет людям с небольшим достатком получить займы на внушительные суммы, так как платеж усреднен по размеру и не превышает половины ежемесячного дохода заемщика.

Расчет кредита по доходу предполагает обратную схему описанного расчета. В качестве доходов банки учитывают не только официальную зарплату заемщика, но его побочную прибыль. Если доходы самого заемщика низкие, то допускается предоставление залога. Например, недвижимости, ценных бумаг, вкладов в банке, транспортных средств и т.д. Приветствуется привлечение нескольких поручителей и созаемщиков.

Минимальная сумма кредита отлична в разных банках, а также варьируется в зависимости от вида займа. Например:

- потребительский кредит без обеспечения в Сбербанке возможно получить в сумме от 15 тыс. р.;

- тот же кредит в Россельхозбанке зарплатные клиенты получают в сумме от 10 тыс. р.;

- в ВТБ24 для всех клиентов – от 100 тыс. р.;

- в Хоум Кредит Банке – от 10 тыс. р.;

- в Совкомбанке – от 40 тыс. 1 р.;

- в Восточном Банке кредит по одному документу – от 25 тыс. р.;

- в Росбанке – от 50 тыс. р.;

- в Русфинансбанке – от 5 тыс. р.;

- в Райффайзен Банке – от 90 тыс. р.;

- в Хлынов Банке – от 5 тыс. р.

- в Сбербанке выдается на сумму минимум 300 тыс. р.;

- в Россельхозбанке – от 100 тыс. р.;

- в ВТБ24 – от 500 тыс. р.;

- в Райффайзен Банке – от 500 тыс. р.;

- в Совкомбанке – от 300 тыс. р.;

- в Восточном Банке – от 300 тыс. р.

- в Росбанке – от 300 тыс. р.;

- в ВТБ24 – от 180 тыс. р.;

- в Россельхозбанке – от 100 тыс. р.;

- в Русфинансбанке – от 100 тыс. р.

Показатель среднего размера кредита используется заемщиками, имеющими несколько открытых займов. Он рассчитывается как среднее арифметическое размеров всех ссуд без учета оборотов за год.

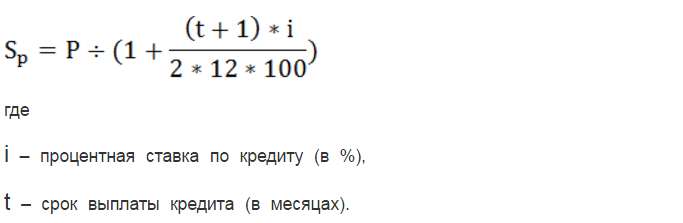

Расчет максимально возможной суммы кредита начинается с определения платежеспособности заемщика. Разные банки определяют данный показатель по-своему. Чаще всего используется формула:

Далее рассчитывается максимальный размер кредита при известной платежеспособности:

Кроме сухих расчетов при определении размера ссуды банк учитывает и другие факторы. Например, при хорошей кредитной истории заемщик вправе рассчитывать на лояльность финорганизации. Особое отношение у кредитора – к клиентам-зарплатникам и заемщикам, имеющим вклады в данном учреждении. Наличие обеспечения также способствует увеличению максимальной суммы займа.

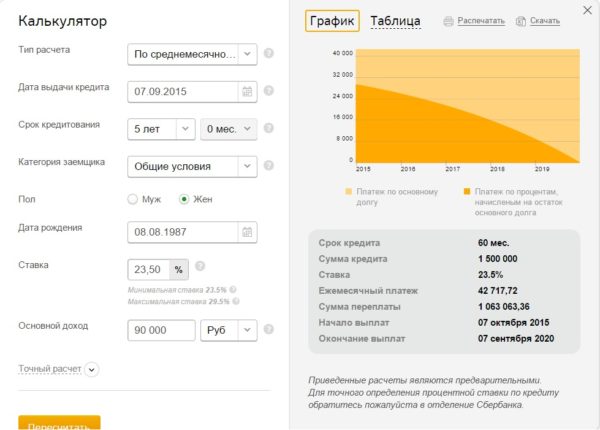

*Дата актуализации данных – 31.05.2016 г.

Оформление кредита может стать самым лучшим выходом для любого человека, который не хочет откладывать удовольствие от жизни на потом, а хочет получить все сразу здесь и сейчас. Приобрести новую жилплощадь, сделать ремонт, купить необходимую бытовую технику или автомобиль – все это возможно благодаря потребительскому кредиту от Сбербанка. Какая максимальная сумма потребительского кредита и как его получить, мы расскажем в данной статье.

Сбербанк выдает кредиты под минимальные проценты и без взимания комиссии, что распространяется на все виды потребительского кредита, которые различаются по своей максимальной сумме.

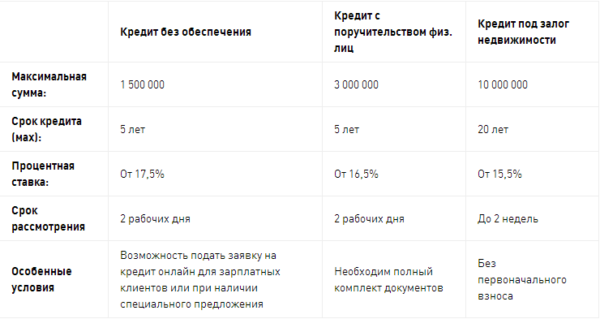

Виды потребительского кредита:

- без поручительства;

- с поручительством;

- кредит под залог на недвижимость.

Каждый вид потребительского кредита имеет свои требования и особенности

Заемщик может получить кредит даже без предоставления поручителей, что очень пригодится для тех людей, кто не хочет отягощать близких людей кредитными обязательствами. Максимальная сумма такого кредита составляет 1500000 т. рублей, чего будет достаточно как на приобретение автомобиля, так и на квартиру в регионах. Кредит требуется погасить в течении пяти лет, а процентная ставка составляет всего 17, 5 %. Кредитирование без поручительства также обладает своими особенными преимуществами: срок рассмотрения заявки на кредит составляет всего два дня, а также его оформить можно даже онлайн, если зарплата заемщика начисляется через Сбербанк. Активные клиенты Сбербанка также могут лично заявиться в Сбербанк и получить ответ по оформлению кредита в течении 2 часов при предоставлении всех необходимых документов.

Максимальная сумма кредита с поручительством составляет 3 миллиона рублей. С помощью него можно осуществить такие масштабные идеи, как покупка квартиры даже в пределах московской области. Выдается он на пять лет, а процентные ставка по нему ниже, чем по кредиту без поручительства, составляет 16, 5 %. Заявка на оформление кредита рассматривается в течении двое суток, но онлайн его оформить невозможно, требуется лично присутствовать в филиале Сбербанка и иметь при себе полный пакет необходимых документов.

Такой кредит поможет осуществить заемщику все самые масштабные идеи, так как его максимальная сумма достигает 10 млн. рублей. К его преимуществам можно отнести самую низкую кредитную ставку в размере 15,5 процентов. Выдается он на срок до 20 лет, но при этом требует самую низкую сумму обязательного платежа в месяц и освобождает заемщика от первого взноса. Кредит невозможно оформить в интернете, а рассмотрение заявки осуществляется в течении 2 недель.

- Чтобы получить большой кредита необходимо иметь положительную кредитную историю.

- Для заемщика минимальный возраст составляет 21-летний возраст, максимальный – 75 лет. Наиболее охотно кредиты выдаются людям возраста от 25 до 45.

- Поручитель обязан быть старше 21 года.

- Ежемесячный платеж, осуществляемый по кредиту, не может быть больше, чем 40 процентов от дохода заемщика. Если у заемщика есть супруг, то доход суммируется и возможная сумма кредита может быть выше.

- Сумму дохода можно увеличить справками подтверждающими дополнительный доход (пенсия, стипендия, выплаты по банковским вкладам, плата за сданную в аренду квартиру т.д.).

- Суммарный размер стоимости имущества сдаваемого под залог, также влияет на максимальный размер кредита.

- Уровень надежности заемщика в банке и его пол. Женщин считают надежными заемщиками и более обязательными заемщиками.

- Кредит могут получить только люди, чей общий рабочий стаж не менее года и полгода на последнем месте работы.

- Кредит нельзя досрочно погасить, если у заемщика временная регистрация.

Сбербанк выдает потребительский кредит по минимальным процентам и на внушительные сумму, которые помогут как начать бизнес, так и создать старт для счастливой жизни молодой семьи.